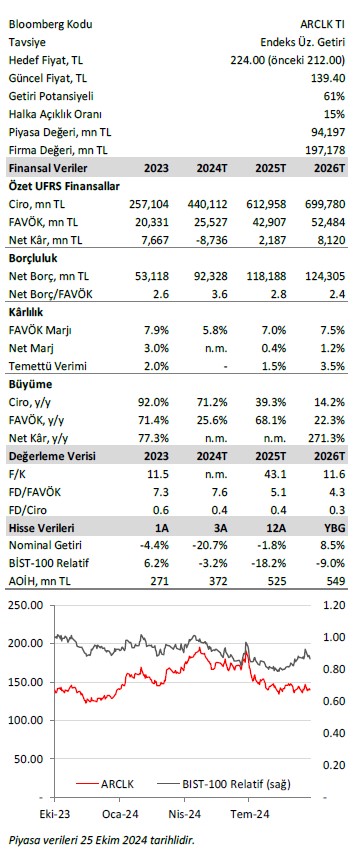

Ak Yatırım ARCLK için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım Arçelik (ARCLK) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

Ak Yatırım, ARCLK-Arçelik için hedef fiyatını 212 TL'den 224 TL'ye yükseltti, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

Düşük operasyonel karlılık, yüksek finansal giderler ve tek seferlik giderler nedeniyle beklenti altı performans

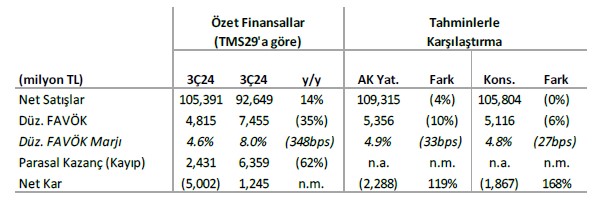

Arçelik 3Ç24'te 5 milyar TL net zarar açıklarken (AK: 2,3 milyar TL net zarar, Kons.: 1,9 milyar TL net zarar), geçen yılın aynı çeyreğinde 1,2 milyar TL net kar açıklamıştı. Satış gelirleri yıllık bazda %14 reel büyümeyle 105 milyar TL (AK: 109 milyar TL Kons.: 106 milyar TL) olarak gerçekleşti. Düzeltilmiş FAVÖK yıllık %35 düşüşle 4,8 milyar TL'ye (AK: 5,4 milyar TL, Kons.: 5,1 milyar TL) gerilerken, düzeltilmiş FAVÖK marjı 3,4 puan düşüşle %4,6'ya (AK: %4,9, Kons.: %4,8) geriledi.

(i) beklenenden düşük net satışlar, (ii) beklenenden zayıf operasyonel karlılık ve (iii) beklenenden yüksek finansal giderler net kardaki sapmanın ana nedenleri olarak öne çıktı. Birleşme sonrası uluslararası satışlardaki güçlü büyüme, Türkiye'deki zayıf talebi telafi etti. Net satışlar, Whirlpool birleşmesinden kaynaklanan inorganik büyüme ve Türkiye'de MDA6'daki olumsuz ürün karması ve azalan hacimlere rağmen Whirlpool birleşmesinden kaynaklanan inorganik büyüme ve uluslararası talepteki sınırlı organik büyüme sayesinde yıllık bazda %14 artış kaydetti.

Uluslararası satışlar yıllık bazda %29 büyürken, Türkiye operasyonları %10 daraldı. Düzeltilmiş FAVÖK marjı, zorlu fiyatlama ortamı, olumsuz ürün karması, yüksek hammadde maliyetleri ve artan faaliyet giderleri nedeniyle önemli ölçüde zayıfladı. Arçelik'in düzeltilmiş FAVÖK marjı 3Ç24'te %4,6 olarak gerçekleşti (AK: %4,9, Kons.: %4,8). Brüt kar marjı zorlu fiyatlama ortamı, olumsuz ürün karması ve artan hammadde maliyetleri nedeniyle 2,9 puan azalarak %26,4'e gerilerken, artan faaliyet giderleri operasyonel karlılığın zayıflamasına katkıda bulundu.

Düzeltilmiş net borç 97 milyar TL, kaldıraç oranı ise 4,29x (2Ç24: 3,45x) seviyesine yükseldi. TL/EUR/USD cinsinden borçların efektif fonlama maliyeti %41,6/%4,4/%8,5 (2Ç24: %45,1/%4,7/%8,5) olarak gerçekleşti. Borç stokunun ortalama vadesi 2 yıl olarak hesaplandı (2Ç24: 2 yıl). Yönetim 2024T beklentisini düşürdü: Arçelik yönetimi (i) Türkiye'de reel olarak yatay net satışlar (TL bazında) ve uluslararası satışlarda yaklaşık %50 büyüme (döviz bazında), ii) %5,8-%6 arasında düzeltilmiş FAVÖK marjı (Önceki: ~%6,5), iii) ~400 milyon Avro toplam yatırım harcaması (Önceki: 350 milyon Avro) ve iv) ~%20 Net İşletme Sermayesi/Satışlar oranı (Önceki: ~%22) öngörüyor.

Yorum

Beklentilerin altında kalan sonuçlara piyasanın olumsuz tepki vermesini bekliyoruz. Modelimizi en son makro varsayımlarımızla güncelledik, şirket beklentilerini revize ettik ve iskonto dönemimizi bir çeyrek ileri taşıdık. Tavsiyemizi “Endeks Üzerinde Getiri” olarak korurken, 12A HF’mizi 224 TL'ye revize ediyoruz. Hisse şu anda 2024T ve 2024T&2025T zaman ağırlıklandırılmış tahminlerimize kıyasla 8,21x ve 6,52x EUR bazlı FD/FAVÖK çarpanlarıyla işlem görürken, EUR bazlı İNA modelimiz adil çarpanların ilgili dönemler için sırasıyla 8,51x ve 6,76x seviyelerinde olduğuna işaret ediyor.

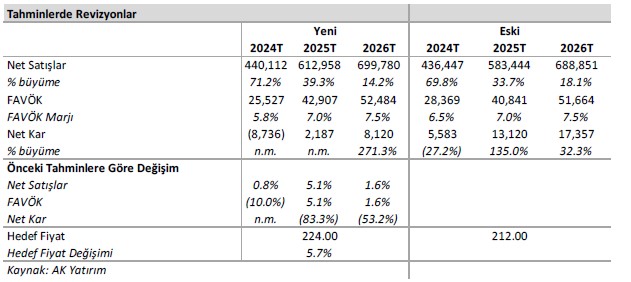

Tahminlerde Revizyon

2024T FAVÖK tahminimizi, aşağı yönlü revize edilen şirket beklentilerine bağlı olarak %10 düşürdük, artan finansal giderler ve devam eden tek seferlik giderler nedeniyle net kar beklentimizi net zarar yönünde değiştirdik. 2025T ve 2026T net satış ve FAVÖK tahminlerimiz revize edilen makro varsayımlarımıza paralel olarak yükseldi.