Ak Yatırım FROTO için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım Ford Otosan (FROTO) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

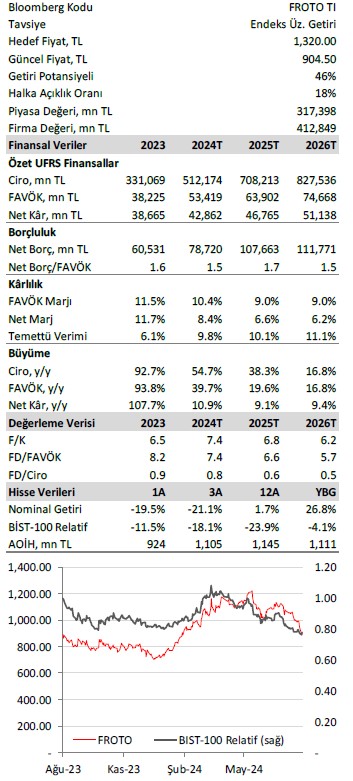

.png)

Ak Yatırım, FROTO-Ford Otosan için hedef fiyatını 1320 TL, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

Ford Otosan (FROTO) 2Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal

karşılaştırmalar reeldir.

Ford Otosan 2Ç24’te piyasa beklentisi olan 7.202 milyon TL’nin %17, bizim beklentimiz olan 6.615 milyon TL’nin %10 altında 5.976 milyon TL (y/y: -%43) net kar açıkladı. Şirket 2Ç24’te piyasa beklentisi olan 8.489 milyon TL’nin %17, bizim beklentimiz olan 8.020 milyon TL’nin %10 altında 7.061 milyon TL (y/y: -%48 FAVÖK raporladı.

Beklentimizden 4,1 milyar TL daha yüksek gelen parasal gelir ve beklentimizden 1,4 milyar TL daha yüksek gelen vergi gelirine rağmen, beklentimizden 3,1 milyar TL daha düşük gelen faaliyet karı ve beklentimizden 2,9 milyar TL daha yüksek gelen net finansal giderler beklentimizin altında net kâra yol açtı.

Şirket yurt içi pazar beklentilerini yukarı çekti, geriye kalan beklentilerini sabit tuttu. Yönetim, yurt içi motorlu araç pazarı beklentisini 800-900 bin adet seviyesinden 1000-1100 bin adet seviyesine yükseltti. Yönetim, yurt içi satış beklentisini 100-110 bin adet seviyesinde korudu. Dolayısıyla Şirket, pazar payı beklentisini %11,1-13,8 seviyesinden %9,1-11,0 seviyesine indirdi.

Şirket ihracat beklentilerini korudu. Yönetimin Türkiye’den ihracat beklentisi 350-380 bin adet, Romanya’dan ihracat beklentisi ise 210-230 bin adet seviyesindedir. Şirket yatırım harcamaları beklentisini 900-1000 milyon Euro seviyesinde korudu.

Yorum ve Değerlendirme: Açılışta “Olumsuz” tepki bekliyoruz. Ford için Endeksin Üzerinde Getiri tavsiyemizi koruyoruz. 12 aylık hedef fiyatımızı 1.320 TL/hisse seviyesinde koruyoruz.

2Ç24 Sonuçlarına İlişkin Detaylar:

2Ç24’te net satışlar beklentimize paralel fakat piyasa beklentisinin %12 altında gerçekleşti. Net satışlar 2Ç24’te yıllık %18 daraldı. Yurt içi satış hacmi yıllık %23 daralırken ihracat satış hacmi yıllık %7 daraldı. Türkiye’den ihracat satış hacmi yıllık %15 daralırken Romanya’dan ihracat satış hacmi yıllık %7 arttı. Toplam satış hacmi yıllık %10 daraldı. Ortalama araç başına net satışlar yıllık %8 daraldı. Araç başına net satışlardaki reel daralma 2Ç24’te başlamış oldu.

2Ç24’te FAVÖK beklentimizin %10, piyasa beklentisinin %17 altında açıklandı. 2Ç24’te FAVÖK yıllık %43 daraldı. FAVÖK marjı yıllık 3,9 puan daraldı. Zayıf faaliyet sonuçlarının sebeplerinin 1) yurt içi faaliyetlerin toplam içindeki payının azalması, 2) Custom ve Courier modellerinin üretimini artırma sürecinde yaşanan gecikmeler 3) yeni model tanıtımlarının gecikmesi sebebiyle stokların artması ve 4) TL’nin reel değerlenmesi olduğunu görüyoruz.

2Ç24’te şirketin net borcu çeyreklik %50 artarak 2,7 milyar Euro oldu. 2Ç24’te şirketin işletme sermayesi ihtiyacı çeyreklik 568 milyon Euro arttı. Şirket 2Ç24’te 15,2 milyar TL temettü ödedi. 2Ç24’te alacak vadesi çeyreklik 5 gün daraldı. 2Ç24’te stok vadesi çeyreklik 12 gün arttı. 2Ç24’te satıcı vadesi çeyreklik 11 gün daraldı. 2Ç24’te nakit döngüsü çeyreklik 18 gün arttı. Bir önceki çeyrekte 1,4x olan net borç/FAVÖK, 2Ç24’te 2,3x’e yükseldi.