Ak Yatırım KLKIM için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım Kalekim (KLKIM) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

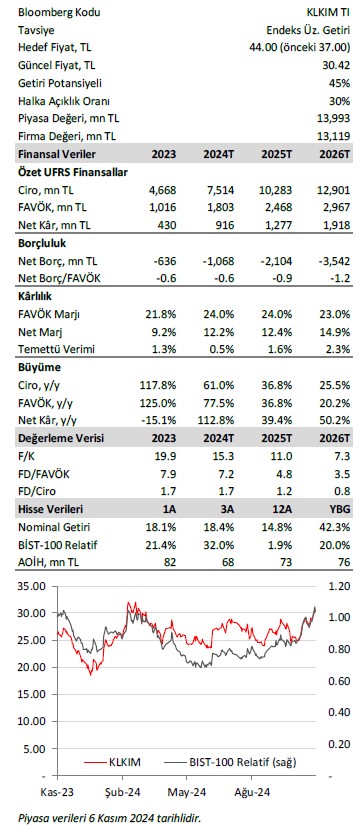

Ak Yatırım, KLKIM-Kalekim için hedef fiyatını 37 TL'den 44 TL'ye yükseltti, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

3Ç23'teki 54 milyon TL'lik net zarara karşılık 3Ç24'te 241 milyon TL (AK: 249 milyon TL) net kar açıkladı. Şirket 3Ç23'e göre %6 artışla 1,9 milyar TL (AK: 1,9 milyar TL) gelir kaydetti. FAVÖK %9 artışla 456 milyon TL (AK: 439 milyon TL) olarak gerçekleşti. FAVÖK marjı 3Ç23'e kıyasla 62 baz puan artışla %24,4 olarak kaydedildi.

Seramik Uygulamaları ve Beton Katkıları segmentlerinin net satışları sırasıyla %6 ve %16 oranında arttı. Diğer taraftan, Su Yalıtımı ve Boya ve Sıva segmentlerinde sırasıyla %6 ve %12 düşüş kaydedildi. Seramik Uygulamaları ve Boya & Sıva segmentlerinin brüt marjları sırasıyla 102 baz puan ve 154 baz puan artış gösterdi. Buna karşılık, Su Yalıtımı ve Beton Katkıları segmentlerinin brüt marjları sırasıyla 123 baz puan ve 405 baz puan azaldı. Faaliyet giderleri marjı yıllık bazda 28 baz puan yükseldi. Net nakit bu çeyrekte %10 artışla 920 milyon TL'ye ulaştı.

Yönetim 2024 beklentilerinde revizyonlara gitti: Yönetim, 2024 yılının tamamı için USD ciro büyüme hedefini +%10 olarak korudu. Türkiye hacim büyüme beklentisi %5-10 aralığında tutulurken, uluslararası hacim büyüme hedefi %15-20'den +%25'e revize edildi. FAVÖK marjı hedefi %20-25, yatırım harcamaları hedefi 700-800 milyon TL ve Net İşletme Sermayesi / Satışlar oranı hedefi %10-15 olarak sürdürüldü.

Yorum

Şirketin güçlü finansal performansı cesaret verici olsa da, hissenin geçtiğimiz ay BIST100’e kıyasla getirisinin %21,4’e ulaştığı göz önüne alındığında bir miktar kar satışı görebileceğimizi tahmin ediyoruz. Modelimizi en son makro varsayımlarımız ve revize edilen şirket beklentileri ile güncelledik ve iskonto dönemimizi bir çeyrek ileri taşıyarak 3Ç24 sonuna getirdik. Hisse için “Endeks Üzerinde Getiri” önerimizi korurken, 12A HF seviyemiziz 44 TL'ye yükseltiyoruz. Hisse şu anda 2025T için tahminlerimize göre 4,8x FD/FAVÖK çarpanıyla işlem görüyor.

3Ç24 Sonuçlarına İlişkin Detaylar:

3Ç24'te satış hacminde güçlü büyüme: (i) Kuru harç ve Boya/Sıva: 3Ç23'teki yüksek baz etkisine rağmen, Türkiye'deki satış hacmi 3Ç24'te 119 bin ton ile dirençli kaldı. Başta Irak olmak üzere ihracatta devam eden yüksek performans sayesinde uluslararası satış hacmi %52 artışla 66 bin tona yükseldi. (ii) Beton ve Çimento Kimyasalları: K. Lyksor'un satış hacmindeki büyüme 3Ç24'te de devam etti. Satış hacmi yıllık bazda %25 arttı. 9A24'te konsolide satış hacmi büyümesi Türkiye'de %7,3, uluslararası pazarlarda ise %40,7 olarak gerçekleşti.

Uluslararası satışların ciro içindeki payı 3Ç24'te %36 oldu: Şirket 9A24 itibarıyla toplam satışlarının %33,4'ünü uluslararası pazarlarda gerçekleştirdi (y/y: -1,7ppt). Güçlü TL, uluslararası pazarlardaki döviz cinsinden satışların TL'ye dönüşümünün, sağlanan güçlü hacim artışına rağmen daha düşük olmasına yol açtı.

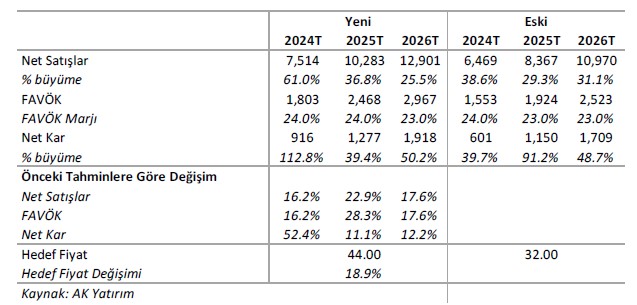

Tahminlerde Revizyon

Modelimizi, en son makro varsayımlarımızı, 2024 yılı için revize edilmiş şirket beklentilerini ve 2024 sonrası için Kalekim adına destekleyici bir pazar talep gidişatı beklentimizi yansıtacak şekilde revize ettik.