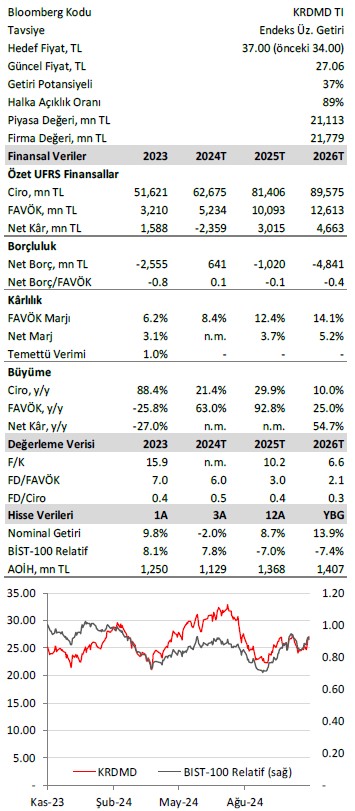

Ak Yatırım KRDMD için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım KRDMD için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Ak Yatırım, KRDMD-KARDEMİR (D) için hedef fiyatını 34 TL'den 37 TL'ye yükseltti, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

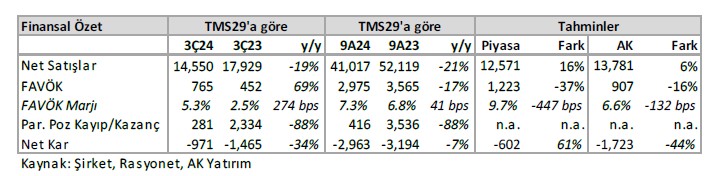

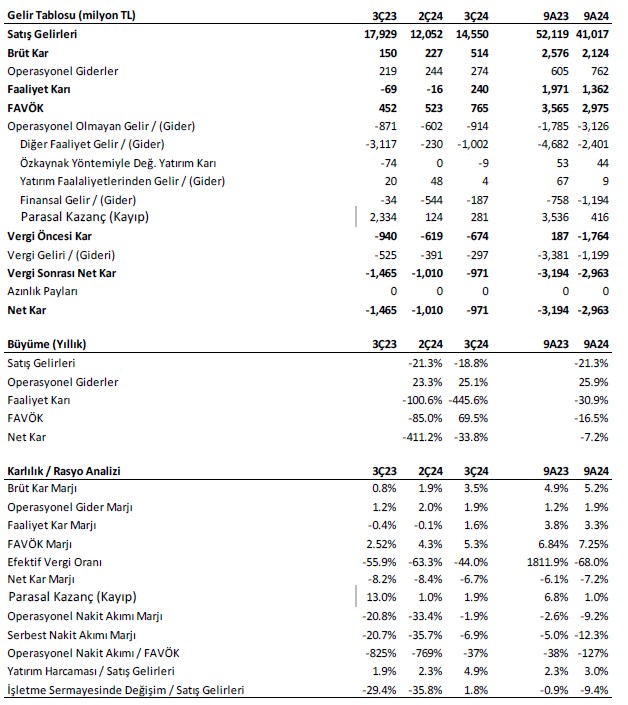

Kardemir 3Ç24'te yıllık bazda %34 düşüşle 971 milyon TL net zarar kaydetti (Kons.: 602 milyon TL net zarar; AK: 1,7 milyar TL net zarar). Net satışlar 3Ç23'e göre %19 düşüşle 14,6 milyar TL (Kons.: 12,6 milyar TL; AK: 13,8 milyar TL) olarak gerçekleşti. FAVÖK geçen yılın aynı dönemine göre %69 artışla 765 milyon TL (Kons.: 1,2 milyar TL; AK: 907 milyon TL) olarak gerçekleşti.

%9'luk hacim artışına (3Ç24: 657 bin ton; AK: 657 bin ton) rağmen ortalama çelik fiyatının %25 düşmesi (3Ç24: 649 USD/t; AK: 615 USD/t) net satışların yıllık bazda %19 azalmasına neden olurken, diğer nakit maliyetlerde (ör. personel giderleri ve genel üretim giderleri) görülen %25'lik artışa rağmen ortalama çelik fiyatı ile ortalama hammadde maliyeti arasındaki makasın %32 oranında açılması FAVÖK'ün yıllık bazda %69 artmasına neden oldu. Tahminlerimizden ayrışan noktalar şunlardı:

(i) beklenenden daha yüksek nakit maliyetler FAVÖK'ün beklenenden daha düşük gerçekleşmesine neden olurken,

(ii) beklenenden daha düşük finansal giderler ve

(iii) beklenenden daha yüksek parasal kazançlar net zararın beklenenden daha düşük gerçekleşmesine neden oldu.

Net borç pozisyonu 973 milyon TL (piyasa değerinin %3,4'ü) olarak gerçekleşti. Şirket, 280 milyon TL tutarındaki negatif operasyonel nakit akışı ve 718 milyon TL tutarındaki yatırım harcamalarının borçlanmayı artırmasıyla 3Ç24'te bir önceki çeyreğe göre 1 milyar TL artışla 973 milyon TL net borç pozisyonu açıkladı. Operasyonel sonuçlara ilişkin kapsamlı bir fikir vermesi açısından, finansman ağırlıklı olarak ağırlıklı ortalama efektif faiz oranı %7,10 ile %9,03 arasında değişen ABD Doları cinsinden kısa vadeli banka kredileri ile sağlanmıştır.

Yorum:

Beklentilerden zayıf gelen operasyonel sonuçlara piyasanın olumsuz tepki vermesini bekliyoruz. Operasyonel sonuçlara ilişkin daha kapsamlı bir fikir edinmemizi sağlayacak olan TMS29 öncesi rakamlara erişimimiz bulunmuyor. Ancak, zayıf operasyonel performansın etkilerinin 3Ç24'te 1 milyar TL'lik net borç birikimiyle kendini gösterdiğini düşünüyoruz. Modelimizi güncel makro varsayımlarımız ve şirketin operasyonel performansına ilişkin beklentilerimizin yanı sıra 3Ç24 sonu net borcu ile güncelledik. Tavsiyemizi “Endeks Üzerinde Getiri” olarak korurken, 12A HF seviyemizi 37 TL'ye yükseltiyoruz. Hisse şu anda 268 milyon USD'lik TMS29 öncesi FAVÖK beklentimize göre (110 USD ton başına FAVÖK ve 2,4 milyon ton satış hacmi) 3,22x USD bazlı FD/FAVÖK ile işlem görüyor.

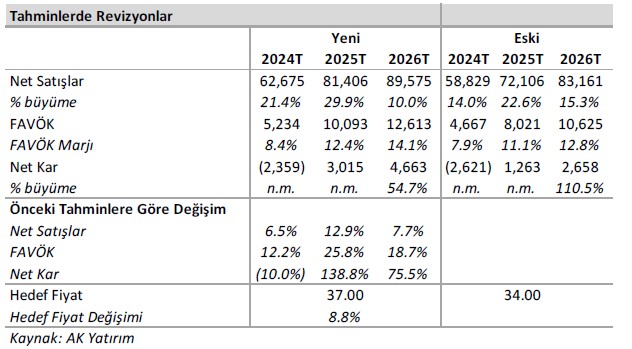

Tahminlerde Revizyonlar:

Modelimizi en son makro varsayımlarımız ve şirketin operasyonel performansına ilişkin beklentilerimizin yanı sıra 3Ç24 sonu itibariyle 973 milyon TL olan net borç pozisyonu (2Ç24: 25 milyon TL net nakit pozisyonu) ile güncelledik. 2025T için TMS29 öncesi ton başına FAVÖK tahminimizi 110 USD olarak koruyoruz.