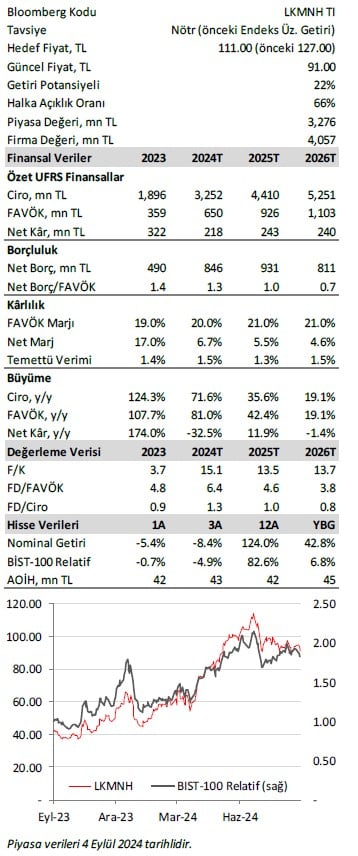

Ak Yatırım LKMNH için hedef fiyatını düşürdü, tavsiyesini indirdi

Ak Yatırım Lokman Hekim Engürüsağ için hedef fiyatını aşağı çekerken, tavsiyesini de indirdiğini duyurdu. İşte o rapor...

Ak Yatırım, LKMNH-Lokman Hekim Engürüsağ için hedef fiyatını 127 TL'den 111 TL'ye, tavsiyesini "endeks üstü getiri" den "nötr"e indirdi. Raporda şu satırlara yer verildi:

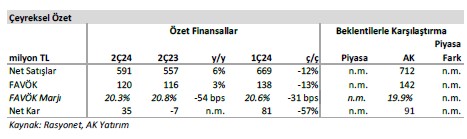

Lokman Hekim (LKMNH) 2Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal

karşılaştırmalar reeldir. Lokman Hekim’in net karı 2Ç24’te beklentimiz olan 91 milyon TL’nin %62 altında 35 milyon TL (y/y: a.d.) seviyesinde gerçekleşti. 2Ç24’te şirket için bir piyasa tahmini bulunmuyordu. Şirket 2Ç24’te beklentimiz

olan 142 milyon TL’den %16 aşağıda 120 milyon TL FAVÖK raporladı.

Beklentimizden 54 milyon TL daha yüksek gelen yatırım gelirlerine rağmen beklentimizden 75 milyon TL daha düşük gelen parasal kazanç, beklentimizden 10 milyon TL daha düşük gelen faaliyet karı ve beklentimizden 25 milyon TL daha yüksek gelen vergi giderleri, beklentimizin altında net kara yol açtı. 2Ç24’te şirket 54 milyon TL yatırım amaçlı gayrimenkul değerleme karı elde etti.

Öngörülerimiz arasında şirketin yatırım amaçlı gayrimenkul karı elde etmesi bulunmuyordu. Söz konusu değerleme karı net kardan çıkartılırsa şirketin net karı net zarara dönüşmekte ve beklentimizin daha da altında kalmaktadır.

Yönetimin 2024 öngörüleri: SGK fiyat artışından önce şirket, 2024’te net satışların yıllık reel %25 artmasını bekliyordu. Ayrıca şirket, FAVÖK marjında yıllık 1 puan iyileşme öngörüyordu. 2Ç24 sonuçlarıyla şirket, beklentilerini güncellemedi.

Yorum: Lokman Hekim 2Ç24'te beklentimizin altında sonuçlar açıklamıştır. Net satışlarda 1Y24’te yıllık %11'lik artış şirket beklentilerinin altındadır. Fakat Mayıs 2024'te SUT fiyatlarındaki ~%50'lik artış ve Temmuz 2024’te TTB fiyatlarındaki %25’lik artış göz önüne alındığında, 2Y24’te daha güçlü bir büyüme göreceğimizi düşünüyoruz.

Fakat 2024 yılı için %25 reel büyüme öngörüsünün tutturulması konusunda şüphelerimiz var. FAVÖK marjında 1Y24’te yıllık 0,7 puanlık artış yönetim beklentisine yakın bir seviyededir. Hedef fiyatımızı 127 TL seviyesinden 111 TL seviyesine indirdik. Tavsiyemizi “Endeksin Üzerinde Getiri” seviyesinden “Nötr” seviyesine indirdik.

2Ç24 Sonuçlarına İlişkin Detaylar:

Beklentimizden zayıf net satışlar. Türk Tabipler Birliği (TTB) fiyat tarifesi Aralık 2023'te Ocak 2024'ten itibaren geçerli olmak üzere %41 oranında artırıldı. Sosyal Güvenlik Kurumu (SGK) fiyat tarifesi Mayıs 2024'te ~%50 oranında artırıldı. Net satışlar 2Ç24'te yıllık %6 arttı. Sağlık hizmetleri satışları 2Ç24'te yıllık %5 arttı. Hastane kira gelirleri 2Ç24'te yıllık %33 oranında artmıştır. Hastane kira gelirleri Ankara'daki Lokman Hekim Üniversitesi Hastanesi'nden elde edilen kira gelirlerinden oluşmaktadır. Çiftlik gelirleri 2Ç24’te yıllık %56 daraldı. Yabancı sağlık turizmi gelirlerinin toplam satışlara oranı 1Y24'te %12,3 olarak gerçekleşmiştir (1Y23: %11,0).

Beklentimize paralel FAVÖK marjı. FAVÖK marjı 2Ç24'te yıllık 0,5 puan daralarak %20,3 seviyesinde gerçekleşti. Hammadde giderleri/net satışlar 2Ç24'te yıllık 5,8 puan daraldı. Elektrik, su ve doğal gaz giderleri/net satışlar 2Ç24'te yıllık 1,2 puan geriledi. Yılbaşında yapılan asgari ücret zammıyla, personel giderleri/net satışlar 2Ç24'te yıllık 6,0 puan arttı.

Geri alım programı: Geri alınan hisse sayısı 476 bine ulaşmış olup sermayenin %1,32'sini temsil etmektedir. Son geri alım 28 Mart 2024 tarihinde yapılmıştır.

2Ç24'te net borç yıllık %29 artarak 22 milyon ABD dolarına yükseldi. 2Ç24’te Net Borç/FAVÖK oranı yıllık bazda 1.55x seviyesinde yatay kaldı. 2Ç24’te şirket 25 milyon TL temettü dağıttı. Net borçtaki artış ağırlıklı olarak GES projesine yapılan yatırım harcamaları ve işletme sermayesindeki bozulmadan kaynaklanmaktadır. İşletme Sermayesi/Net Satışlar 2Ç23'teki %8,4 seviyesinden 2Ç24'te %12,8'e yükselmiştir.

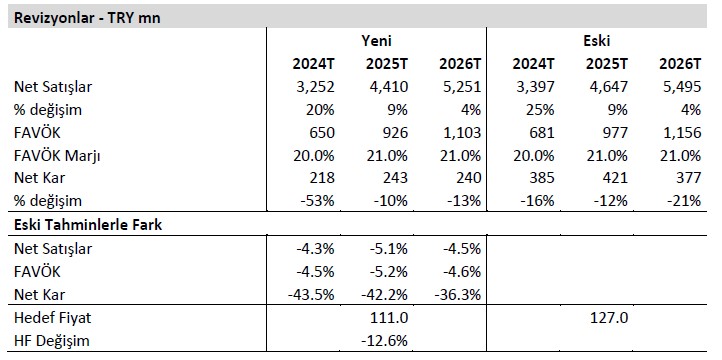

Revizyonlar: Lokman Hekim'in net satışları yılın ilk yarısında yıllık %11 reel büyüme kaydederek, yönetimin 2024 yılı için öngördüğü yıllık %25 reel büyümenin altında kalmıştır. Kötü net satışlar performansı ağırlıklı olarak 2Ç24'teki uzun tatil sezonundan kaynaklanmıştır. Yönetim, yeni katılan doktorlar ve LH İstanbul'da artan KKO ile 2Y24'te önemli ölçüde daha iyi büyüme oranları beklemektedir. 2024 reel net satışlar büyüme tahminimizi yıllık %25'ten %20'ye düşürüyoruz. 2Y24'te yıllık ~%30 reel net satışlar büyümesi bekliyoruz. Lokman Hekim'in FAVÖK marjı 1Y24'te yıllık bazda 0,7 puan iyileşti. FAVÖK marjı varsayımlarımızı değiştirmedik. 2Ç24'te İşletme Sermayesi/Net Satışlar yıllık bazda %8,4'ten %12,8'e yükseldi. İşletme Sermayesi/Net Satışlar tahminlerimizi 2 puan artırarak %12'den %14'e yükselttik.

Daha yüksek İşletme Sermayesi/Net Satışlar varsayımımız faiz gideri yükünü artırmaktadır. Şirketin 2Ç24'te önemli bir negatif kur riski aldığını görüyoruz. Yönetim döviz cinsinden borçlanmaya devam etmeyi planlıyor, ancak önümüzdeki çeyreklerde pozisyonlarını hedge edebilirler. Net kar tahminlerimizdeki önemli değişiklik 1) net satışlar tahminlerimizdeki düşüşten, 2) daha yüksek İşletme Sermayesi/Net Satışlar tahminleri nedeniyle daha yüksek faiz giderinden, 3) net döviz pozisyonundaki negatif artış nedeniyle daha yüksek kur farkı gideri tahminlerinden ve 4) parasal kazanç tahminlerimizdeki değişimden kaynaklanmaktadır. Parasal kazanç varsayımlarındaki değişiklik İNA odaklı hedef fiyatımızı etkilemiyor. Sonuç olarak, hedef fiyatımızı 127,0 TL'den 111,0 TL'ye indirdik. Tavsiyemizi Endeksin Üzerinde Getiri seviyesinden Nötr seviyesine düşürüyoruz.