Ak Yatırım MPARK için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım Medical Park (MPARK) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

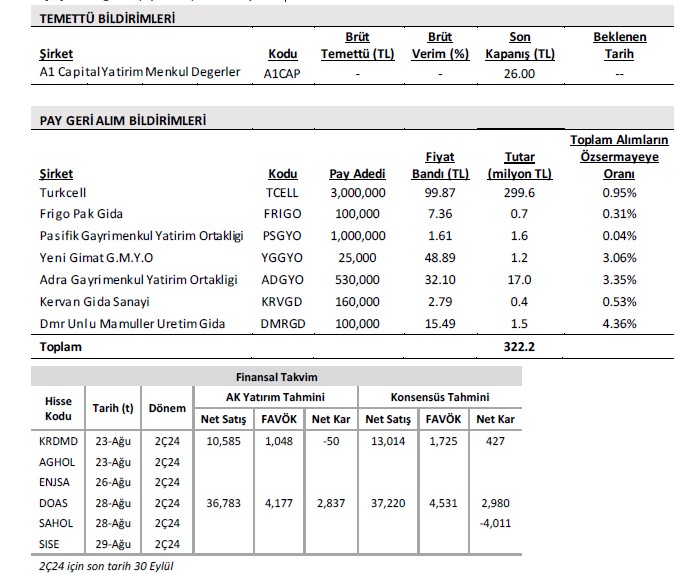

.png)

Ak Yatırım, MPARK-MLP Care için hedef fiyatını 450 TL, tavsiyesini "nötr" olarak korudu. Raporda şu satırlara yer verildi:

MLP Sağlık (MPARK; Nötr; 12A HF: 450 TL) 2Ç24 Sonuçlar: Tek seferlik yatırım gelirleri hariç beklentilerin altında sonuçlar. MLP Sağlık 2Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal karşılaştırmalar reeldir. MLP, piyasa tahmini olan 870 milyon TL'nin %21 ve bizim tahminimiz olan 719 milyon TL'nin %46 üzerinde 1.051 milyon TL net kar açıklamıştır. Beklentimizin 576 milyon TL üzerinde gelen vergi gideri ve beklentimizin 122 milyon TL üzerinde gelen azınlık paylarına rağmen, beklentimizin 821 milyon TL üzerinde gelen yatırım gelirleri ve beklentimizin 65 milyon TL üzerinde gelen parasal kazançlar net karın beklentimizden daha iyi gelmesini sağlamıştır.

MLP, 2Ç24'te hastane satın alımlarına ilişkin pazarlıklı satın alım sonu oluşan kazançlar sayesinde 821 milyon TL tek seferlik yatırım geliri kaydetmiştir. Güçlü net satışlar piyasa tahmininin %7 altında, bizim tahminimizin ise %2 üzerinde gerçekleşti.

Türk Tabipler Birliği (TTB) fiyat tarifesi Aralık 2023'te Ocak 2024'ten itibaren geçerli olmak üzere %41 oranında artırıldı. Sosyal Güvenlik Kurumu (SGK) fiyat tarifesi Mayıs 2024'te ~%50 oranında artırıldı. Ayakta tedavi gelirleri, hem fiyatlandırma hem de hacmin olumlu katkısıyla yıllık bazda %28 arttı. Ayakta tedavi gören ziyaretçi sayısı yıllık bazda %12 artarken, ziyaret başına ortalama gelir %15 yükselmiştir.

Benzer şekilde, yatan hasta gelirleri de bir önceki yıla göre %19 oranında artmıştır. Yatan hasta ziyaretçi sayısı bir önceki yıla göre %8 artarken, protokol başına ortalama gelir %10 yükselmiştir. Yabancı sağlık turizmi (YST) gelirleri 2Ç24'te yıllık bazda %8 azalmıştır. Diğer yan iş gelirleri yıllık bazda %10 artış göstermiştir. YST gelirlerinin konsolide satışlara oranı yıllık bazda %14'ten %11'e gerilemiştir. FAVÖK marjı güçlü kalmaya devam ediyor. FAVÖK marjı 2Ç24'te yıllık bazda 0,6 puan artarak %24,6'ya yükseldi. Malzeme giderleri/net satışlar etkin stok yönetimi sayesinde yıllık bazda 1,3 puan gerilemiştir. 2Ç23'te %24,1 olan doktor giderleri 2Ç24'te net satışların %25,6'sına yükselmiştir.

Personel giderleri/net satışlar asgari ücret zammının etkisiyle yıllık bazda 1,4 puan arttı. Diğer giderler/net satışlar nispeten düşük elektrik, su, doğal gaz giderleri ile yıllık bazda 2,4 puan gerilemiştir. Yorum: Pazarlıklı alımlardan elde edilen tek seferlik yatırım gelirleri hariç tutulduğunda, MLP beklenenden daha zayıf sonuçlar açıkladı. Hedef fiyatımızı 450 TL'de tutuyoruz. Tavsiyemizi Nötr olarak koruyoruz. Açılışta “Negatif” piyasa tepkisi bekliyoruz.