Ak Yatırım YKBNK için hedef fiyat ve tavsiyesini açıkladı

Ak Yatırım Yapı Kredi Bankası (YKBNK) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

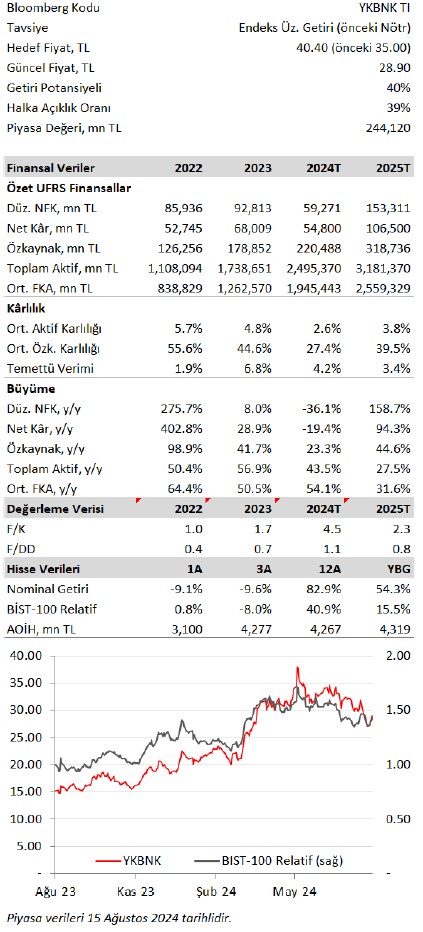

Ak Yatırım, YKBNK-Yapı Kredi Bankası için hedef fiyatını 35 TL'den 40,4 TL'ye, tavsiyesini "nötr" den "endeks üstü getiri"ye yükseltti. Raporda şu satırlara yer verildi:

Son üç çeyrekte faaliyet performansında yaşanan sert bozulmanın ardından Yapı Kredi için en kötü dönemin geride kaldığını ve 2024’ün ikinci yarısından itibaren özkaynak getirisinin yıllık ortalama enflasyonun üzerinde olacağını öngörüyoruz. Hisse için 12 aylık fiyat hedefimizi %15 artışla hisse başına 40,40 TL’ye yükselttik. Bu artış model güncellemesini, 100 baz puanlık düşüşle %20 olan risksiz getiri beklentisinin etkisini ve hesaplama ufkunun iki çeyrek ötelenme etkisini içeriyor. Yatırım görüşümüzü de %40 getiri potansiyeli ile ‘Endeksin Üzerinde Getiri’ olarak bir kademe arttırıyoruz.

■ Bankanın 2024/6 net kârı, banka iletişimine paralel önceki yıla göre %28 azaldı ve özkaynak getirisi 2023'teki %46,1 ile sektör zirvesinden %19,2 ile özel banka ortalamasının (%29,2) altına düştü. Bu düşüş öncelikle bankanın bilanço yapısının faiz artış sürecine daha duyarlı yapısı nedeniyle net faiz marjının rakiplere göre daha belirgin zayıflamasından kaynaklandı.

■ 2024/6’daki zayıf performansın ardından Yapı Kredi (i) 2024 net faiz marjında daralma beklentisini 100 baz puandan 350 baz puana çıkardı; (ii) net komisyon geliri büyüme tahminini %80 üzeri artıştan %100 üzeri artışa yükseltti (2024/6’da %187 artış); (iii) faaliyet gideri artış tahminini azami %80'den azami %65'e düşürdü (2024/6'da %76) ve (iv) net kredi risk maliyeti beklentisini 100 baz puandan 75 baz puana indirdi. (2024/6'da 25 baz puan). Banka özkaynak getiri beklentisini de bu kapsamda %25-29 aralığına düşürdü.

Banka perakende segmentinde takipe dönüşümlerde hızlanmanın başladığını belirtti. Ticari kredilerde de olası bozulmanın büyüklüğünün parasal ve mali sıkılaştırmanın boyutuna bağlı olacağı vurgulandı. Yapı Kredi ekonomide ılımlı bir yavaşlama öngörüyor ve politika faizi indirimlerinin 2024'ün dördüncü çeyreğinden itibaren başlamasını bekliyor.

■ Bankalar için enflasyon muhasebesi, finansal raporlama amaçlı 2025'te ve vergi hesaplaması için bir yıl sonra 2026'da başlayacak. Ancak son zamanlarda, ekonomi yönetiminin enflasyon muhasebesinin bankaların sermaye gereksinimleri üzerindeki etkisini gözden geçirdiğine dair haberler çıktı. Ekonomi yönetiminin enflasyonu düşürmedeki hedefleri göz önüne alındığında, bu geçiş sürecinden vazgeçilmesinin de ihtimal dahilinde olabileceği söylenebilir.

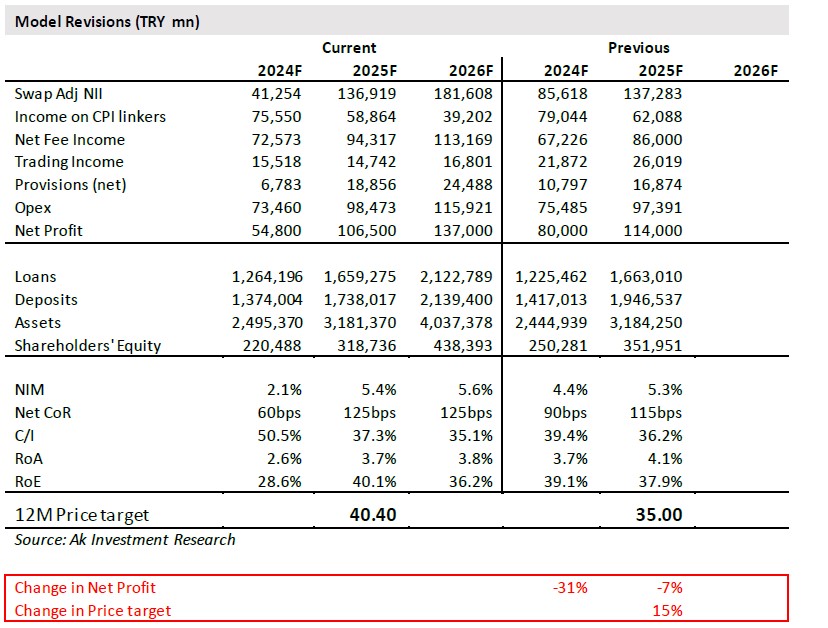

■ Bu raporla bankaya ilişkin net kar tahminlerimizi 2024 için %31 ve 2025 için %7 oranında düşürdük. Değişiklik sonrası Yapı Kredi'nin 2024’ün ikinci yarısında ilk altı ayın iki katından fazla kâr etmesini ve yılı 54,8 milyar TL net kâr ile tamamlamasını bekliyoruz. Faiz indirimlerinin ve fiyatlamanın güç kazanmasıyla bankanın 2025’de %94 ve 2026’da %29 civarı net kâr artış sağlamasını bekliyoruz Dolayısıyla özsermaye getirisinin 2024’te %29, 2025'te %40, 2026'da %36 civarında olmasını bekliyoruz.

2024/6 sonrası kârlılıkta toparlanma

■ Yapı Kredi 2Ç24'te 2,5 milyar TL net faiz zararı ve -%1,3 net faiz marjı kaydetti. Bu sonuçla, 2024/6 net faiz marjı (2023’e göre) 500 baz puan gerileyerek %0,3 oldu. Düşüş benzer banka gurubundaki ortalama 330 baz puan düşüşü ve bankanın 100 baz puan yıllık düşüş öngörüsünü geçti. Diğer faktörlerin yanı sıra, (i) faiz artırım sürecinin başlangıcında ortalama durasyonun diğer bankalara göre daha uzun olması, (ii) Müşteri kazanımına dönük ek maliyetler ve (iii) Yapı Kredi’nin rakiplerine göre oransal daha yüksek yatırım yaptığı TÜFE tahvilerin getirisinin önceki iki yıla göre gerilemesi bu sonuçta etkili oldu.

■ Net faiz gelirinde 2024/6'da 2023'e göre keskin daralma, swap fonlama maliyetinin (2023/6'da 2,1 milyar TL gelire karşılık) 2024/6'da 36,7 milyar TL'ye yükselmesinden kaynaklandı. Banka açıklamasından anladığımıza göre bu dramatik değişim 2023’teki daha düşük swap tutarı ve o döneme özgü geçici koşullardan kaynaklandı. Swap maliyet değişimin 2023’e göre NIM erimesindeki etkisini -400 baz puan civarında hesaplıyoruz. Bankanın öngörülerine dayanarak swap hacmi ve maliyet düşüşüyle birlikte swap giderinin 3Ç24’de 11,3 milyar TL olmasını (bankanın beklentisi 10 milyar TL) bekliyoruz.

■ Yapı Kredi, özel sektör emsalleri arasında 2024/6 döneminde en düşük TL kredi getirisi ve en yüksek TL mevduat maliyetine sahip olmasıyla dikkat çekti. Ancak bankanın vadesiz mevduat payında benzerleri arasında en önde olması kredi mevduat getiri makasındaki daralmayı ılımlı düzeyde tuttu. Banka yönetimi Haziran’dan itibaren sektör ortalamasına kıyasla yeni kullandırılan kredilere 250 baz puan daha yüksek ve yenilenen mevduata 140 baz puan daha düşük faiz uygulandığına dikkat çekti. Fiyatlama avantajı ve TCMB faizinde düşüşle birlikte net faiz marjının, bankanın öngörüleri paralelinde 4Ç24'te kademeli olarak %4,5'e yükseleceğini ve 2024 için %2,1 düzeyinde olacağını öngörüyoruz (bankanın güncel 300 baz puan net faiz marjı daralma beklentisine paralel).

■ Güçlü tahsilatlar ve standart kredilerdeki bazı karşılık iptalleri, Yapı Kredi'nin 2Ç24'te net faiz geliri erozyonunu bir ölçüde telafi etti. Ancak toplam karşılıkların brüt kredi hacmine oranı 90 baz puanlık düşüşle benzer banka ortalamasının bir miktar altına; %3,5’e geriledi. Buna karşılık Yapı Kredi ayrılan karşılık oranının orta vadede aktif kalitesinde bozulma beklenen teminatsız tüketici kredileri ve kredi kartları segmentinde arttığına dikkat çekti.

■ Yapı Kredi perakende ve KOBİ kredilerinde takibe intikallerin hızlanmaya başladığını, kurumsal tarafta da parasal ve mali daralmanın koşullarına bağlı olarak 2025’te gecikmeli bir bozulmanın başlayabileceğini düşünüyor. Banka’nın 2024/6’da kredi risk maliyeti 25 baz puan oldu. Banka ikinci yarıdaki hızlanma ile 2024 yılı için kredi risk maliyetini 50 baz puan civarı öngörüyor. Modelimizde 2024 için banka öngörüsünü aldık. Banka yönetimi 2024'tekinin üzerinde olacağını belirtmek dışında 2025 kredi risk maliyetine dair öngörü paylaşmadı. 2025 ve 2026’da kredi risk maliyetinin 125 baz puan olacağını varsaydık.

■ Net ücret ve komisyonlar 2024/6 döneminde Yapı Kredi Bankası'nda özel bankaların ortalamasına paralel yıllık bazda %187 oranında arttı. Artış özellikle enflasyonun etkisiyle harcamalardaki büyüme ve TCMB faizindeki artıştan kaynaklandı. Yapı Kredi bu kalemde 2024 yılı büyümesinin %100’ü geçmesini öngörüyor. Talepte bir miktar yavaşlama ve muhtemel faiz indirimleri ile birlikte net ücretlerin 2025 ve 2026’da sırasıyla %31,5 ve %19 olarak öngördüğümüz yıllık ortalama enflasyona yakınsamasını bekleriz.

■ Yapı Kredi 2024 için faaliyet gideri artış tahminini ise azami %80’den azami %65’e indirdi. Modelimizde faaliyet giderlerinin 2024, 2025 ve 2026 yılları için yıllık ortalma TÜFE artışına yakın düzeylerde %60, %34 ve %18 olmasını öngörüyoruz.

Değerleme

Bankalar için, gelecekteki artık gelirlerin hisse senedi değeri üzerindeki etkisini yansıtmak amacıyla artık gelir değerlemesini kullanıyoruz. Bu güncellemede risksiz faiz oranını 7 yıllık tahmin ufku için 100 baz puan düşürerek %20'ye indirdik ve tahmin dönemi sonu için %12 olarak aldık. Özsermaye risk primini tahmin ufku için %5,5, son dönem için ise %5,0 olarak belirledik. Son olarak betayı son beş yılın haftalık getirilerine göre 1,12x olarak hesapladık. Böylece Yapı Kredi için özsermaye maliyeti tahmin ufku için %26,1 ve terminal dönem için %17,0 (beta @1,0x ile) olmaktadır.

Modelimiz hisse başına 12 aylık fiyat hedefini 40,40 TL olarak hesapladı. Bu da 12 ay ilerisi için fiyat/defter değeri oranının şu anda 1,2x, bir yıl sonra ise 0,84x olduğunu gösteriyor. Değerlememiz, (i) devam eden enflasyonla mücadele sürecinin başarısına, (ii) kredi kuruluşlarının not artışlarının ülke notu 'yatırım yapılabilir' seviyeye doğru gelecek şekilde hızlanmasına ve dolayısıyla (iii) CDS oranının mevcut 280 baz puanın altına belirgin ve kalıcı şekilde gelmesine bağlı olarak yukarı yönlü potansiyel taşıyor. Öte yandan, net faiz marjının ek sıkılaştırma önlemlerine uzun süre ihtiyaç duyulması ve/veya ekonomide keskin bir yavaşlama durumunda varlık kalitesinde beklenmeyen bir bozulma olması halinde aşağı yönlü risk taşıyor.

Düşen reel öz kaynak getirilerine bağlı olarak borsada işlem gören Türk özel sektör bankalarının 1 yıllık ileriye dönük F/DD çarpanları ortalaması 2015 ortasından 2021'e kadar keskin bir düşüş gösterdi. Banka çarpanlarında belirgin toparlanma ise 2022 ortasından başladı. Son iki yılda banka endeksi dolar bazında %230 değer kazanırken, BIST-100 endeksi dolar bazında %110 yükseldi. Bu değer artışları bankaların F/DD çarpanlarını (son üç aylık gerileme öncesi) ortalama 1,1x’e kadar yükseltti. Bankalar 1,2x çarpan ortalamasının üzerini enflasyonun tek haneli, kredi notunun yatırım yapılabilir düzeye doğru yükseldiği ve özkaynak getirisinin güçlü seyrettiği 2014 öncesi dönemde gördüler. Şimdilik bu seviyeye değerlenme için erken olabilir. Ancak, bankalarda son değer kayıpları sonrası 12 aylık yatırım dönemi üzerinden 1,0x F/DD çarpanı ile makul getiriler bulunuyor.

Yapı Kredi hisse fiyatı sonuçsuz kalan yabancı banka satış görüşmelerinin sürdüğü 22 Mayıs’taki zirvesinin %27 aşağısında işlem görüyor. Hissenin son bir yıllık getirisi ise %86 banka endeksinin hafif altında kaldı. Kapanış fiyatı üzerinden bankanın 1 yıllık F/DD oranını (2025/9 tahmini defter değeri ile) 0.84x olarak hesaplıyoruz (Mayıs ayındaki zirve 1,23x). Banka için 12 aylık fiyat hedefimizin ima ettiği 1 yıllık F/DD’yi de 0.84x olarak hesaplıyoruz.

Yapı Kredi'nin benzer bankalar grubundaki piyasa değeri ağırlığı son üç yılda önemli ölçüde artış gösterdi ancak Nisan ortasından bu yana keskin bir düşüş yaşadı. Bankanın piyasa değeri payı benzer bankalar toplam piyasa değeri içerisinde %18 ile 2020 ortasından bu yana en düşük seviyede bulunuyor. Görüşümüze göre bu aynı zamanda hisse fiyatındaki göreceli aşağı yönlü riski de sınırlıyor.