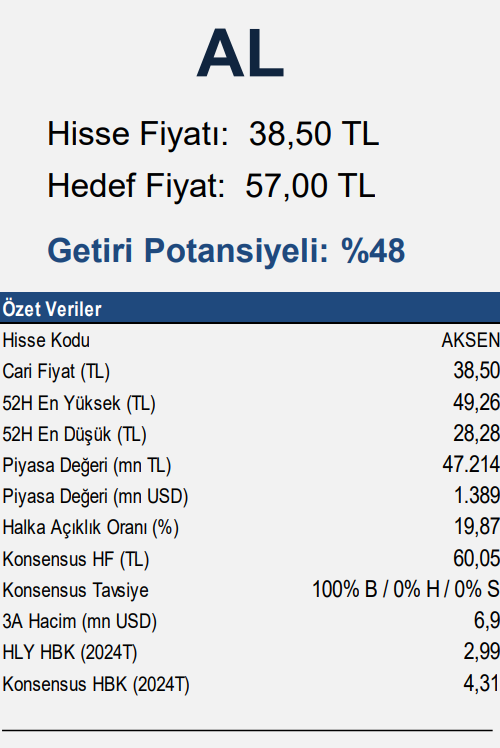

Aksa Enerji'nin (AKSEN) bilançosunu değerlendiren kurum, hedef fiyatını açıkladı

Halk Yatırım tarafından yayınlanan raporda, Aksa Enerji'nin açıkladığı 6 aylık bilançolar değerlendirildi.

.png)

Halk Yatırım tarafından yayınlanan raporda, Aksa Enerji'nin açıkladığı 6 aylık bilançolar değerlendirildi. Kurum değerlendirmesi sonrasında hisseler için belirlediği hedef fiyat ve yatırım tavsiyesini duyurdu.

Aksa Enerji'nin beklentilerin altında bir kar açıkladığını belirten Halk Yatırım analistleri, Yurt dışı operasyonların desteğiyle operasyonel karlılıkta korunaklı kaldığını belirttikleri şirketin hisseleri için 57,00 TL seviyesinde bulunan 12 aylık hedef fiyatın ve "AL" olan tavsiyenin korunduğunu bildirdiler.

Halk Yatırım'ın raporunda şu ayrıntılara yer verildi;

"Aksa Enerji

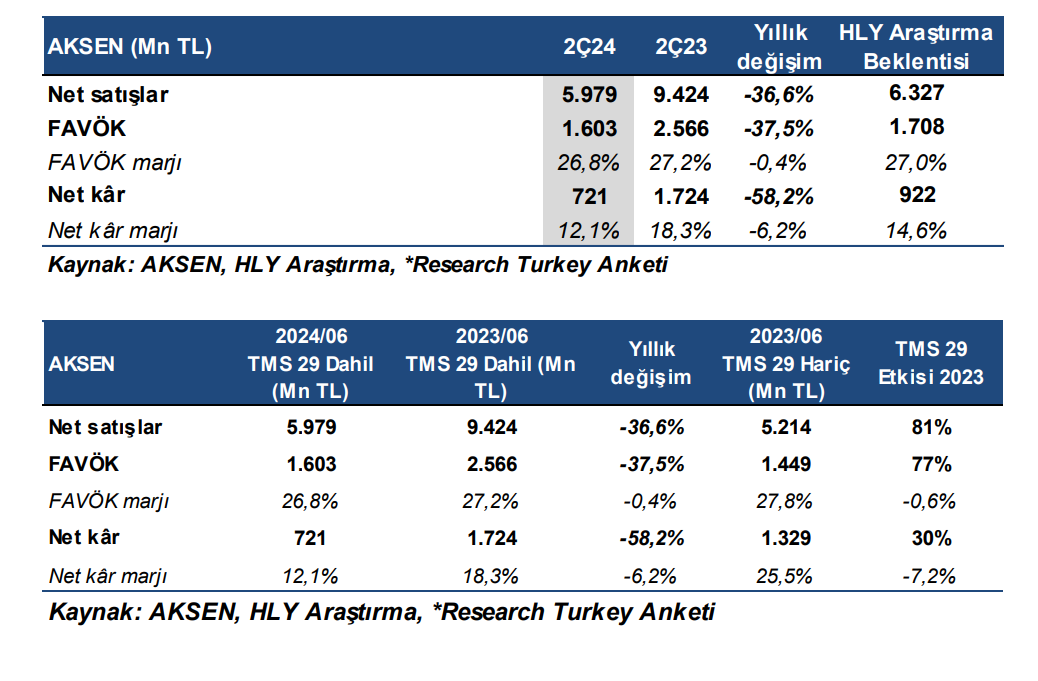

Beklentiler altında net kar. Aksa Enerji, 2Ç24 net kar rakamı

kurum beklentimizin altında yıllık bazda %58,2 azalışla 721 mn TL

seviyesinde gerçekleşirken; net kar marjı 6,2 puanlık azalışla %12,1

seviyesine geriledi. Net finansman gelirinin beklentimizin altında

gerçekleşmesine ek olarak, beklentimizin üzerinde açıklanan

parasal kayıp, net kar rakamının beklentimizin altında

gerçekleşmesinde etkili oldu. Operasyonel karlılık tarafında özellikle

yurt dışının sağlamış olduğu katkı ile marjlarda sınırlı gerileme

görülmesine bağlı olarak şirketin 2Ç24 finansal sonuçlarının hisse

performansına yansımasını ‘Sınırlı Negatif’ olarak

değerlendiriyoruz.

Beklentilerimizin hafif altında hasıla ve brüt karlılık sınırlı

gerileme Aksa Enerji’nin 2Ç24’te satış gelirleri yıllık bazda %36,6

azalışla 5.979 mn TL seviyesinde, kurum beklentimizin %5,5 altında

gerçekleşirken, brüt kar marjı yıllık bazda 80 baz puan azalışla

%23,6 seviyesinde gerçekleşti. Satış gelirlerinin beklentimizin

altında gerçekleşmesinde, yurt dışı satış gelir tahminimizdeki

sapma etkili oldu. Satışların bölgesel dağılımına göre, Türkiye

operasyonlarından elde edilen hasıla yıllık bazda %45 azalışla

4.374 mn TL seviyesinde; Afrika operasyonlarından elde edilen gelir

yıllık %30 azalışla 1.124 mn TL ve Asya operasyonlarında elde

edilen gelir yıllık %8 azalışla 978 mn TL seviyesinde gerçekleşmiş

oldu.

Yurt dışı operasyonların desteğiyle operasyonel karlılıkta

korunaklı kaldı. Aksa Enerji, 2Ç24’te kurum beklentimizin %6,1

altında yıllık bazda %37,5 azalışla 1.603 mn TL FAVÖK kaydetti.

FAVÖK marjı yıllık bazda 40 baz puan azalışla %26,8 seviyesine

geriledi. Bölgesel bazda FAVÖK kırılmına baktığımızda ise,

Türkiye’den elde edilen FAVÖK yıllık bazda %76 azalışla 260 mn

TL seviyesinde gerçekleşirken, FAVÖK marjı %5,9 (2Ç23:%13,8)

seviyesinde açıklandı. Yurt dışı operasyonlara baktığımızda Afrika

bölgesinin FAVÖK rakamı ise geçtiğimiz yılın aynı dönemine göre

%8 artışla 807 mn TL seviyesinde açıklanırken, FAVÖK marjı

%86,1(2Ç23:%46,6); Asya bölgesinin FAVÖK rakamı ise yıllık

bazda %7 artış göstererek 838 mn TL seviyesinde açıklanırken,

FAVÖK marjı %86,1(2Ç23:%73,4) seviyesinde gerçekleşti. Özellikle

yurt dışı operasyonlardaki büyüme sınırlı da olsa FAVÖK tarafını

destekledi. Bu sonuçlarla birlikte Asya konsolide FAVÖK içerisinde

en yüksek payı aldı. Öte yandan operasyonel giderlerin satışlara

oranının geçtiğimiz yılın aynı dönemine göre 2,8 puan artışla %5,5

seviyesine yükselmesi de operasyonel karlılık tarafını baskılayan

unsur oldu.

Aksa Enerji için 57,00 TL seviyesinde bulunan 12 aylık hedef

fiyatımızı ve ‘AL’ olan tavsiyemizi koruyoruz. Şirketin yurt dışı

operasyonellerinden sağlamış olduğu katkı ve önümüzdeki

dönemde yurt dışında gerçekleşecek olan yeni kurulu güç

artışlarıyla operasyonel karlılığın daha güçlü seyredeceğini

öngörüyoruz. Böylelikle AKSEN için 57,00 TL seviyesinde

bulunan 12 aylık hedef fiyatımızı ve ‘AL’ olan tavsiyemizi

koruyoruz.