Alnus Yatırım AGHOL için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Anadolu Grubu Holding (AGHOL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, AGHOL-AG Anadolu Grubu Holding için hedef fiyatını 400 TL'den 460 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

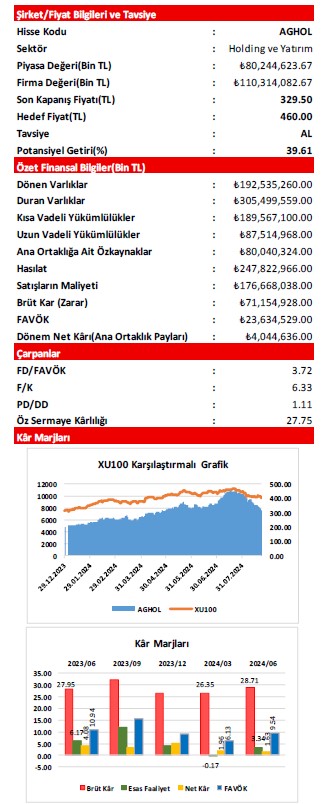

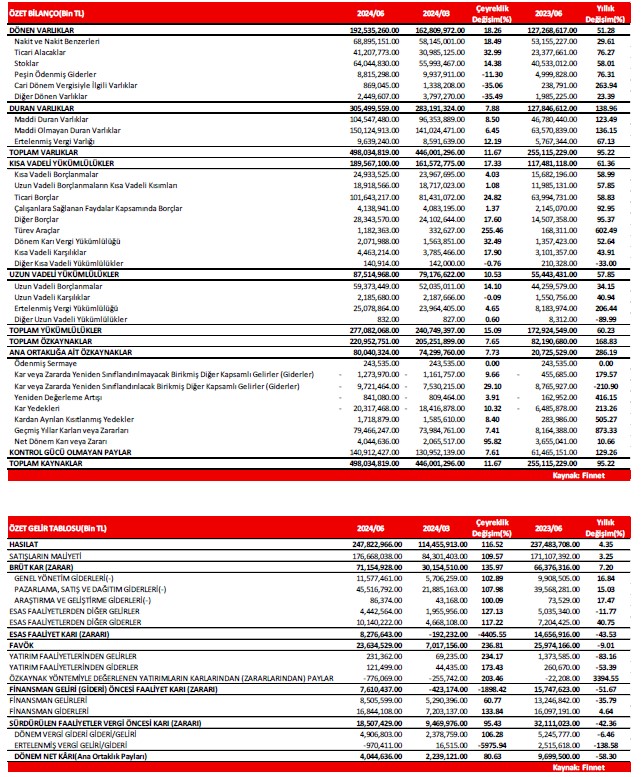

2024/06 döneminde, grubun Hasılat’ı; geçen yılın aynı dönemine göre(2023/06) 10,34 Milyar TL(yüzde 4,35) civarında artışla 247,82 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti de; 5,56 Milyar TL civarında (yüzde 3,25) artmıştır. Bu sonuçlarla; grubun Brüt kâr rakamı 4,78 Milyar TL civarında artış gösterirken, buna paralel olarak Brüt Kâr Marjı da; geçen seneki yüzde 27,95 seviyesinden yüzde 28,71 düzeyine yükselmiştir.

Grubun Faaliyet Giderleri; 7,63 Milyar TL civarında artış gösterirken, Diğer ‘Net’ Esas Faaliyet Giderleri kalemi de; ‘’Net Kur Farkı Giderleri’’nin azalmasına karşın, ‘’Vadeli Alım Faiz Giderleri’’ alt kalemindeki keskin yükselişin etkisiyle 3,53 Milyar TL tutarında artış kaydetmiştir. Faaliyet Gideri kalemlerinde ortaya çıkan toplam 11,16 Milyar TL’lik artışlar sonrasında, şirketin Esas Faaliyet Kârı ve FAVÖK rakamları ise; sırasıyla 6,38 Milyar TL ve 2,34 Milyar TL civarlarında azalmıştır. Esas Faaliyet Kâr marjı yüzde 6,17’den yüzde 3,34’e gerilerken, geçtiğimiz yıl yüzde 10,94 düzeyinde bulunan FAVÖK marjı da yüzde 9,54 seviyesine düşmüştür.

Grup, cari dönemde 110 Milyon TL civarında ‘Net’ Yatırım Faaliyet Geliri elde ederken, Özkaynak Yöntemiyle Değerlenen Yatırımlarından elde ettiği zarar ise 776,1 Milyon TL civarında olmuştur. ‘Net’ Finansman Giderleri; ‘’Net kur ve Faiz Giderleri’’nin büyük orandaki etkisiyle 8,34 Milyar TL civarında gerçekleşme göstermiş ve geçen yılın aynı dönemine göre 5,49 Milyar TL düzeyinde artış kaydetmiştir. Cari dönem finansallarına 3,94 Milyar TL civarında da Vergi Gideri yazan grup, TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan ise 19,24 Milyar TL civarında ‘Net’ Parasal Pozisyon Kazancı elde etmiştir. Tüm bu finansal gelişmeler sonucunda; şirketin Dönem Net Kârı, geçen yılın aynı dönemine göre yüzde 58,30 oranında azalışla 4,04 Milyar TL olarak gerçekleşmiştir. Net Kâr Marjı da; yüzde 4,08’den yüzde 1,63’e gerilemiştir.

Özetle;

Grubun hasılatındaki sınırlı artışa karşın; maliyet kontrolünün iyi yapılması ile ‘Brüt Kâr elde edilmiştir.

Esas Faaliyet Kârı ve ‘FAVÖK’ rakamlarında görülen azalışlar ise; Faaliyet Giderleri’ndeki artışlardan kaynaklanmakta.

Esas Faaliyet Dışı’nda yer alan Finansman Giderleri’nde de ortaya çıkan sert artışlar ve Vergi Giderleri, Net Kârı

baskılamıştır.

Ancak, TMS 29 ‘Enflasyon Muhasebesi Uygulaması’nın finansallara yansıyan oldukça güçlü pozitif etkisi ile

grubun Net Kârındaki azalış sınırlanmıştır.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

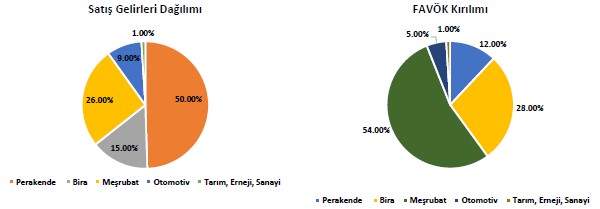

Grubun Satış Gelirleri Dağılımından; Perakende grubu yüzde 50 civarında pay alırken, diğer sektörlerden Meşrubat yüzde 26, Bira yüzde 15, Otomotiv yüzde 9 ve Tarım, Enerji ve Sanayi grubu ise yüzde 1 civarında pay almaktadır.

Grubun konsolide FAVÖK rakamı, 2024 yılının ilk yarısında; özellikle Migros’un personel maliyetlerindeki artış, bira segmentinde yaşanan maliyet baskısı ve otomotiv segmentinde azalan talep ve artan rekabet neticesinde yüzde 9,0 civarında düşüşle 24,4 milyar TL seviyesinde gerçekleşmiştir.

TMS 29'un etkisi hariç bakıldığında ise, Holding’in konsolide FAVÖK tutarı geçen yıla göre yüzde 72,5 oranındaki artışla 33,2 milyar TL olarak gerçekleşmiştir FAVÖK rakamına en yüksek katkı yüzde 54 ile Meşrubat grubundan gelirken, bu grubu; yüzde 28’lük katkı ile Bira, yüzde 12’lik katkı ile Perakende, yüzde 5’lik katkı ile Otomotiv ve yüzde 1 oranındaki katkı ile de Tarım, Enerji ve Sanayi sektörleri izlemiştir.

2023 yıl sonunda 0,6x seviyesinde olan konsolide Net Borç/FAVÖK rasyosu 2024 ilk yarısında sınırlı bir artışla 0,7x’a gelmiştir. Holding, bilanço yapısı olarak büyük bir dönüşüm sürecini başarıyla sürdürmektedir. ve TMS 29'un etkisi hariç tutulduğunda 2018 yılında 3,6x’lara kadar çıkan net borç/FAVÖK rasyosu, 2024’ün ilk yarısında ise 0,5x’e gerilemiştir.

2024 yılı ilk yarısında Anadolu Grubu konsolide borcun yüzde 66’sı kısa vadeli, yüzde 34’ü uzun vadeli olarak sınıflandırılmaktadır. Holding konsolide borcun ortalama vadesi 34 aydır. (2023 29 ay, 2022 40 ay, 2021 34 ay, 2020 21 ay)

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 400,00 TL düzeyinden 460,00 TL seviyesine revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise koruyoruz.