Alnus Yatırım AGHOL için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Anadolu Grubu Holding (AGHOL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, AGHOL-AG Anadolu Grubu Holding için hedef fiyatını 460 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

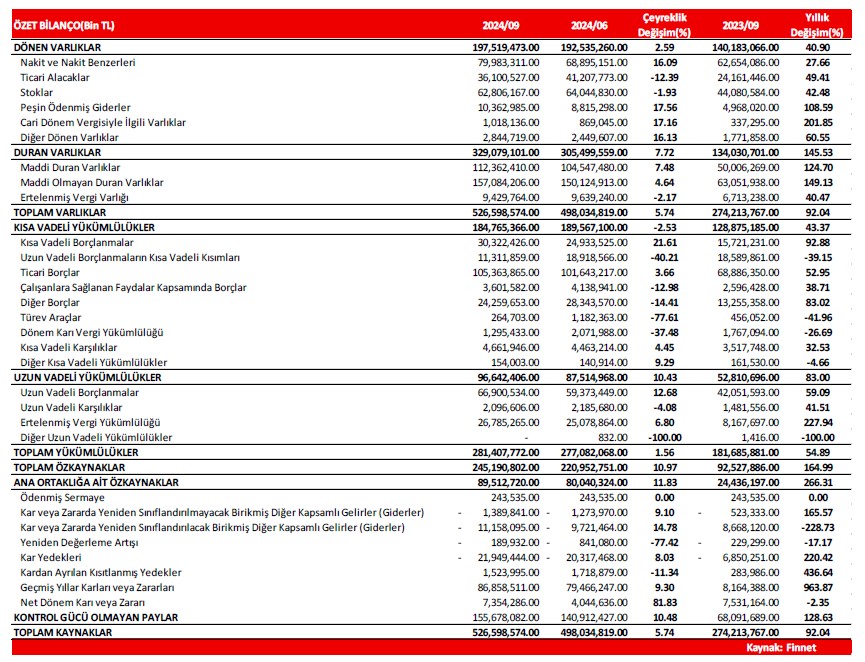

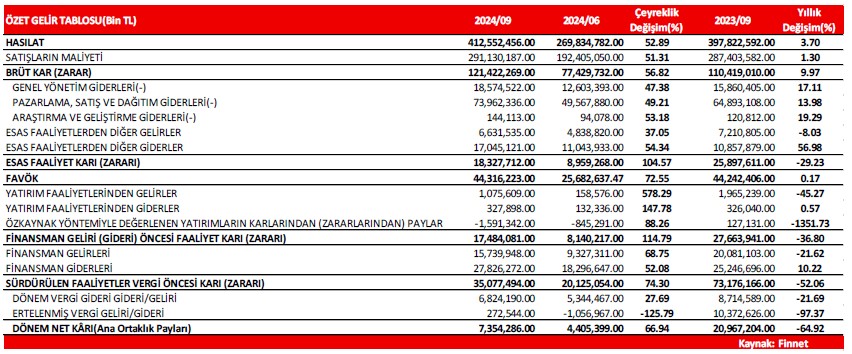

2024/09 döneminde, Grubun Toplam Gelirlerinin kırılımında; Bira iş kolu 69,86 Milyar TL, Meşrubat iş kolu 108,73 Milyar TL, Perakende iş kolu 206,30 Milyar TL, Otomotiv iş kolu 30,96 Milyar TL, Tarım-Enerji-Sanayi iş kolu 4,09 Milyar TL ve Diğer iş kolları ise 927,4 Milyon TL katkı sağlamıştır. Böylece, Grubun gelirleri; 8,31 Milyar TL’lik eliminasyon(-) sonrasında, geçen yılın aynı dönemine(2023/09) göre 14,73 Milyar TL(yüzde 3,70) civarında artış(+) göstermiş ve 412,55 Milyar TL olmuştur.

Grubun Maliyetlerinde; 2023/09 dönemine göre 3,73 Milyar TL(yüzde 1,30) artış(-) olmuştur. Bu kapsamda, Grubun Brüt Kâr rakamında; 11,00 Milyar TL düzeyinde artış(+) gerçekleşmiştir. Faaliyet Giderleri 11,81 Milyar TL(yüzde 44,60) civarında güçlü artarken(-), Diğer Net Esas Faaliyet Giderleri de ‘’Vadeli Alım Faiz Giderleri’’ndeki keskin artışın etkisiyle 6,77 Milyar TL’lik(yüzde 185,53) oldukça sert yükseliş(-) göstermiştir. Bu gelişmeler sonrasında, grubun Esas Faaliyet Kârı/Zararı kaleminde 7,57 Milyar TL tutarında azalış(-) ortaya çıkmıştır.

Yatırım Faaliyet Gelirleri; senelik bazda 891,5 Milyon TL(yüzde 54,39) oranında gerileyen(-) grubun, geçtiğimiz yılın ilk 9 ayında 127,1 Milyon TL gelir kaydettiği Özkaynak Yöntemiyle Değerlenen Yatırımların(Aslancık Elektrik, Syrian Soft Drink, TOGG, Getir Araç, Malty Gıda ve Trendbox Innovative Solutions) Kârlarından /Zararlarından Paylar kalemine de; cari dönemde 1,59 Milyar TL gider(-) yazıldığı görülmüştür.

Grubun Finansman Giderleri’nde de; ‘’Faiz Giderleri’’ndeki hızlı yükselişin büyük orandaki etkisiyle 6,92 Milyar TL artış görülmüştür(-). Cari dönemde 7,10 Milyar TL tutarında Vergi Gideri ortaya çıkarken, TMS 29 Enflasyon Muhasebesi uygulamasının etkilediği kısımdan gelen 29,68 Milyar TL’lik Net Parasal Pozisyon Kazancı(+) sonrasında ise; Grubun ana ortaklık payına isabet eden Dönem Net Kârı 7,35 Milyar TL olarak gerçekleşmiştir. TMS 29’dan gelen güçlü etkiye rağmen, Net Kâr rakamı geçen yılın aynı dönemine göre yüzde 64,92 oranında azalmıştır(-).

Grubun operasyonlarına ilişkin diğer önemli gelişmeler şunlardır;

2024 yılı ilk dokuz ayında bira segmentinde yaşanan maliyet baskıları, meşrubat segmentinde ölçek ekonomi etkisi, otomotiv segmentinde azalan talep ve artan rekabete karşı artan faizlerle birlikte Migros’un vadeli alım faiz giderlerinin artması ve bunun Migros’a yapmış olduğu olumlu FAVÖK etkisi sayesinde; Anadolu Grubu konsolide FAVÖK’ü yüzde 0,2 artışla 45,3 Milyar TL seviyesinde gerçekleşmiştir. TMS 29'un etkisi hariç bakıldığında; Holdingin konsolide FAVÖK’ü, geçen yıla göre yüzde 55,8 artışla 56,8 milyar TL olarak gerçekleşmiştir. Toplam FAVÖK içerisinde Meşrubat, Bira ve Migros’un payları sırasıyla yüzde 50, yüzde 27 ve yüzde 21 olarak gerçekleşirken, Otomotiv, Tarım, Enerji ve Sanayi ve Diğer segmentlerinin toplam FAVÖK içerisindeki payı ise yüzde 3’tür.

Net dönem kârındaki düşüş; başlıca perakende, bira, meşrubat, otomotiv segmentleri ve Türkiye’de değişen mali politikalar nedeniyle artan finansman maliyeti ve azalan parasal kazanç kaynaklıdır. Ana ortaklık net kârı kırılımına baktığımız zaman; Bira, yüzde 30, Meşrubat yüzde 40, Perakende yüzde 22, Otomotiv yüzde 7 ve Tarım, Enerji ve Sanayi segmenti yüzde 1 paya sahiptir.

Perakende segmentinde bulunan Migros, uzun zamandır olduğu gibi net nakit pozisyonundadır. Bira segmenti de, geçen çeyrekte olduğu gibi net nakit pozisyonunda olmaya devam etmektedir. Meşrubat segmenti borç rasyosu 1,0x, Otomotiv segmenti net borç/FAVÖK rasyosu 4,0x seviyesinde gerçekleşirken, Tarım, Enerji ve Sanayi segmentinde net borç/FAVÖK rasyosu 9,1x olmuştur.

Dönem içerisinde daha önce Kazakistan'daki gıda perakende operasyonlarından çıkan ve faaliyetlerini sadece Almatı şehrinde bulunan alışveriş merkezinin yönetimi ile sürdüren Migros’un bağlı ortaklığı Ramstore Kazakhstan LLC'nin ("Ramstore Kazakistan") yükümlülükleri ile beraber yüzde 100 paylarının devri yaklaşık 34,5 Milyon USD karşılığında, TOO Evrazia Almaty şirketi ile sözleşmeler imzalanmıştır. Bu kapsamda, söz konusu tutarların tahsili 23 Temmuz 2024 tarihi itibariyla tamamlanmıştır. Grubun uzun vadeli stratejileri doğrultusunda alınan bu karar; Migros'un yurt içi operasyonlarındaki karlı ve sürdürülebilir büyüme hedeflerine katkı sağlayacaktır. Ayrıca, Ekim ayında ortağımız AB InBev ile AB InBev'in Rusya iş kolundaki payının Anadolu Efes tarafından satın alınması ve Anadolu Efes'in Ukrayna iş kolundaki payının AB InBev'e devredilmesine ilişkin yeni bir anlaşma imzalanmıştır. Bu anlaşmanın tamamlanması gerekli tüm mercilerden alınacak onaylara tabi olup, bu süre zarfında operasyonlar olağan faaliyetlerine devam edecektir

Açıklanan finansallar, grubun hisseleri için kısa vadeli negatiflik içermekte. Ancak, grup hisseleri şu aşamada %30’un üzerinde NAD(Net Aktif Değer) iskontosuna sahiptir. Bu kapsamda, Holding hisseleri için 12 aylık hedef fiyatımızı 460,00 TL seviyesinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi de devam ettiriyoruz.