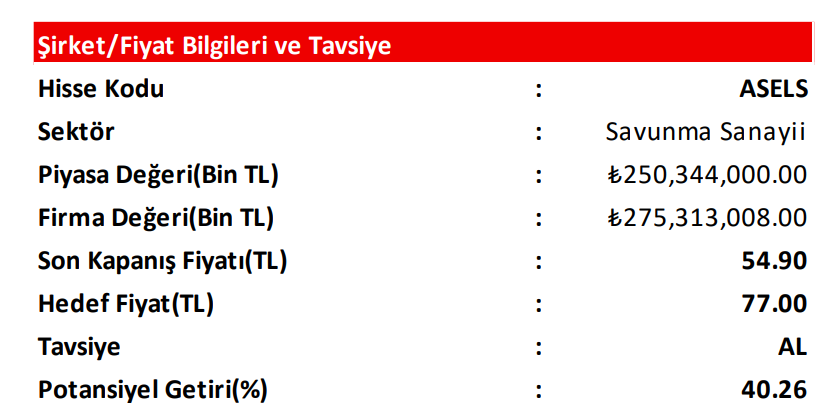

Alnus Yatırım Aselsan (ASELS) hisseleri için hedef fiyatını belirledi

Alnus Yatırım bugün yayınladığı raporda, Aselsan'ın açıkladığı son bilançoları değerlendirdi ve şirket için hedef fiyatını ve yatırım tavsiyesini açıkladı.

.png)

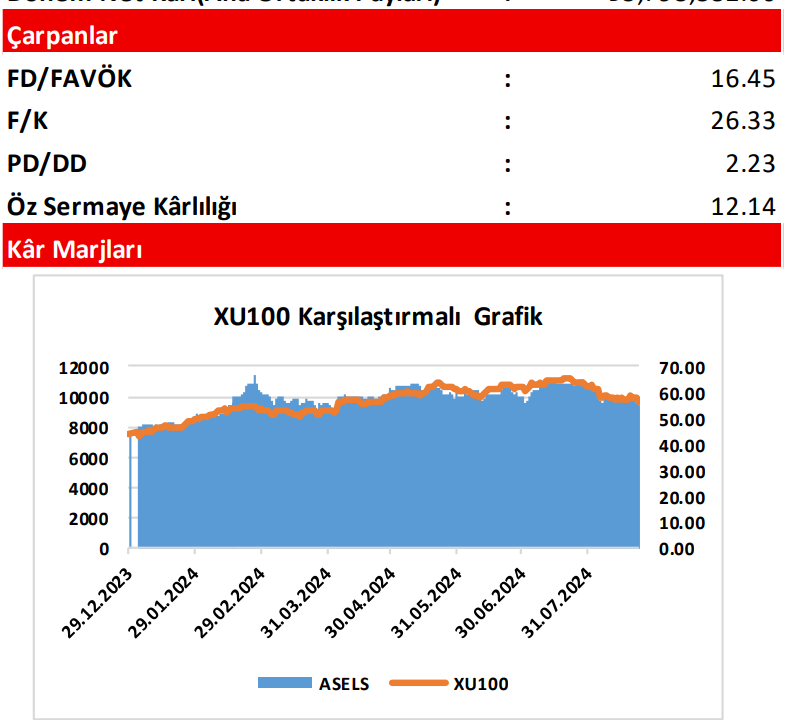

Alnus Yatırım'ın yayınladığı araştırma notunda, Aselsan'ın satışlarında, brüt kar marjında ve FAVÖK marjında yaşanan artışa dikkat çekerek, şirketin hisseleri için "AL" tavsiyesi verdi ve hedef fiyatını 77 TL olarak açıkladı.

Alnus Yatırım'ın Aselsan hakkında değerlendirmeleri şöyle oldu:

Aselsan

İlk 6 Aydaki FAVÖK, Geçen Seneye Göre 707 Milyon TL

Civarında Yükseldi!

2024/06 döneminde, şirketin Hasılatı; geçen yılın aynı

dönemine(2023/06) göre 2,72 Milyar TL(yüzde 8,26)

civarında artış göstererek, 35,72 Milyar TL düzeyinde

gerçekleşmiştir. Satışların Maliyeti ise; 1,50 Milyar TL

civarında(yüzde 6,56), daha sınırlı artış göstermiştir.

‘Maliyet’ tarafındaki artışın, ‘Hasılat’tan daha sınırlı

olması(+) sonrasında; şirketin Brüt Kâr kaleminde

senelik bazda 1,23 Milyar TL civarında artış(+) ortaya

çıkmış ve 11,41 Milyar TL düzeyinde gerçekleşmiştir.

Brüt Kâr Marjı da; geçen seneki yüzde 30,86

seviyesinden yüzde 31,94 düzeyine yükselmiştir(+).

Şirketin Faaliyet Giderleri; 343,7 Milyon TL civarında

artmıştır.

2023/06 döneminde finansallarına;

"Faaliyetlerden Kaynaklanan ‘Net’ Kur Farkları" alt

kalemi öncülüğünde 9,86 Milyar TL tutarında Diğer ‘Net

Esas Faaliyet Geliri yazan şirket, 2024/06 döneminde ise

bu kaleme; "Net Kur Farkı Gelirleri"nin çok daha sınırlı

hale gelmesi ile sadece 2,03 Milyar TL civarında gelir

kaydetmiştir. Brüt Kâr tarafındaki artışa karşın, Diğer

Net Esas Faaliyet Gelirleri’ndeki keskin düşüş(7,83

Milyar TL azaldı) sonrasında; şirketin Esas Faaliyet Kârı

6,94 Milyar TL civarında azalma göstermiş ve Esas

Faaliyet Kâr Marjı da yüzde 49,27 düzeyinden yüzde

26,08 seviyesine hızla gerilemiştir. Tek seferlik

kalemlerin dışlandığı ve Amortisman Giderleri’nin dahil

edildiği FAVÖK rakamı ise; 706,9 Milyon TL düzeyinde

yükselmiş ve FAVÖK marjı da yüzde 24,21’den yüzde

24,34’e çıkmıştır.

Şirketin Ar-Ge İndirim Kazancı; Net Kârdaki Artışı

Desteklemiştir!

Cari dönemde, şirketin ödediği "Banka Kredilerinden

Kaynaklanan ‘Net’ Kur Farkı Zararları"; geçen seneye

göre 4,04 Milyar TL düzeyinde azalırken, "Diğer ‘Net’

Faiz Giderleri" ise; 755,2 Milyon TL artış göstermiştir. Bu

kapsamda, şirketin ‘Net’ Finansman Giderleri 3,28

Milyar TL civarında azalmıştır(+). Ayrıca şirket, 5746

sayılı kanunun tanıdığı Ar-Ge indirimi kaynaklı olarak;

finansallarına 4,62 Milyar TL civarında da ‘Ertelenmiş

Vergi Geliri’ kaydetmiştir(+). Buna karşın, TMS 29

Enflasyon Muhasebesi uygulamasından kaynaklı olarak

7,57 Milyar TL civarında ‘Net’ Parasal Pozisyon Kaybı’nın

ortaya çıkmasıyla(-); şirketin Dönem Net Kârı 3,80

Milyar TL civarında gerçekleşme göstermiş ve geçen

yılın aynı dönemine nazaran yüzde 140,41 oranında

artış kaydetmiştir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Şirketin, 2024 yılı konsolide finansal sonuçlarına ilişkin ‘normal koşullar altındaki’ beklentileri ise şu şekildedir;

• TMS 29(enflasyon düzeltmesi) etkisi hariç yüzde 70’in üzerinde Konsolide Gelir Büyümesi beklenirken, TMS 29 etkisi

ile bu artış oranı yüzde 10’dan büyük olarak öngörülmektedir.

• Konsolide Kur Farkından Arındırılmış FAVÖK Marjı tahmini; TMS 29 hariç yüzde 26’dan büyük olurken, TMS 29 etkisi dahil yüzde 22’den büyük olarak öngörülmektedir.

• Şirket ayrıca; TMS 29 etkisi hariç 12 Milyar TL, TMS 29 etkisi dahil olarak ise 14 Milyar TL Konsolide Yatırım Harcaması yapılmasını bekliyor.

Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda değerleme modelimizde

oluşturduğumuz geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12

aylık hedef fiyatımızı 71,80 TL düzeyinden 77,00 TL seviyesine revize ediyoruz. "TUT" olan tavsiyemizi de "AL"a

çeviriyoruz.

Şirketin Hasılatı içerisinde;

• "Yurt İçi Satışlar"daki artış oranı yüzde 5,67 olmuştur.

• "Yurt Dışı Satışlar"ın artış oranı ise yüzde 28,32’dir.

• "Yurt İçi Satışlar"ın, Hasılat içerisindeki oranı; geçen yıl ki yüzde 88,58 düzeyinden yüzde 86,46 seviyesine

gerilemiştir.

Hesaplama yöntemine göre Hasılat’ın kırılımı ise şu şekildedir;

• "Zamana Yaygın" Hasılat, geçen yılın aynı dönemine göre yüzde 11,84 oranında artmıştır.

• "Zamanın Bir Anında" segmentindeki Hasılat ise, yüzde 0,76 oranında azalmıştır.

Şirketin en önemli finansman kaynakları; imzalamış olduğu sözleşmeler kapsamında alınan avanslar ve ara ödemeler

ile esas faaliyetlerinden yarattığı kârdan oluşmaktadır.

• 1 Ocak – 30 Haziran 2024 döneminde nakit ihtiyaçları; mevcut nakitlerden, esas faaliyetlerden sağlanan nakit

girişlerinden ve kredilerden karşılanmıştır.

• 30 Haziran 2024 tarihi itibarıyla 819 Milyon ABD Doları eşdeğerinde kredi bakiyesi bulunmaktadır