Alnus Yatırım CIMSA için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım ÇİMSA (CIMSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

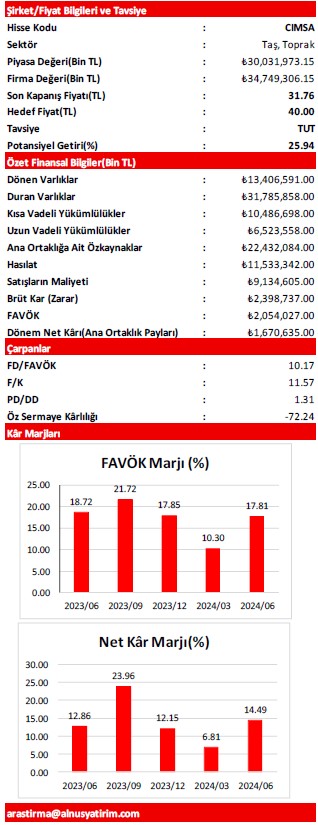

Alnus Yatırım, CIMSA-Çimsa için hedef fiyatını 40 TL, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

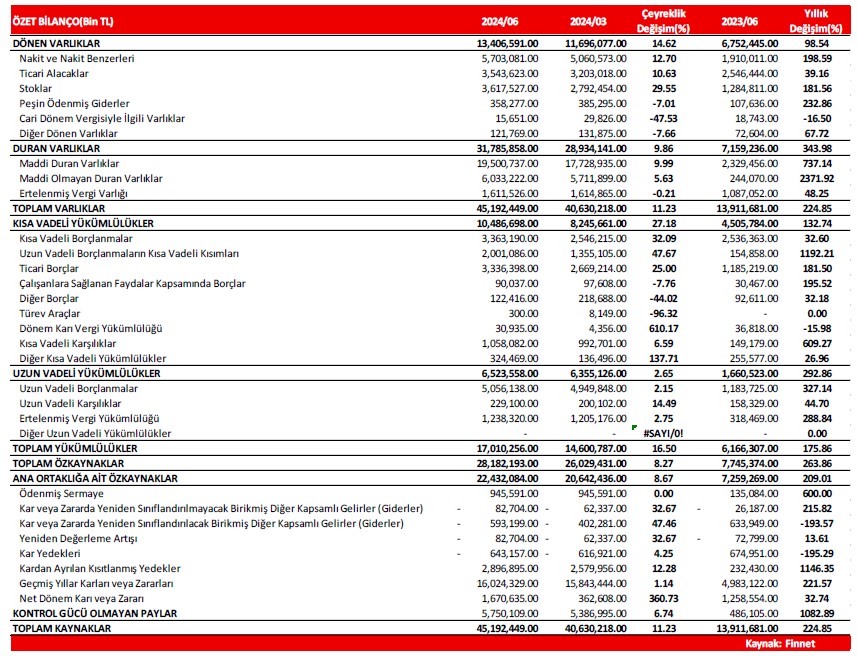

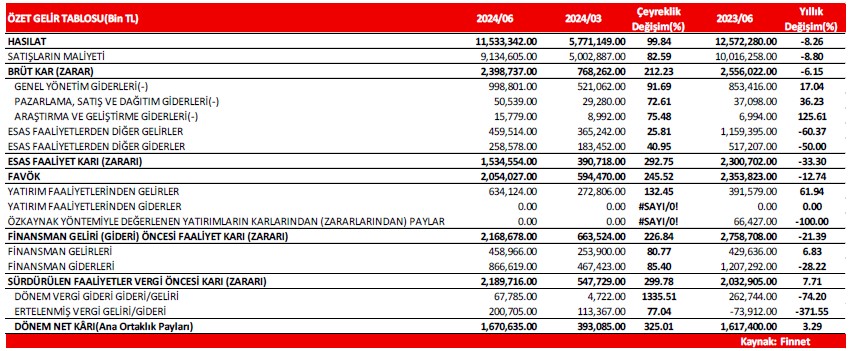

2024/06 döneminde, şirketin Hasılatı; kapasite kullanım oranının güçlü seyrine karşın, geçen yılın aynı dönemine(2023/06) göre 1,04 Milyar TL(yüzde 8,26) tutarında azalış(-) göstermiş ve 11,53 Milyar TL civarında

gerçekleşmiştir. Şirketin Hasılat rakamında ortaya çıkan düşüşte; Yurt Dışı Satış Hasılatı’nda ortaya çıkan 842,0 Milyon TL’lik azalış büyük oranda etkili olmuştur. Diğer yandan, ‘’’Enerji Maliyetleri’’ndeki düşüş ise; Satışların Maliyeti’nin de 881,7 Milyon TL civarında(yüzde 8,80) azalmasına olanak sağlayan en önemli unsurdur.

Bu gelişmeler sonrasında; şirketin Brüt kâr rakamı, geçen yılın aynı dönemine göre 157,3 Milyon TL(yüzde 6,15) civarında düşük gelmiştir. Şirketin Brüt Kâr Marjı ise, geçen seneki yüzde 20,33 seviyesinden yüzde 20,80 düzeyine sınırlı yükselmiştir.

Şirketin Faaliyet Giderleri’nde ortaya çıkan 167,6 Milyon TL’lik artış ve Diğer Esas Faaliyet Gelirleri’nde görülen 441,3 Milyon TL civarındaki azalış sonrasında; şirketin Esas Faaliyet Kârı ve FAVÖK rakamları da azalmıştır. Esas Faaliyet Kârı 766,1 Milyon TL azalırken, FAVÖK’teki azalış ise 299,8 Milyon TL olmuştur. Yine, Esas Faaliyet Kâr Marjı yüzde 18,30’dan yüzde 13,31’e ve FAVÖK marjı da yüzde 18,72 düzeyinden yüzde 17,81 seviyesine gerilemiştir.

Cari dönemde finansallarına 634,1 Milyon TL tutarında Yatırım Faaliyet Geliri yazan şirket, buna karşın Net Finansman Gideri olarak ise 407,7 Milyon TL(2023/06 döneminde 777,7 Milyon TL) kaydetmiştir. Şirketin

finansallarında 268,5 Milyon TL düzeyinde de Vergi Gideri ortaya çıkarken, TMS 29 Enflasyon Muhasebesi uygulamasından dolayı 428,7 Milyon TL tutarında kaydedilen Net Parasal Pozisyon Kârı sonrasında ise; şirketin Dönem Net Kârı 1,92Milyar TL olarak gerçekleşmiştir.

Şirketin Yurt Dışı Satışları’ndaki azalış sektör geneli içerisinde görülen bir durum olup, Türk Çimento tarafından açıklanan güncel sektör verilerine göre; Türkiye'nin çimento üretimi ve tüketimi, geçtiğimiz yılki büyük deprem felaketleri kaynaklı düşük baz etkisi ile 2024 yılının ilk beş ayında kümülatif olarak bir önceki yıla göre sırasıyla yüzde 18 ve yüzde 26 oranlarında artarken, aynı dönemde ihracatta yüzde 11 oranında düşüş görülmüştür.

İç tarafta, geçen yılın ilk çeyreğinde meydana gelen büyük deprem felaketleri; düşük baz etkisi ile sektöre dair pozitif katalizör oluşturmasına karşın, küresel ve iç tarafta yüksek faiz ortamının inşaat faaliyetleri üzerinde oluşturduğu aşağı yönlü baskılar ise, senenin kalanı için de şirketin operasyonel faaliyetleri için belirsizlikleri ortaya çıkartmakta.

Açıklanan finansallar ve projeksiyonlarımız doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük tahminlemelerimiz kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 40,00 TL seviyesinde sabit bırakıyoruz. ‘’TUT’’ olan tavsiyemizi de koruyoruz.