Alnus Yatırım DOAS için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Doğuş Otomotiv (DOAS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, DOAS-Doğuş Otomotiv için hedef fiyatını 391 TL'den 370 TL'ye düşürdü, tavsiyesini "tut" tan "al"a yükseltti. Raporda şu satırlara yer verildi:

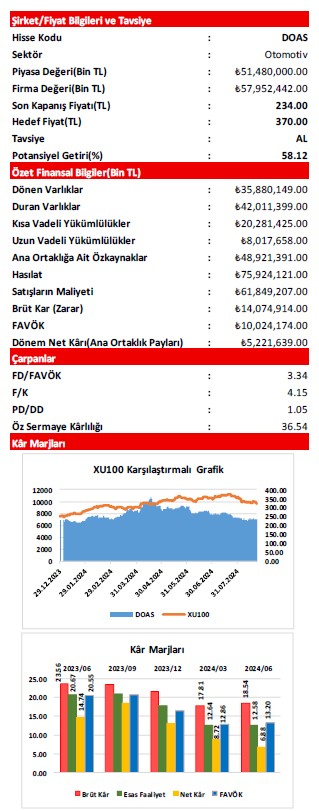

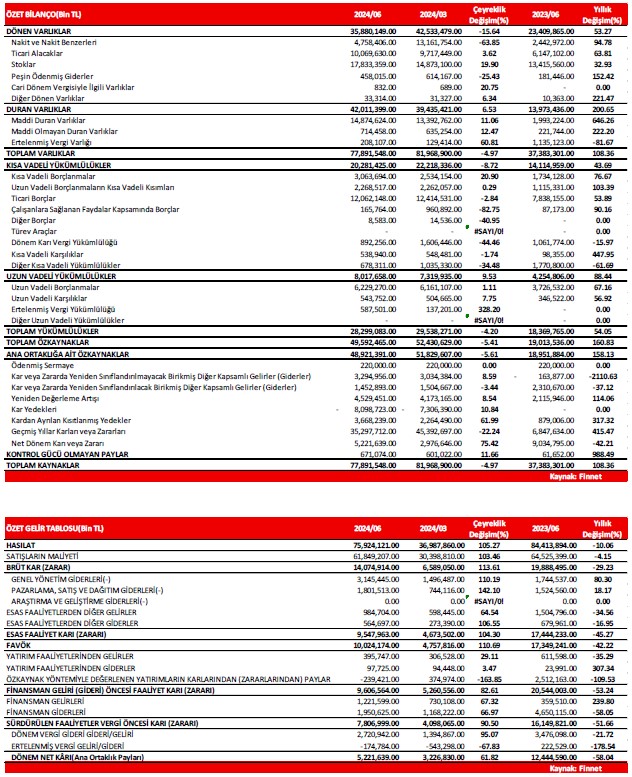

2024/06 döneminde, şirketin Hasılat’ı; geçen yılın aynı dönemine göre(2023/06) 8,49 Milyar TL(yüzde 10,06)

civarında azalışla 75,92 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; 2,68 Milyar TL civarında(yüzde 4,15) azalış göstermiştir. Bu sonuçlarla; grubun Brüt kâr rakamı 5,81 Milyar TL civarında azalırken, buna paralel olarak Brüt Kâr Marjı da; geçen seneki yüzde 23,56 seviyesinden yüzde 18,54 düzeyine gerilemiştir.

Şirketin Faaliyet Giderleri; 1,68 Milyar TL civarında artış gösterirken, Diğer ‘Net’ Esas Faaliyet Gelirleri ise 404,8 Milyon TL azalmıştır. Her iki kalemdeki kötüleşme sonrasında, şirketin Esas Faaliyet Kârı ve FAVÖK rakamları; sırasıyla 7,90 Milyar TL ve 7,33 Milyar TL civarlarında azalmıştır. Esas Faaliyet Kâr marjı yüzde 20,67’den yüzde 12,58’e gerilerken, geçtiğimiz yıl yüzde 20,55 düzeyinde bulunan FAVÖK marjı da yüzde 13,20 seviyesine düşmüştür.

Grup, cari dönemde 298,0 Milyon TL civarında ‘Net’ Yatırım Faaliyet Geliri elde ederken, Özkaynak Yöntemiyle Değerlenen Yatırımlarından(VDF Servis, Yüce Auto, Doğuş Sigorta, Doğuş Teknoloji ve TÜVTURK Kuzey-Güney) ise 239,4 Milyon TL civarında Zarar yazmıştır.

Diğer yandan, Şirketin ‘Net’ Finansman Giderleri; 729,0 Milyon TL civarında gerçekleşme göstermiş ve geçen yılın aynı dönemine göre 3,6 Milyar TL düzeyinde iyileşme kaydetmiştir. Ayrıca, cari dönem(2024/06) finansallarına 2,55 Milyar TL civarında Vergi Gideri yazan şirket, TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan da 1,07 Milyar TL civarında ‘Net’ Parasal Pozisyon Kaybına maruz kalmıştır.

Tüm bu finansal gelişmeler sonucunda; şirketin Dönem Net Kârı, geçen yılın aynı dönemine göre yüzde 58,04 oranında azalışla 5,22 Milyar TL olarak gerçekleşmiştir. Net Kâr Marjı da; yüzde 14,74’den yüzde 6,88’e gerilemiştir.

Özetle;

Şirketin hasılatındaki azalışın, maliyet kalemindeki azalıştan daha yüksek oluşu; ‘Brüt Kâr’ı baskılamıştır.

Esas Faaliyet Kârı ve ‘FAVÖK’ rakamlarında görülen azalışlar da; Hasılat’taki düşüşten doğrudan etkilenmiş olup, ayrıca Faaliyet Giderleri’ndeki artış da bu tarafı negatif etkilemiştir.

Esas Faaliyet Dışı’nda yer alan Finansman Giderleri’nde ortaya çıkan iyileşmeye karşın, Vergi Giderleri’nin negatif etkisi ve yine enflasyon muhasebesinden kaynaklanan net parasal kayıp da; yukarıdaki etkenlere ilaveten Net Kârı baskılamıştır.

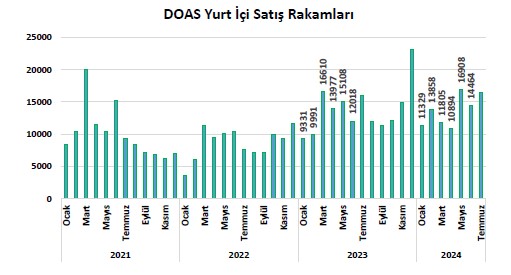

Otomotiv Distribütörleri ve Mobilite Derneği’nin verilerine göre; 2024’ün 2.Çeyreğindeki toplam yurt içi satış adetleri 42 Bin 266 olup, 2023 yılının 2.Çeyreğindeki 41 Bin 103 rakamının yüzde 2,83 oranında üzerindedir.

2024’ün ilk 6 ayındaki toplam yurt içi satış adetleri de, 79 Bin 258 rakamı ile 2023’ün ilk 6 ayındaki 77 Bin 35 rakamını yüzde 2,89 oranında aşmıştır.

Şirket’in 2024 yılı beklentileri şu şekildedir;

2024 yılında yurt içi toplam otomotiv pazarı satışlarının 1 Milyon adet(önceki tahmin 900 Bin) seviyelerinde

gerçekleşeceği öngörülmektedir. Doğuş Otomotiv’in ise, Skoda hariç tutulduğunda 110 bin bandında(önceki tahmin

105 Bin) satış adedine ulaşması beklenmektedir.

Uzun vadeli başarı için kârlılık ve pazar payı odaklı yaklaşımın devam etmesini amaçlayan şirket, operasyonel verimliliği güçlendirmeye çalışırken; yeniden değerlendirilen tüm proje ve pazarlama planları ışığında, tedbirli gider yönetim yapısını izlemeyi sürdürmektedir.

Şirket, yatırım planları için dijitalizasyon, mobilite, elektrifikasyon ve sürdürülebilirlik projelerine daha fazla önem

vererek harcama tutarının 4,7 Milyar TL civarında(önceki tahmine paralel) gerçekleşmesini beklemektedir.

Şirket, jeopolitik risklere ve makroekonomik dinamiklere bağlı olarak beklentilerini; bu etkiler ışığında, kur seviyeleri ile ekonomik şartların gidişatına göre yeniden değerlendirmeyi de planlamaktadır.

Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde

oluşturduğumuz geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12

aylık hedef fiyatımızı 391,00 TL düzeyinden 370,00 TL seviyesine revize ediyoruz. Buna rağmen, ‘’TUT’’ olan

tavsiyemizi ise; getiri potansiyelinin yüksek(yüzde 58,12) olmasından ötürü ‘’AL’’a çeviriyoruz.