Alnus Yatırım ENJSA için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Enerjisa (ENJSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, ENJSA-Enerjisa için hedef fiyatını 77 TL'den 73 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

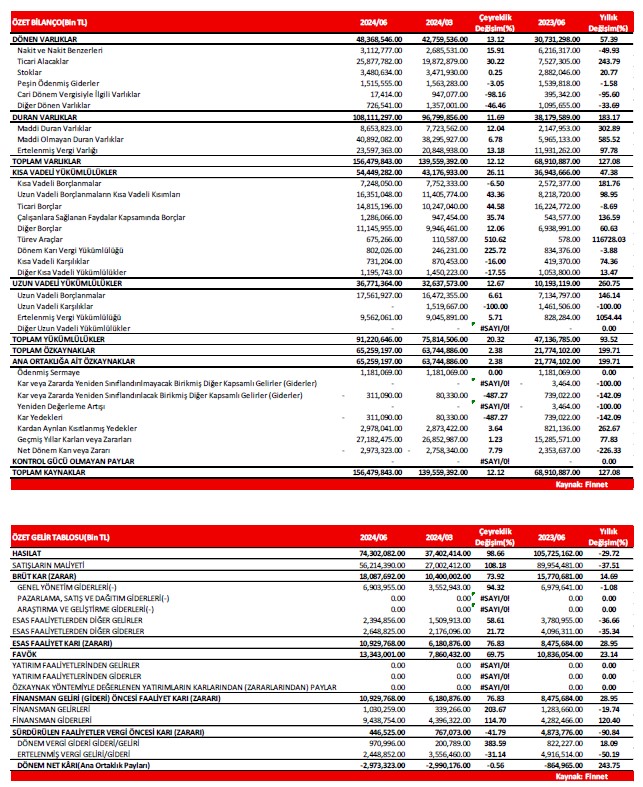

2024/06 döneminde, şirketin Hasılat’ı; 31,42 Milyar TL(yüzde 29,72) azalışla 74,30 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti de; cari dönemde ‘’Perakende Elektrik Alım Giderleri’’nde görülen 28,79

Milyar TL’lik azalışın büyük orandaki etkisiyle, geçen yılın aynı dönemine göre 33,74 Milyar TL civarında(yüzde 37,51) azalmıştır.

Şirketin Hasılatındaki keskin düşüşe karşın, Maliyet kalemlerinin daha hızlı düşmesi sonrasında; şirketin Brüt kâr rakamı 2,32 Milyar TL civarında artış kaydetmiştir. Şirketin Brüt Kâr Marjı da, geçen seneki yüzde 14,92 seviyesinden yüzde 24,34 düzeyine yükselmiştir.

Şirketin Faaliyet Giderleri 75,7 Milyon TL civarında sınırlı azalış göstermiştir. Yine, Diğer ‘Net’ Esas Faaliyet Giderleri kalemi de 61,4 Milyon TL azalmıştır. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı ve

FAVÖK rakamları; senelik bazda sırasıyla 2,45 Milyar TL ve 2,51 Milyar TL civarlarında artış göstermiştir. Esas Faaliyet Kâr marjı yüzde 8,02’den yüzde 14,71’e yükselirken, geçtiğimiz yıl yüzde 10,25 düzeyinde

bulunan FAVÖK marjı da yüzde 17,96 seviyesine yükselmiştir.

Şirketin ‘Net’ Finansman Giderleri; ‘’Kredi Faiz Giderleri’’nin yüzde 120,91 oranındaki oldukça keskin yükselişinin büyük orandaki etkisi sonrasında, cari dönemde 8,41 Milyar TL civarında gerçekleşme göstermiş ve geçen yılın aynı dönemine göre 5,41 Milyar TL düzeyinde artış kaydetmiştir. Cari dönem finansallarına 3,42 Milyar TL civarında da Vergi Gideri yazan şirket, TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan ise 2,07 Milyar TL civarında ‘Net’ Parasal Pozisyon Kaybı’na maruz kalmıştır.

Tüm bu finansal gelişmeler sonucunda; şirketin Dönem Net Zararı, geçen yılın aynı dönemine göre yüzde 243,75 oranında artışla 2,97 Milyar TL olarak gerçekleşmiştir. Net Kâr/Zarar Marjı da; yüzde - 0,82’den yüzde -4,00’e gerilemiştir.

Özetle;

Şirketin hasılatındaki sert düşüşe karşın; maliyet ve gider kontrolünün iyi yapılması ile ‘Esas Faaliyetleri’nden kâr elde etmeyi başarmıştır.

Ancak, ‘Esas Faaliyet Dışı’nda yer alan Finansman Giderleri’ndeki sert artışın yanı sıra; ortaya çıkan Vergi Giderleri ve TMS 29 ‘Enflasyon Muhasebesi Uygulaması’nın finansallara yansıyan olumsuz etkisi ile şirketin zararı artmıştır.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Faaliyet gelirlerinde Perakende ve Müşteri Çözümleri iş kolunun katkısı 2024’ün ilk 6 aylık döneminde yüzde 14

seviyesinde gerçekleşmiştir.

Regüle Piyasa Brüt Kârı; geçen yılın aynı dönemine göre azalan tedarik maliyetleri ve bu maliyetlerle ilintili olarak

azalan borçlanma giderlerinin daha düşük seviyede gerçekleşme etkisi, daha yüksek YEKDEM birim fiyatı ve

EPDK’nın fiyat destek mekanizmasının ortadan kalkmasının etkisi ile kısmen karşılanmışmış olsa da; yıllık bazda

yüzde 41 oranında düşüşle 2.00 Milyar TL’ye inmiştir.

Serbest Piyasa Brüt Kârı da; daha düşük enerji maliyeti ve portföy optimizasyonundan kaynaklı azalan gelirlerin,

daha yüksek serbest piyasa satış hacmi ile kısmen netlenmesi ile 424 Milyon TL reel azalışla 592 Milyon TL olarak

gerçekleşmiştir.

Zorlu piyasa koşullarının aksine, Enerjisa Enerji her iki piyasada da sattığı elektrik hacimlerini artırmayı

başarabilmiştir. Düzenlemeye tabi piyasadaki satışlar; 2023/06 döneminde 14,5 TWh iken, 2024/06 döneminde

ise yüzde 7 oranında artışla 15,5 TWh olarak gerçekleşmiştir. Öte yandan, 2023 yılının ilk 6 aylık döneminde 5,7

TWh olarak gerçekleşen serbest piyasa segment satışı; cari dönemde 7,7 TWh olarak gerçekleşmiştir(yıldan yıla

yüzde 35 civarında büyüme).

Yeni oluşan Müşteri Çözümleri iş kolunun, özellikle B2B müşterilerine sunduğu güneş enerjisi sistemleri kurulu

gücündeki artışla; bu iş kolunun 2024/06 dönemindeki Brüt Satış Kârı, reel olarak 2.03 Milyar TL artarak 2.34

Milyar TL’ye ulaşmıştır(2023/06 döneminde: 314 Milyon TL düzeyindeydi).

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz

geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12 aylık hedef

fiyatımızı 77,00 TL düzeyinden 73,00 TL seviyesine revize ediyoruz. ‘’TUT’’ olan tavsiyemizi ise koruyoruz.