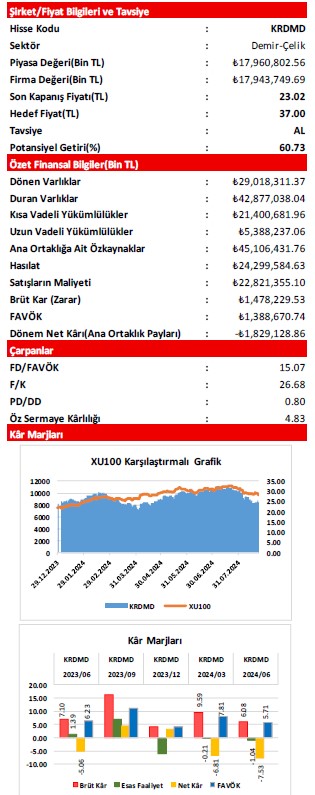

Alnus Yatırım KRDMD için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım, KRDMD-KARDEMİR (D) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, KRDMD-KARDEMİR (D) için hedef fiyatını 43,6 TL'den 37 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

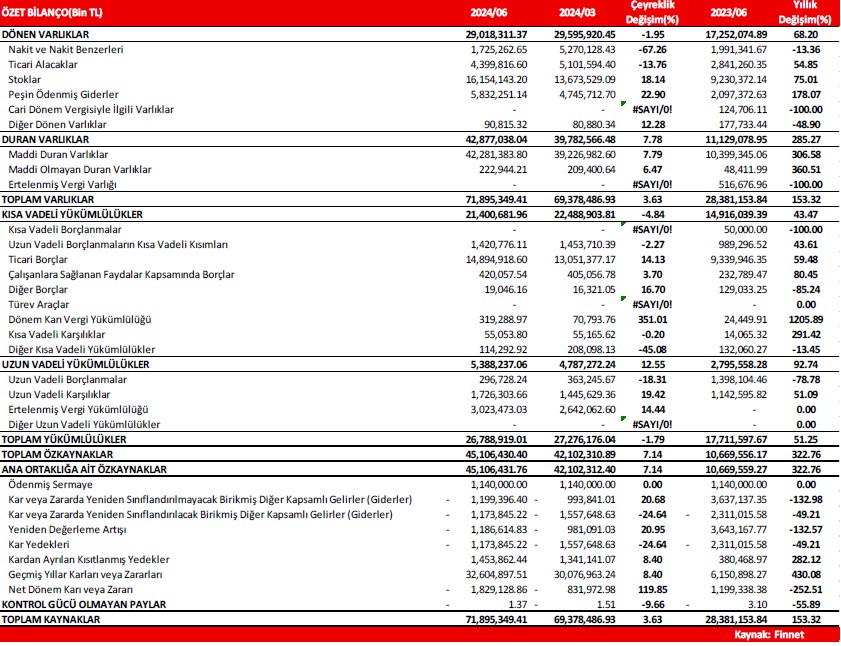

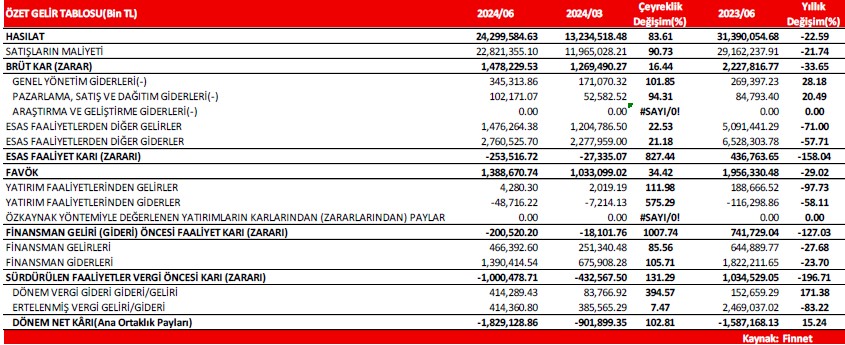

2024/06 döneminde, şirketin Hasılat’ı; 7,09 Milyar TL(yüzde 22,59) azalışla 24,30 Milyar TL olmuştur. Hasılattaki bu azalışta; ‘’Yurt İçi Satışlar’’da ortaya çıkan 6,57 Milyar TL’lik azalış büyük oranda etkili olmuştur. Cari dönemde Satışların Maliyeti de; ‘’İlk Madde ve Malzeme Giderleri’’nde görülen 6,35 Milyar TL’lik azalışın etkisiyle, geçen yılın aynı dönemine göre 6,34 Milyar TL civarında(yüzde 21,74) azalmıştır. Bu gelişmeler sonrasında; şirketin Brüt kâr rakamı 749,6 Milyon TL civarında azalış kaydetmiştir. Şirketin Brüt Kâr Marjı da, geçen seneki yüzde 7,10 seviyesinden yüzde 6,08 düzeyine gerilemiştir.

Şirketin Faaliyet Giderleri 93,3 Milyon TL civarında artış göstermiştir. Buna karşın, 2023/06 döneminde ‘’Net Kur

Farkı Giderleri’’nin sınırlı azalması ile Diğer ‘Net’ Esas Faaliyet Giderleri kalemi de 152,6 Milyon TL azalmıştır. Bu

kapsamda, şirketin Esas Faaliyet Kârı ve FAVÖK rakamları; senelik bazda sırasıyla 690,3 Milyon TL ve 567,7 Milyon TL civarlarında azalış göstermiştir. Esas Faaliyet Kâr marjı yüzde +1,39’dan yüzde -1,04’e gerilerken, geçtiğimiz yıl yüzde 6,23 düzeyinde bulunan FAVÖK marjı da yüzde 5,71 seviyesine gerilemiştir.

Esas faaliyet dışı bölümde, şirketin ‘Net’ Yatırım Faaliyet Giderleri; 44,4 Milyon TL(-) düzeyinde gerçekleşme

gösterirken, ‘’Net Faiz ve Kur Giderleri’’nin etkili olduğu ‘Net’ Finansman Giderleri ise 924,0 Milyon TL olmuştur. Cari

dönemde finansallarına 828,6 Milyon TL civarında da Vergi Gideri yazan şirket, TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan ise 124,1 Milyon TL civarında ‘Net’ Parasal Pozisyon Kazancı elde etmiştir. Tüm

bu finansal gelişmeler sonucunda; şirketin Dönem Net Zararı, geçen yılın aynı dönemine göre yüzde 15,24 oranında artışla 1,83 Milyar TL olarak gerçekleşmiştir. Net Kâr/Zarar Marjı da; yüzde -5,06’dan yüzde -7,53’e gerilemiştir.

Şirketin kapasite kullanım oranları ve üretim miktarları bazı ürün gruplarında artarken, bazı ürün gruplarında ise azalmış durumda. Satışlar tarafında ise; ‘’Haddelenmiş Çelik’’ satış tonajında görülen 70.439 Ton’luk azalış sonrasında ‘’Esas Ürün Satışları Hasılatı’’ 6,4 Milyar TL azalmış olup, Şirketin Hasılatı’ndaki 7,09 Milyar TL’lik azalış da büyük oranda buradan gelmektedir.

Şirketin Satınalma Faaliyetleri içerisinde ise; ‘’Esas İmalat ve İstihsal Hammaddesi’’ alımları, 6,34 Milyar TL civarındaki ‘Dış Alım’ kaynaklı artışın etkisiyle 8,44 Milyar TL civarında artış kaydetmiş ve 19,66 Milyar TL düzeyine ulaşmıştır.

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 43,60 TL düzeyinden 37,00 TL seviyesine revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise; getiri potansiyelinin halen yüksek olması nedeniyle koruyoruz.