Alnus Yatırım MGROS için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım, MGROS-Migros için hedef fiyatını paylaştı. İşte o rapor...

.png)

Alnus Yatırım, MGROS-Migros için hedef fiyatını 612 TL'den 670 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

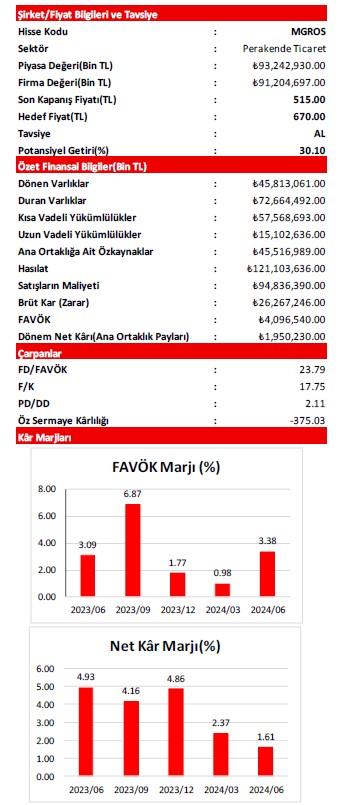

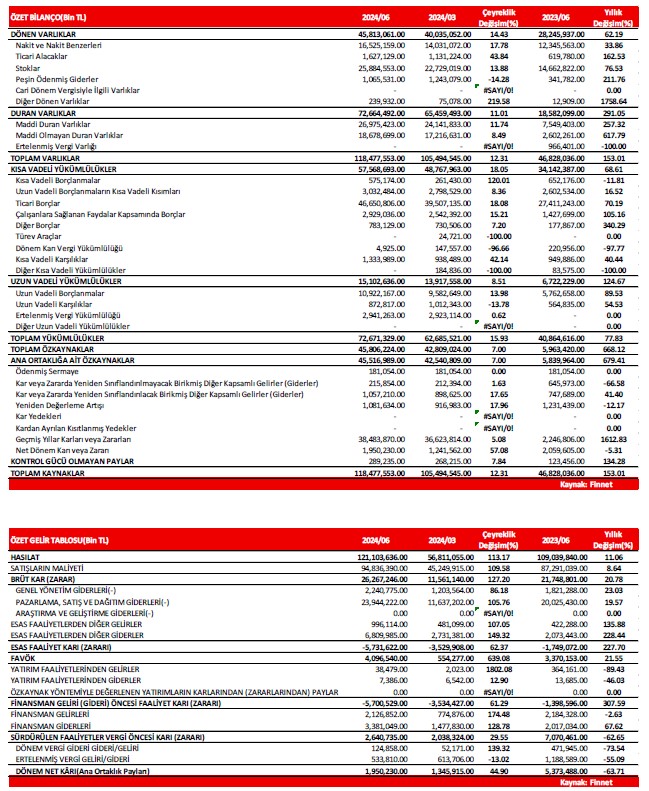

2024/06 döneminde, geçen yılın aynı dönemine(2023/06) göre mağaza sayısını 390 adet artıran(3100 adetten 3490 adete) ve satış alanında da yüzde 6,4 oranında artış sağlayan şirketin Hasılatı; 12,06 Milyar TL(yüzde 11,06) civarında artış göstermiş ve 121,10 Milyar TL düzeyinde gerçekleşmiştir. Cari dönemde Satışların Maliyeti ise, geçen yılın aynı dönemine göre 7,55 Milyar TL civarında(yüzde 8,64) artmıştır. Bu gelişmeler sonrasında; şirketin Brüt kâr rakamındaki artış tutarı 4,52 Milyar TL(yüzde 20,78) civarında olmuştur. Şirketin Brüt Kâr Marjı da, geçen seneki yüzde 19,95 seviyesinden yüzde 21,69 düzeyine yükselmiştir.

Şirketin Faaliyet Giderleri’nde; özellikle ‘Pazarlama, Satış ve Dağıtım Giderleri’ grubu içerisinde yer alan ‘’Personel Giderleri’’ alt kalemi öncülüğünde 4,34 Milyar TL tutarında artış yaşanırken, vadeli alımlarda her ay için ayrı olarak ilgili DİBS faiz oranları ile varsayılan peşin değere indirgenmesi sonrasında ortaya çıkan ‘’Vadeli Alım Faiz Giderleri’’nin büyük oranda etkilediği Diğer Net Esas Faaliyet Giderleri’nde de yine 4,16 Milyar TL civarında artış ortaya çıkmıştır. Esas Faaliyet Giderleri’nde ortaya çıkan toplam 8,5 Milyar TL’lik bu artışlar sonrasında; şirketin Esas Faaliyet Kâr/Zararı kalemi 5,73 Milyar TL Zarara işaret etmiştir. Bu rakamın, geçen senenin aynı çeyreğinde 1,75 Milyar TL’lik Zararı gösterdiğini de hatırlatalım.

Diğer yandan, şirketin FAVÖK rakamı ise; tek seferlik rakamların dışlanması ve Amortisman Giderleri’nin eklenmesiyle 726,4 Milyon TL civarında artmış ve 4,10 Milyar TL düzeyinde gerçekleşmiştir. Şirketin Esas Faaliyet Kârı/Zararı kaleminin marjı yüzde -1,60’dan yüzde -4,73’e gerilemiştir. Geçtiğimiz yıl yüzde 3,09 düzeyinde bulunan FAVÖK marjı ise yüzde 3,38 seviyesine yükselmiştir.

Cari dönemde finansallarına; ‘’Maddi Duran Varlık Satış Kârı’’ nedeniyle 31,1 Milyon TL civarında ‘Net’ Yatırım Faaliyet Geliri yazan şirket, ‘’Çeşitli Faiz ve Komisyon Giderleri’’nin etkisiyle 1,25 Milyar TL civarında ise ‘Net’ Finansman Gideri kaydetmiştir. Yine, 658,7 Milyon TL tutarında Vergi Gideri’ne sahip olan şirketin, TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan elde ettiği 9,60 Milyar TL tutarındaki Net Parasal Pozisyon Kazancı ise; Net Kârını destekleyici olmuştur. Buna rağmen, şirketin Dönem Net Kârı; geçen yılın aynı dönemine göre yüzde 63,71 oranında azalışla 1,95 Milyar TL olarak gerçekleşmiştir. Net Kâr Marjı da, yüzde 4,93’den yüzde 1,61’e gerilemiştir.

Şirketin Yatırım Harcamaları, geçen senenin ilk yarıyılına göre yüzde 40 oranında artış kaydederken; yatırım harcamalarının satışlara oranı da yüzde 2,4’den yüzde 3,0’e yükselmiştir. Yatırım harcamalarının alt kırılımlarında ise; yeni mağazalaryüzde 30’luk pay ile başı çekerken, yeni dağıtım merkezleri yüzde 25, mağaza ve DM’lerin yenilenmesi yüzde 22 ve bilgi teknolojileri/araştırma-geliştirme ve enerji ise yüzde 20’lik pay almıştır.

Şirketin toplam Özkaynaklar’ı, senelik bazda yüzde 18 oranında artış kaydederken, toplam Finansal Borç tarafında ise yüzde 69 oranında düşüş görülmüştür.

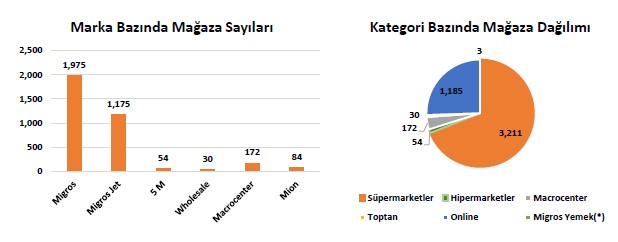

Şirketin mağazalarını marka bazında incelediğimizde; Migros(M, MM, MMM) markası 1975 mağaza ile ön planda olurken, Migros Jet sayısının da 1175 adete ulaştığını görüyoruz. Kategori bazında ise; Süpermarketler 3211 adet ile en yaygın düzeyde yer alırken, Online mağazalar da 1185 adete ulaşmış durumda. Yine, 3 fiziki mutfağı olan Migros Yemek segmentinin de; 81 şehirde 36 bulut mutfak ve 20’nin üzerindeki özgün yemek markası ile hizmet verdiğini hatırlatalım.

Şirketin 2024 yılına ait revize edilmiş beklentileri şu şekildedir;

• TMS 29 enflasyon muhasebesi etkisi dahil Konsolide Satışlar’a ilişkin ‘’yüksek tek haneli yıllık büyüme’’ beklentisi, ‘’yıllık yüzde 10 civarında reel büyüme’’ olarak güncellendi. TMS 29 etkisi hariç ’’yüzde 70+’’ olan 2024 yılı konsolide satış büyümesi beklentisi ise ‘’yaklaşık yüzde 75’’ olarak yukarı yönlü revize edildi.

• TMS 29 etkisi dahil konsolide FAVÖK marjı beklentisi ‘’yüzde 4,5-5,0’’ olarak güncellendi. TMS 29 etkisi hariç ise yüzde 7,5-8,0 mertebesinde olan FAVÖK marjı beklentisi ‘’yüzde 8,0-8,5’’ olarak yukarı yönlü revize edildi.

• 2024 yılı için ‘’250+’’ olan yeni mağaza açılış hedefi de ‘’yaklaşık 350’’ mağazaya yükseltildi.

• Şirketin 2024 yılında yapacağı yatırım harcamaları tutarı ise; TMS 29 etkisi hariç olarak ‘’yaklaşık 8,5 Milyar TL’’ düzeyinden ‘’yaklaşık 8,0 milyar TL’’ seviyesine güncellendi.

Açıklanan finansallar ve şirketin beklentilerinde yapılan revizeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük tahminlemelerimiz kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 612,00 TL düzeyinden 670,00 TL seviyesine yükseltiyoruz. ‘’AL’’ olan tavsiyemizi ise koruyoruz.