Alnus Yatırım MGROS için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Migros (MGROS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, MGROS-Migros için hedef fiyatını 670 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Şirketin FAVÖK Rakamı Güçlü Artış Gösterdi

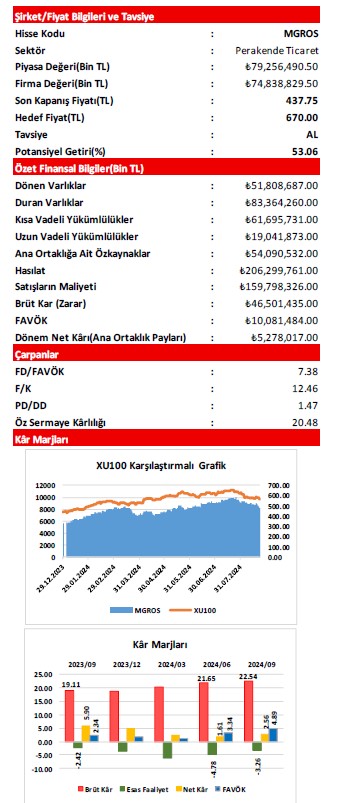

Şirketin, 2024/09 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/09) göre 21,30 Milyar TL(yüzde 11,51) civarında artış gösterirken, Satışların Maliyeti’nde ise; aynı dönemler arasında 10,16 Milyar TL civarında(yüzde 6,79) artış görülmüştür. Satışların Maliyeti’ndeki artışın, Hasılat tarafındaki artıştan düşük olması sonrasında; şirketin Brüt Kâr rakamı, geçen yılın aynı dönemine göre 11,14 Milyar TL(yüzde 31,52) tutarında artmış(+) ve cari dönemde 46,50 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr marjı da; geçen seneki yüzde 19,11 seviyesinden yüzde 22,54 düzeyine yükselmiştir.

Şirketin Faaliyet Giderleri; ‘’Personel Giderleri’’ öncülüğünde geçen yılın aynı dönemine göre 6,01 Milyar TL(yüzde 16,23) düzeyinde artmıştır(-). Ayrıca, 2023/09 döneminde 2,80 Milyar TL düzeyinde bulunan Diğer Net Esas Faaliyet Giderleri kaleminin de; her ay DİBS faiz oranları ile varsayılan peşin değere indirgenmekte olan ‘’Vadeli Alım Faiz Giderleri’’ alt kalemindeki keskin artışın(7,77 Milyar TL) büyük orandaki etkisiyle, cari dönemde 10,17Milyar TL(-) olarak gerçekleştiği görülmekte.

Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı/Zararı kalemi; geçen yılın aynı dönemine göre 2,23 Milyar TL civarında azalmış(-) ve –(eksi)6,72 Milyar TL(Zarar) olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 5,76 Milyar TL düzeyinde(yüzde 133,18) güçlü artmış ve 10,08 Milyar TL civarında gerçekleşmiştir.

Şirketin Esas Faaliyet Kâr/Zararı marjı; önceki senenin aynı dönemindeki yüzde –(eksi)2,42 düzeyinden yüzde – (eksi)3,26’ya gerilerken, FAVÖK marjı ise; yüzde 2,34’den yüzde 4,89’a yükselmiştir.

Kredi Kartı Komisyonlarındaki Keskin Yükseliş, Finansman Gideri Artışına Neden Olmuştur

Geçen yılın aynı döneminde, ‘’Maddi Duran Varlık Satış Kârı’’nın etkisiyle 421,7 Milyon TL tutarında yer alan Net Yatırım Faaliyet Gelirleri; cari dönemde ise, ‘’Bağlı Ortaklık Satış Kârı’’ alt kaleminin büyük orandaki etkisiyle 579,16 Milyon TL(+) olmuştur. Finansman Kârı/Zararı kalemine ise; geçen yılki 373,1 Milyon TL’lik gelirin aksine, cari dönemde 1,14 Milyar TL gider(-) yazılmıştır. Kredi Kartı Komisyon Giderleri’ndeki senelik keskin artış(yüzde 178,03), Finansman Gideri ortaya çıkmasının en önemli sebebi olmuştur.

Vergi Giderleri tarafında, geçen yılki 4,23 Milyar TL’lik tutara göre oldukça düşük olarak; 1,84 Milyar TL’lik gider yazılmıştır. Cari dönemde TMS 29 Enflasyon Muhasebesi Uygulaması’nın etkilediği kısımdan gelen 14,55 Milyar TL’lik Net Parasal Pozisyon Kazancı(+) da, geçen yılki 9,80 Milyar TL’lik rakamın üzerinde gelmiş ve Net Kârı desteklemiştir. Buna rağmen, Esas Faaliyet Zararı’ndan gelen negatif etki ve Faaliyet Dışı Giderlerdeki artışın etkisiyle; şirketin Dönem Net Kârı, geçen yılın aynı dönemine göre yüzde 51,63 oranında azalışla(-) 5,28 Milyar TL olmuştur. Net Kâr marjı da yüzde 5,90 seviyesinden yüzde 2,56’ya gerilemiştir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Şirketin, revize edilmiş 2024 yılı beklentileri şu şekildedir;

TMS 29 etkisi dahil olarak, Şirketin 2024 yılı reel konsolide satış büyümesi hedefi; yüzde 10 civarından, yüzde 10-12 bandına yükseltilmiştir. TMS 29 etkisi hariç yıl sonu konsolide satış büyümesi hedefi de; yaklaşık yüzde 75 düzeyinden, yüzde 76-78 aralığına revize edilmiştir.

TMS 29 etkisi dahil konsolide FAVÖK marjı beklentisi; yüzde 4,5-5,0 aralığından, yüzde 5,0 civarına yükseltilmiştir. TMS 29 etkisi hariç tutulduğunda ise, konsolide FAVÖK marjı beklentisi; ‘’vadeli alımlarda uygulanan faiz oranının artan etkisiyle’’ yüzde 8,0-8,5 aralığından, yüzde 9,0 civarına revize edilmiştir.

2024 yılı için 350 civarındaki yeni mağaza açılış hedefi ve TMS 29 etkisi hariç 8,0 Milyar TL civarındaki yatırım harcaması beklentisi korunmuştur.

Açıklanan finansallar, operasyonel gelişmeler ve yeni beklentiler doğrultusunda; değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında şirket hisseleri için 12 aylık hedef fiyatımızı 670,00 TL düzeyinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz.

Şirketin cari dönemdeki operasyonlarının detaylarına baktığımızda;

TMS 29 enflasyon muhasebesi uygulanmış finansal tablolara göre, 2024 yılının üçüncü çeyreğindeki konsolide satışları; geçen yılın aynı dönemine göre reel olarak yüzde 12,3 oranında büyüyerek 74,5 milyar TL'ye ulaşmış ve ilk 9 aylık sonuçları olumlu yönde etkilemiştir.

2024 yılının ilk 9 ayında güçlü satış büyümesinin ana etkenleri ise; güçlü birebir mağaza satışları, fiziksel mağazalar ve online kanallardaki müşteri trafiği artışı, turistik destinasyonlardaki sezonluk mağazaların satış performansı, yeni mağaza açılışları ve rekabetçi fiyatlandırma stratejisi olmuştur. 30 Eylül 2024 itibarıyla, Online kanalların toplam satışlardaki payı; tütün ve alkol ürünleri hariç yüzde 18,2'ye ulaşmıştır.

Şirket, 2024 yılının ilk 9 ayında 271 yeni mağaza açarken, toplam mağaza sayısı 3.550’ye ulaşmıştır. 30 Eylül 2023 itibarıyla 1.053 olan online alışveriş hizmeti sunulan mağaza sayısı ise, 30 Eylül 2024 itibarıyla 1.289’a yükselmiştir. Yeni mağaza açılışları ve online kanallara yapılan yatırımların yanı sıra; mevcut mağazaların tadilatı, yeni dağıtım merkezi açılışları, enerji, bilgi teknolojileri ve Ar-Ge gibi konular başta olmak üzere, 2024 yılının ilk dokuz ayında toplam 6.07 Milyar TL yatırım yapılmıştır.