Alnus Yatırım SISE için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Şişecam (SISE) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

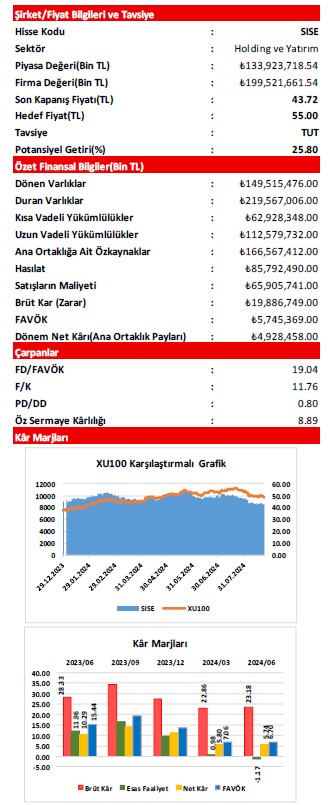

Alnus Yatırım, SISE-Şişecam için hedef fiyatını 63,5 TL'den 55 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

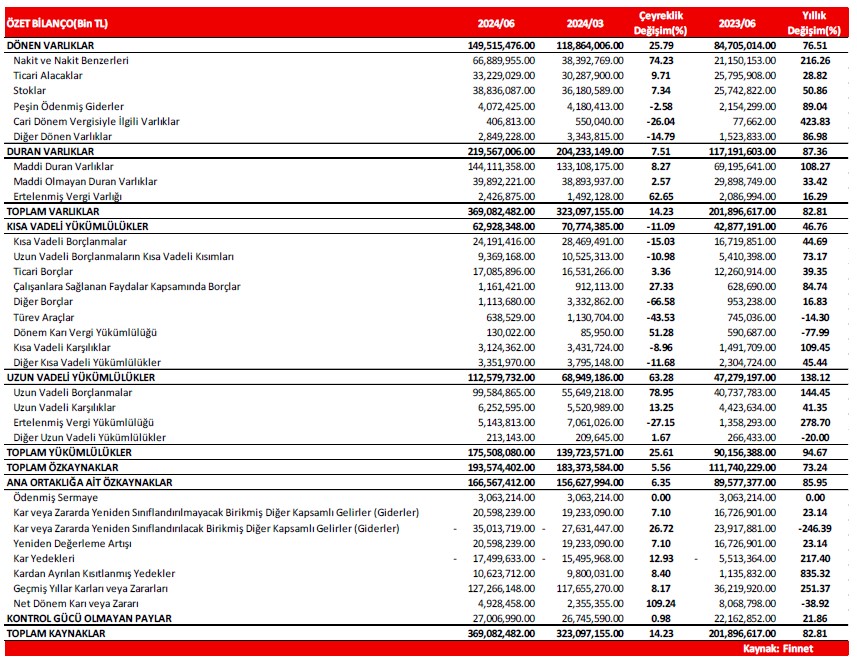

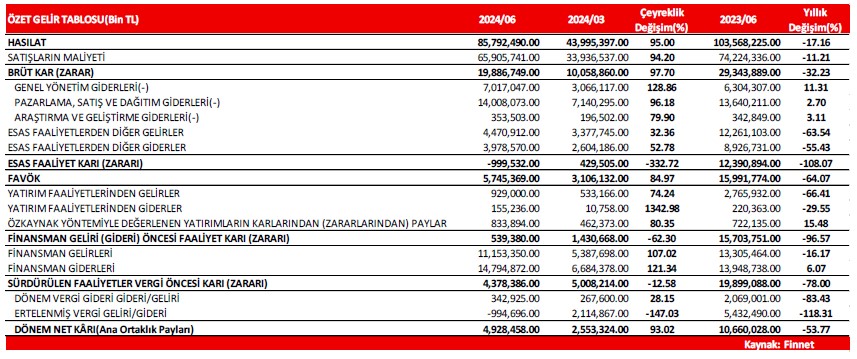

➤ 2024/06 döneminde, grubun Hasılatı; geçen yılın aynı dönemine göre(2023/06) 17,78 Milyar TL(yüzde 17,16) civarındaki azalışla 85,79 Milyar TL düzeyinde gerçekleşmiştir. Şirketin "Yurt içi Satış Gelirleri'nde görülen 5,87 Milyar TL(yüzde 13,68) civarındaki azalışın yanı sıra, "Yurt Dışı Satış Gelirleri"nin de 11,90 Milyar TL(yüzde 24,42) civarında azalması; hasilattaki güçlü azalışın sebebi olmuştur.

➤ Satışların Maliyeti ise; 8,32 Milyar TL civarında(yüzde 11,21), görece daha düşük azalış göstermiştir. Bu kapsamda, Hasilat tarafındaki azalışın daha güçlü olması sonrasında; şirketin Brüt Kâr rakamı 9,46 Milyar TL(yüzde 32,23) düzeyinde azalmıştır. Brüt Kår Marji da; geçen seneki yüzde 28,33 seviyesinden yüzde 23,18 düzeyine gerilemiştir.

➤ Şirketin Faaliyet Giderleri; 1,09 Milyar TL civarında artarken, Diğer 'Net' Esas Faaliyet Gelirleri ise; "Net Kur Farkı Gelirleri'ndeki keskin azalış öncülüğünde 2,84 Milyar TL'lik düşüş göstermiştir. Daha çok Brüt Kârdan gelen etkiyle, şirketin Esas Faaliyet Kârı/Zararı kalemi; geçen yılki 12,39 Milyar TL Kâr seviyesinden, 999,5 Milyon TL Zarar'a evrilmiştir. Yine, FAVÖK rakamı da; geçen yılki 15,9 Milyar TL düzeyinden 5,74 Milyar TL'ye gerilemiştir. Bu kapsamda, Esas Faaliyet Kår marji yüzde 11,96'dan yüzde -(eksi)1,17'ye gerilerken, geçtiğimiz yıl yüzde 15,44 düzeyinde bulunan FAVÖK marjı da yüzde 6,70 seviyesine düşmüştür.

➤ Grup, cari dönem finansallarına; "KKM Faiz ve Kur Farkı Gelirleri" ve "Vadeye Kadar Elde Tutulacak Finansal Varlık Net Değerleme Kârı" gibi alt kalemlerin etkisiyle 773,8 Milyon TL düzeyinde 'Net' Yatırım Faaliyet Geliri yazmıştır. Ayrıca, Rudnik Krecnjaka Vijenac D.O.O., Solvay Sisecam Holding AG, Saint Gobain Glass Egypt S.A.E., Icron Teknoloji Bilişim A.Ş. gibi "Özkaynak Yöntemiyle Değerlenen Yatırımları"ndan da 833,9 Milyon TL civarında gelir kaydedilmiştir.

➤ Grubun 'Net' Finansman Giderleri; "Net Faiz Giderleri"'ndeki artışın etkisiyle, cari dönemde 3,64 Milyar TL düzeyinde gelmiştir. Finansman Giderleri, Net Kâr üzerinde ilave baskıya neden olurken; finansallara 651,7 Milyon TL tutarında Ertelenmiş Vergi Geliri kaydedilmesi ve TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklı olarak da 7,48 Milyar TL civarında 'Net' Parasal Pozisyon Kazancı elde edilmesi ise, bu baskıyı sınırlayan faktörler olmuştur. Yine de, grubun Dönem Net Kâri; geçen yılın aynı dönemindeki 10,66 Milyar TL'lik tutarın yüzde 53,77 altında, 4,93 Milyar TL civarında gerçekleşme göstermiştir.

➤ Şirketin operasyonel sonuçları üzerinde etkili olan önemli gelişmelerden bazıları şunlar olmuştur;

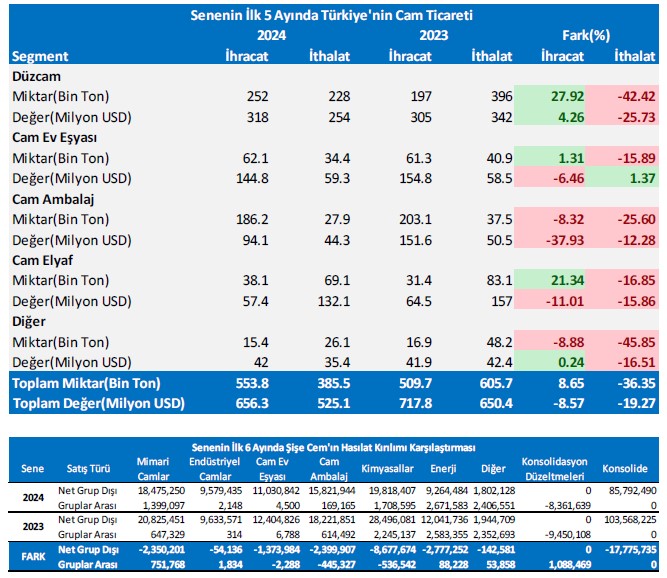

* Türkiye’nin ilk 5 ayı kapsayan Cam Ticareti’nde, en önemli segment olan Düzcam’da ihracat; miktarsal olarak senelik bazda yüzde 27,92 oranında artarken, değer bazında ise artış oranı sadece yüzde 4,26 olmuştur. Düzcam ithalatı; miktarsal olarak yüzde 42,42 ve değer olarak yüzde 25,73 oranlarında azalmıştır. Diğer önemli segmentlerden Cam Ambalaj tarafında; miktarsal olarak yüzde 8,32 oranında ihracat daralması ve yüzde 25,60 oranında da ithalat daralması görülmüştür.

* Şişecam’ın ilk 6 aylık satış kırılımında; grup dışı ‘Mimari Cam’ segmenti hasılatı 2,35 Milyar TL, grup dışı ‘Cam Ev Eşyası’ segmenti hasılatı 1,37 Milyar TL, grup dışı ‘Cam Ambalaj’ segmenti hasılatı 2,40 Milyar TL ve grup dışı ‘Enerji’ segmenti hasılatı 2,78 Milyar TL tutarlarında azalırken, ‘Kimyasallar’ segmentinin grup dışı hasılatındaki 8,68 Milyar TL’lik azalış ise; şirketin hasılatı üzerindeki en büyük negatif etkiyi oluşturmuştur.

* Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe

dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 63,50 TL düzeyinden 55,00 TL seviyesine revize ediyoruz. ‘’TUT’’ olan tavsiyemizi ise koruyoruz.