Alnus Yatırım SOKM için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım ŞOK Marketler (SOKM) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, SOKM-ŞOK Marketler için hedef fiyatını 76 TL'den 67 TL'ye düşürdü, tavsiyesini "nötr" den "tut"a çevirdi. Raporda şu satırlara yer verildi:

Daha Güçlü Maliyet ve Gider Artışları; Esas Faaliyet Kârı ve FAVÖK’ü Baskıladı!

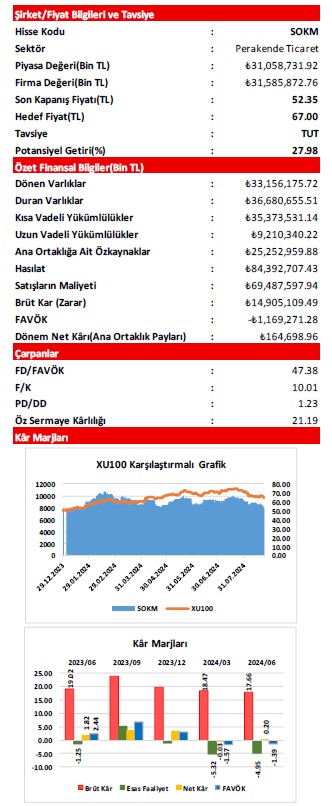

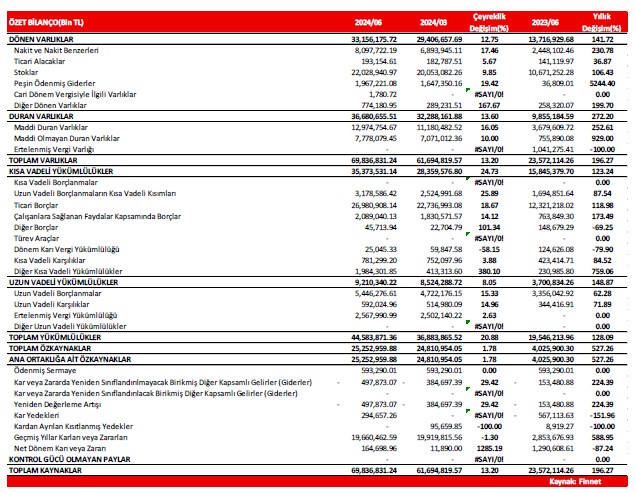

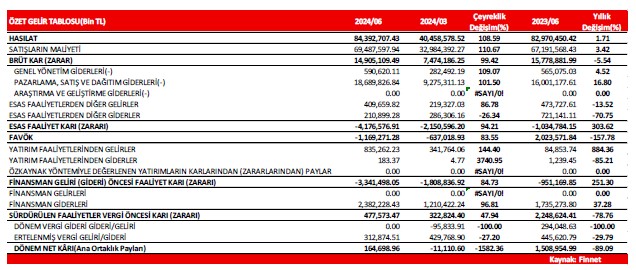

2024/06 döneminde, şirketin Hasılatı; geçen yılın aynı dönemine(2023/06) göre 1,42 Milyar TL(yüzde 1,71)

civarında artış göstererek, 84,39 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; 2,30 Milyar TL civarında(yüzde 3,42), daha yüksek artış göstermiştir. ‘Maliyet’ tarafındaki artışın ‘Hasılat’tan daha güçlü olması(-) sonrasında; şirketin Brüt Kâr kaleminde senelik bazda 873,8 Milyon TL civarında azalış ortaya çıkmış ve 14,91 Milyar TL düzeyinde gerçekleşmiştir. Brüt Kâr Marjı da; geçen seneki yüzde 19,02 seviyesinden yüzde 17,66 düzeyine gerilemiştir(-).

Şirketin Faaliyet Giderleri; büyük oranda ‘’Personel Giderleri’’ndeki artışın etkisiyle 2,71 Milyar TL civarında

artmıştır(-). 2023/06 döneminde finansallarına; ‘’Vadeli Alımlara ve Ticari Borçlara İlişkin Faiz Giderleri’’ alt kalemi öncülüğünde 247,4 Milyon TL tutarında Diğer ‘Net Esas Faaliyet Gideri yazan şirket, 2024/06 döneminde ise; bu alt kalemdeki keskin düşüşle 198,8 Milyon TL civarında Diğer ‘Net’ Esas Faaliyet Geliri(+) kaydetmiştir.

Brüt Kâr tarafındaki azalışın yanı sıra, ‘Net’ Faaliyet Giderleri’nde ortaya çıkan artış sonrasında; şirketin Esas Faaliyet Kârı/Zararı kalemindeki Zarar tutarı 4,18 Milyar TL’ye(geçen yılki Zarar 1,03 Milyar TL) yükselmiştir(-). Yine, FAVÖK rakamı da; geçen yıl ki 2,02 Milyar TL düzeyindeki Kâr’dan, 1,17 Milyar TL Zarar’a(-) evrilmiştir.

Bu kapsamda, Esas Faaliyet Kâr marjı; yüzde – (eksi) 1,25’den yüzde –(eksi)4,95’e yükselirken(-), geçtiğimiz yıl yüzde +2,44 düzeyinde bulunan FAVÖK marjı da; yüzde –(eksi)1,39 seviyesine düşmüştür(-). Finansman Gideri de Artarken; TMS 29 Etkisi, Zarar Yazılmasının Önüne Geçti!

Cari dönemde şirket, elde ettiği ‘’Faiz Gelirleri’’yle 835,1 Milyon TL düzeyinde ‘Net’ Yatırım Faaliyet Geliri’ni finansallarına yazmıştır. Buna karşın, ‘’POS Nakit Tahsilat Gideri’’ ve ‘’Kiralama Yükümlülükleri Faiz Gideri’’ gibi alt kalemlerin öncülüğünde, 2,38 Milyar TL tutarında ‘Net’ Finansman Gideri ortaya çıkmıştır. Cari dönemde ayrıca; 312,9 Milyon TL tutarında Vergi Gideri yazan şirketin, Dönem Net Kârı/Zararı kalemi baskı altında kalmıştır.

TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklı olarak 6,20 Milyar TL civarında ‘Net’ Parasal Pozisyon Kazancı elde edilmesine rağmen, şirketin Dönem Net Kârı; geçen yılın aynı dönemindeki 1,51 Milyar TL’lik tutarın yüzde 89,09 oranında altında, 164,7 Milyon TL civarında gerçekleşme göstermiştir. Şirketin Net Kâr Marjı da; 2023/06 dönemindeki 1,82 seviyesinden 0,20’ye gerilemiştir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Şirketin toplam mağaza sayısı; 136 yeni mağaza açılışı ile 10.925 adet düzeyindedir.

Cari dönemde(2024’ün ilk 6 ayında) yapılan yatırım tutarı; TMS 29 etkisi hariç 1,6 Milyar TL seviyesinde, TMS 29 etkisi dahil ise 2,1 Milyar TL düzeyinde gerçekleşmiştir. Yatırımların satışlara oranı ise; sırasıyla yüzde 2,0 ve yüzde 2,5 olmuştur.

Yatırım kırılımına baktığımızda; yeni mağaza açılışlarının ağırlığı 1,21 Milyar TL’lik harcama ile ön planda olurken,

mağaza bakım onarımları da 547 Milyon TL’lik harama ile ikinci sırada yer almıştır.

Net Satışlar tarafında; TMS 29 etkisi dahil ortaya çıkan yüzde 1,7’lik artış, TMS 29 etkisi hariç tutulduğunda yüzde 72,7 olmuştur.

Mağaza başına günlük ortalama müşteri sayısı sınırlı(sadece yüzde 0,1) artmış, günlük ortalama sepet tutarındaki artış oranı ise yüzde 64,2 olmuştur.

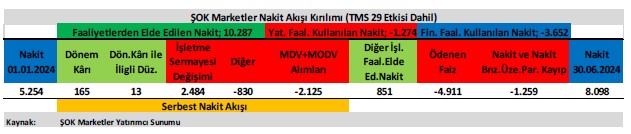

TMS 29 etkisi dahil olarak, şirketin nakit akışı kırılımı aşağıdaki gibidir;

Şirketin, TMS 29(enflasyon muhasebesi düzeltmesi) etkisi dahil olmak üzere; 2024 yılına ilişkin yeni beklentileri şu

şekildedir;

• 2023 yılına göre yüzde 5 oranında(+/- yüzde 2,5 sapma payı) Konsolide satış büyümesi öngörüsü korunmuştur.

• TFRS 16 dahil FAVÖK marjı öngörüsü yüzde 2,5(+/- yüzde 1,0 sapma payı) düzeyinden, yüzde 0,5(+/- yüzde 0,5 sapma payı) seviyesine aşağı yönlü revize edilmiştir.

• Yatırım Harcamaları’nın cironun yüzde 2,5 ila yüzde 3,0’ü arasında olması öngörüsü korunmuştur.

Şirketin, TMS 29(enflasyon muhasebesi düzeltmesi) etkisi hariç olarak; 2024 yılına ilişkin yeni beklentileri ise şu

şekildedir;

• 2023 yılına göre yüzde 65 oranında(+/- yüzde 5,0 sapma payı) Konsolide satış büyümesi öngörülmektedir.

• TFRS 16 dahil FAVÖK marjı tahmini yüzde 4,0(+/- yüzde 0,5 sapma payı) olmuştur.

• Yatırım Harcamaları’na dair olarak ise, cironun yüzde 2,5 ila yüzde 3,0’ü arasında olması öngörüsü belirtilmiştir.

Açıklanan finansallar, operasyonel gelişmeler ve beklentiler doğrultusunda değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımızda yaptığımız değişiklikler kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 76,00 TL düzeyinden 67,00 TL seviyesine revize ediyoruz. ‘’NÖTR’’ olan tavsiyemizi ise; getiri potansiyelinin bu tavsiyeye(Nötr) göre yüksek olmasından dolayı ‘’TUT’’a çeviriyoruz.