Alnus Yatırım VAKBN için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Vakıfbank (VAKBN) için hedef fiyat verdi, tavsiyesini paylaştı. İşte o rapor...

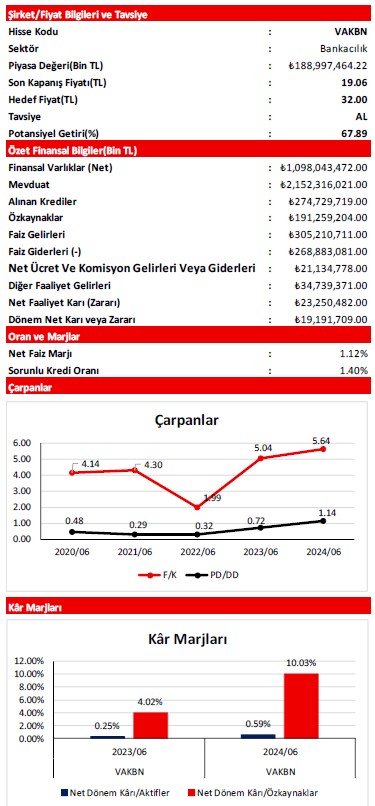

.png)

Alnus Yatırım, VAKBN-VakıfBank için hedef fiyatını 29 TL'den 32 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Bankanın, temel bankacılık gelirleri içerisinde yer alan en önemli kalem olan Faiz Gelirleri; 2.Çeyrekte, geçen yılın aynı dönemine(2023/06) göre 209,6 Milyar TL(yüzde 219,33) civarında artış göstermiştir. Aynı dönemler arasında, bankanın Faiz Giderleri ise; ana fonlama kanalı olarak ‘‘Mevduata Verilen Faizler’’de ortaya çıkan yüzde 232,06 oranındaki(168,0 Milyar TL) artışın etkisiyle, 181,5 Milyar TL(yüzde 207,77) civarında artmıştır.

Bu gelişmeler sonrasında, bankanın Faiz Giderlerindeki güçlü artışa rağmen, Faiz Gelirlerinin daha güçlü artmasıyla; Net Faiz Gelirlerinde 28,1 Milyar TL(yüzde 342,24) civarında artış oluşmuştur.

Faiz dışı gelirler içerisinde önemli yer tutan Net Ücret ve Komisyon Gelirleri kalemi; TCMB’nin sıkı

para politikasının etkisi ile artan ödeme sistemleri ücret ve komisyonları önderliğinde 11,9 Milyar TL tutarında artmıştır. Ticari Kâr/Zarar kalemi içerisinde yer alan ‘’Kambiyo İşlemleri Kârı’’ ve ‘’Sermaye Piyasası İşlemleri Kârı’’ alt kalemlerinde de; sırasıyla 1,0 Milyar TL ve 501,4 Milyon TL tutarlarında artışlar olurken, swap maliyetlerindeki

artış sonrasında ‘’Türev Finansal İşlemlerden Kaynaklanan Kâr/Zarar’’ alt kalemine ise; geçen yıl ortaya çıkan 2,7 Milyar TL civarındaki kârın aksine, cari dönemde 21,0 Milyar TL civarında zarar yazılmıştır.

2024/06 döneminde, 34,7 Milyar TL’lik Diğer Faaliyet Geliri elde eden banka, bu rakamla birlikte 81,7 Milyar TL civarında ‘Brüt’ Faaliyet Kârına ulaşmıştır. Diğer yandan, finansallarına; 24,5 Milyar TL civarında Beklenen Zarar Karşılığı, 12,7 Milyar TL civarında Personel Gideri ve 19,7 Milyar TL civarında da Diğer Faaliyet Gideri kaydeden bankanın, ‘Net’ Faaliyet Kârı böylece 23,2 Milyar TL civarında gerçekleşmiştir. Bankanın, cari dönemde tahakkuk eden 4,1 Milyar TL civarındaki ‘’Vergi Gider Karşılığı’’ sonrasında ortaya çıkan Dönem Net Kârı ise; senelik bazda yüzde 248,36 oranındaki yükselişle, 19,2 Milyar TL civarında gerçekleşmiştir.

Büyümesine 2024 yılının ikinci çeyreğinde de devam eden banka, toplam varlıklarını yüzde 15.57 oranında artırarak 3,3 Trilyon TL civarına yükseltmiştir. ‘Canlı Krediler’i de yüzde 13.66 oranında artarak 1,75 Trilyon TL civarına ulaşırken, canlı kredilerin toplam varlıklar içerisindeki payı da yüzde 53,00 olmuştur. Kredilerin Mevduata Oranı; geçen yılın sonundaki yüzde 77,85 düzeyinden yüzde 80,61 seviyesine ulaşırken, Bankanın Sermaye Yeterlilik Rasyosu ise; 6 ay önceki yüzde 15,07 seviyesinden yüzde 14.56 düzeyine gerilemiştir.

Geçtiğimiz senenin aynı dönemine göre oldukça iyi gelen ve piyasa beklentilerini de aşan bankanın net kârını pozitif karşılıyoruz. Ayrıca, senenin son çeyreğinden itibaren TCMB’den beklediğimiz para politikasında gevşeme adımlarının; faiz giderleri üzerinde oluşturmasını beklediğimiz rahatlamayla, bankanın net kârlılığını daha da artırmasını öngörüyoruz.

Bu kapsamda, bankanın hisseleri için 12 aylık periyodu kapsayan hedef fiyatımızı 29,00 TL seviyesinden 32,00 TL’ye yükseltiyoruz ve ‘’AL’’ olan tavsiyemizi de koruyoruz.