Alnus Yatırım VESBE için hedef fiyat ve tavsiyesini açıkladı

Alnus Yatırım Vestel Beyaz (VESBE) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Alnus Yatırım, VESBE-Vestel Beyaz için hedef fiyatını 30 TL'den 27 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

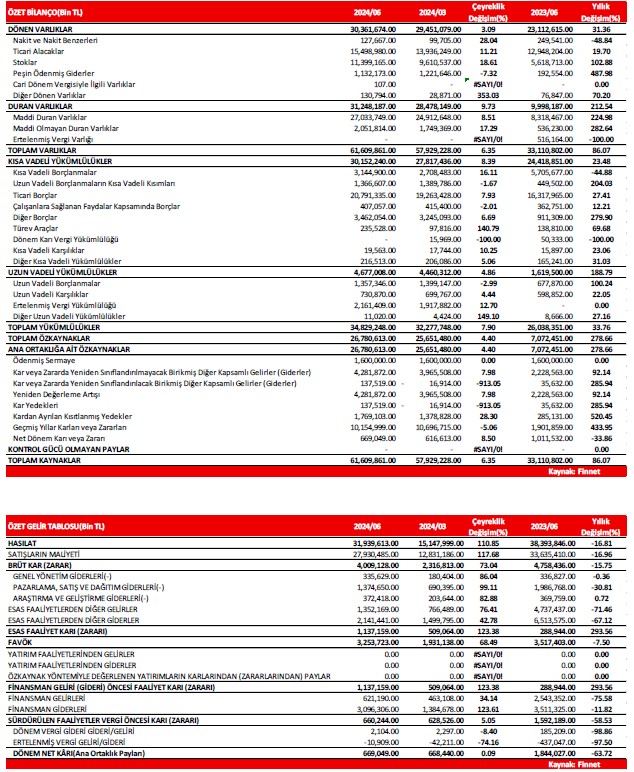

2024/06 döneminde, ‘’Yurt İçi Satışlar’’ı; geçen yılın aynı dönemine(2023/06) göre sadece yüzde 0,94 oranında(108,6 Milyon TL) artan şirketin, ‘’Yurt Dışı Satışlar’’ı ise; yüzde 24,34 oranında(-6,57 Milyar TL) düşüş göstermiş ve bu kapsamda toplam Brüt Satış Gelileri de; 6,46 Milyar TL azalışla 32,05 Milyar TL olmuştur. Şirketin, 2024/06 dönemindeki toplam satışlarının yüzde 44’ü Avrupa ülkelerine, yüzde 36’sı yurtiçine, yüzde 20’si ise diğer ülkelere yapılmıştır. Cari dönemde Satışların Maliyeti ise; geçen yılın aynı dönemine göre 5,70 Milyar TL civarında(yüzde 16,96) azalmıştır.

Bu gelişmeler sonrasında; şirketin Brüt kâr rakamı 749,3 Milyon TL azalmıştır. Şirketin Brüt Kâr Marjı ise, geçen seneki yüzde 12,39 seviyesinden yüzde 12,55 düzeyine sınırlı yükselmiştir.

2024/06 finansallarında 2,08 Milyar TL civarında yer alan şirketin Faaliyet Giderleri; 2023/06 finansallarına

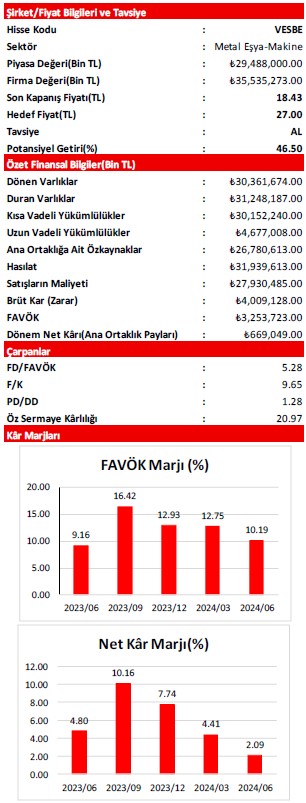

göre 610,7 Milyon TL civarında artış kaydetmiş durumdadır. Buna karşın, büyük oranda ‘’Net Kur Farkı Giderleri’’nin etkili olduğu Diğer ‘Net’ Esas Faaliyet Giderleri ise; 986,9 Milyon TL düzeyinde azalış göstermiştir. Bu gelişmeler sonrasında; şirketin Esas Faaliyet Kârı 848,2 Milyon TL tutarında artarken, FAVÖK rakamı ise 263,7 Milyon TL düzeyinde azalmıştır. Esas Faaliyet Kâr marjı yüzde 0,75’den yüzde 3,56’ya yükselirken, geçtiğimiz yıl yüzde 9,16 düzeyinde bulunan FAVÖK marjı da yüzde 10,19 seviyesine yükselmiştir.

Şirketin Finansman Giderleri’nin, geçen seneki 968,0 Milyon TL civarından 2,47 Milyar TL düzeyine

yükselmesinde; ‘’Faiz Giderleri’’ndeki artış ve buna karşın ‘’Kambiyo Kârları’’ndaki azalış etkili olmuş durumda. TMS 29 Enflasyon Muhasebesi uygulamasına isabet eden kısımdan ise 2,0 Milyar TL civarında ‘Net’ Parasal Pozisyon Kazancı elde eden şirketin, Dönem Net Kârı; geçen yılın aynı dönemine göre yüzde 63,72 oranında azalışla 669,0 Milyon TL olarak gerçekleşmiştir. Net Kâr Marjı da, yüzde 4,80’den yüzde 2,09’a gerilemiştir.

Şirketin Dönen Varlıkları 7,25 Milyar TL civarında artarken, 30,36 Milyar TL’ye ulaşmıştır. 5,73 Milyar TL düzeyinde artan Kısa Vadeli Yükümlülükleri de 30,15 Milyar TL seviyesine yükselmiştir. Şirketin Öz Kaynakları 19,7 Milyar TL civarında artarken, toplam Öz Kaynakları da 26,8 Milyar TL civarına ulaşmıştır.

Şirketin FD/FAVÖK çarpanı 5,28, F/K çarpanı 9,65 ve Öz Sermaye Kârlılığı ise 20,97 seviyesindedir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

2023 yılının ilk altı ayında yüzde 78 olan Kapasite Kullanım Oranı, 2024 yılının aynı döneminde ise yüzde 72 olarak gerçekleşmiştir. Şirketin kapasite artırım programı kapsamında, yeni bulaşık makinesi fabrikasındaki tüm üretim hatları 1 Nisan 2024 tarihi itibarıyla devreye girmiştir. Buna rağmen, 2024 yılının ilk altı ayındaki toplam üretim adedi geçen yılın aynı dönemine göre yüzde 6 oranında azalmıştır.

Yılın ilk altı ayında toplam 53 Milyon Amerikan Doları tutarında yatırım harcaması gerçekleştirilmiştir. Yatırım harcaması içindeki en büyük paylar yüzde 27 ile bina, yüzde 27 ile makine ve teçhizat, yüzde 26 ile araştırma ve geliştirme faaliyetleri ve yüzde 15 ile de kalıp yatırımlarından oluşmaktadır.

Şirketin Yurt Dışı Satış Hasılatı’ndaki zayıflık; geçen yıl Avrupa pazarında ortaya çıkan durgunluktan tam olarak

çıkılamamasından kaynaklanmakta. Dolayısıyla, Avrupa Merkez Bankası’nın başlattığı faiz indirim döngüsünün devam etmesi ile bu sürecin yavaş yavaş normalleşmeye başlamasını bekliyoruz. Yine, Amerika ve Asya gibi pazarlardaki geçen yıllara nazaran zayıflayan görünümlerin de; jeopolitik risklerin hafiflemesi ve merkez bankalarının genişlemeci politikalara yönelmesi ile düzelmeye başlaması beklenebilir.

Yurt İçi Satış Hasılatı ise; geçtiğimiz yılın ilk çeyreğinde yaşanan büyük deprem felaketlerinin düşük baz etkisi ve yüksek enflasyon ortamının talebi öne çekmesine yönelik davranışsal etkenlerden olumlu yönde etkilenmekle birlikte, TCMB’nin kredi sıkılaştırması ve faiz oranlarındaki yüksek seyir ise satışları baskılayan unsurlar olarak karşımıza çıkmakta. Enflasyonda baz etkisi öncülüğünde ortaya çıkan düşüşlerin, yılın sonunda düşük 40’lı seviyelere yönelmesini bekliyoruz.

Bu çerçevede; TCMB’den Kasım ve Aralık aylarında gelmesini beklediğimiz toplam 500 baz puanlık faiz indirimlerinin de beyaz eşya tarafında yapılabilecek kampanyaları destekleyebileceği ve bunun da sene sonunda ve 2025’in ilk çeyreğinde satışları canlandırabileceği öngörüsü içerisindeyiz.

Açıklanan finansallar ve beklentilerimizde yaptığımız revizeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük tahminlemelerimiz kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 30,00 TL düzeyinden 27,00 TL seviyesine düşürüyoruz. ‘’AL’’ olan tavsiyemizi ise koruyoruz.