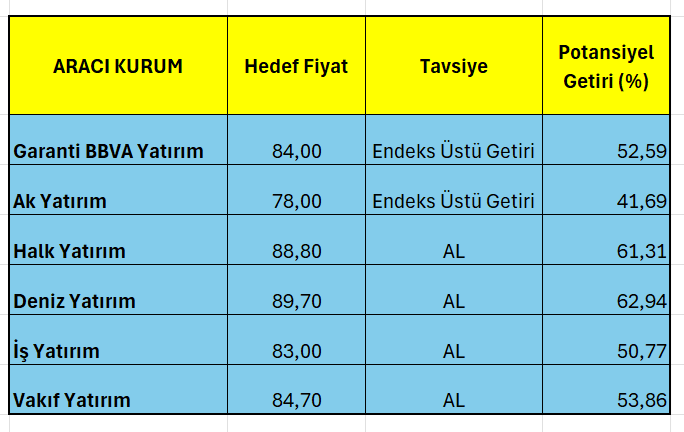

Altı aracı kurum açıkladı: Aselsan (ASELS) hisseleri ne kadar kazandırır?

Borsa İstanbul'un önemli şirketlerinden Aselsan'ın hisseleri ne kadar kazandırabilir.

.png)

Borsa İstanbul'da şirketler 2024 ikinci çeyrek sonuçlarını açıklamaya devam ediyor. Altı aracı kurum 10 Eylül'de yılın ilk yarısına ait mali tablolarını açıklayan Borsa İstanbul'un önemli şirketlerinden Aselsan (ASELS) için hedef fiyat ve tavsiyesini revize ettiğini duyurdu.

Peki ASELS hisseleri yatırımcısına ne kadar kazandırabilir. İşte 6 aracı kurumun ASELS hisseleri için hedef fiyat ve tavsiyesi:

Aracı kurumların Aselsan hisseleri için değerlendirmeleri ise şöyle:

İŞ YATIRIM

Aselsan 2024 2.Ç Mali Tablo Analizi

Beklentilerin üzerinde 2Ç24 sonuçları. Aselsan, 2Ç24'te beklentilerin üzerinde (İş Yatırım: 1,69 milyar TL; Piyasa: 1,52 milyar TL), 2,28 milyar TL net kar rakamı açıkladı. Şirket 2Ç23'te 2,63 milyar TL net kar rakamı açıklamıştı. Daha iyi operasyonel performansa rağmen faaliyetlerden kaynaklanan kur gelirlerinde yaşanan düşüş enflasyondan arındırılmış net kar rakamındaki yıllık bazda gerilemenin ana sebebi olarak öne çıkıyor. Beklentimizin üzerinde operasyonel karlılık, net kar tahminimizdeki sapmanın ana nedenini oluşturuyor. Şirket, 2Ç23'teki 5,57 milyar TL parasal kayba kıyasla 2Ç24'te 3,84 milyar TL tutarında parasal kayıp kaydetti. Aselsan, 2Ç24'te yıllık bazda %11 artışla 19,3 milyar TL net satış geliri elde ederken (İş Yatırım: 18,0 milyar TL; Piyasa: 16,3 milyar TL), yurtdışı gelirlerin payı 1Y23'teki %12,2'den 1Y24'te %13,5'e yükseldi. Brüt kar marjı 2Ç24'te yıllık 2,5 puan artarak %34,5'e yükselirken, faaliyet giderleri/satış oranı %12'de sabit kaldı. FAVÖK, 2Ç24'te yıllık bazda %14 artışla 5,07 milyar TL olarak gerçekleşirken (İş Yatırım: 3,84 milyar TL; Piyasa: 4,22 milyar TL) FAVÖK marjı yıllık bazda 0,6 puan artışla %26,3'e yükseldi. Şirketin net borç pozisyonu işletme sermayesi ihtiyacındaki artış nedeniyle 1Ç24 sonundaki 19,7 milyar TL'den 2Ç24 sonu itibarıyla 25,0 milyar TL seviyesine yükseldi. Aselsan'ın güçlü 2Ç24 sonuçlarına olumlu piyasa tepkisi öngörüyoruz.

Bakiye Siparişler: 1Ç24 sonundaki 11,1 milyar ABD doları seviyesine kıyasla 2Ç24 sonu itibarıyla bakiye siparişler 1,6 milyar ABD doları tutarında yeni sözleşme edinimi ile beraber 12,3 milyar dolar seviyesine yükseldi.

Şirket Beklentisi: Aselsan %70'in üzerinde ciro büyümesi (UMS-29 altında >% 10), %26'nın üzerinde FAVÖK marjı (UMS-29 altında >%22), 12 milyar TL yatırım harcaması (UMS-29 altında 14 milyar TL yatırım harcaması) beklentilerinde değişikliğe gitmedi.

Değerleme: ASELS hisseleri için 12 aylık hedef fiyatımızı 83 TL/hisse seviyesine yükseltiyor ve AL tavsiyemizi koruyoruz (önceki: 73 TL/hisse). Hedef fiyat revizyonumuz temel olarak modelimizi ileri taşımamızdan ve 2024 için yeni sözleşme edinimi tahminimizi 3,5 milyar ABD doları seviyesinden 4 milyar ABD dolarına revize etmemizden kaynaklanıyor. Yeni sözleşme edinimlerinin 1Y24 sonu itibariyle 2,6 milyar ABD dolarına ulaştığını göz önünde bulundurduğumuzda tahminimizin hala muhafazakar kaldığını düşünüyoruz. ASELS, 2024T FD/FAVÖK 10,9x ve 2025T FD/FAVÖK 9,6x ile uluslararası benzerlerine kıyasla sırasıyla %20/%24 iskontolu işlem görmekte.