BİM (BIMAS) hisseleri için hedef fiyat değişti, getiri potansiyeli arttı

Alnus Yatırım, BIMAS-BİM için hedef fiyatını revize etti

Alnus Yatırım, BIMAS-BİM için hedef fiyatını 695 TL'den 730 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Son kapanışını (12 Kasım 2024) 475.25 TL'den yapan BIMAS hisseleri için açıklanan hedef fiyat % 53.60 prim potansiyeli barındırıyor.

Alnus Yatırım, BIMAS-BİM hisseleri için değerlendirmesi şöyle:

BİM Birleşik Mağazalar

Faaliyet Giderlerindeki Artış; Faaliyet Kârları Üzerinde Baskıya Neden Oluştur

Şirketin, 2024/09 döneminde elde ettiği hasılat; geçen yılın aynı dönemine (2023/09) göre 36,57 milyar TL (yüzde 11,05) civarında artış göstererek, 367,46 milyar TL düzeyinde gerçekleşmiştir. Satışların maliyeti ise; aynı dönemler arasında 28,20 milyar TL civarında (yüzde 10,22) artmıştır. Satışların maliyetindeki artışın, hasılat tarafındaki artıştan daha sınırlı olması sonrasında; şirketin brüt kâr kalemindeki artış (+) tutarı 8,37 milyar TL (yüzde 15,22) düzeyinde olmuş ve ilk 9 aydaki brüt kâr 63,35 milyar TL olarak gerçekleşmiştir. Brüt kâr marjı da; geçen seneki yüzde 16,62 seviyesinden yüzde 17,24 düzeyine yükselmiştir.

Şirketin faaliyet giderleri; "Personel Giderleri"ndeki 9,79 milyar TL'lik artışın büyük oranda etkisiyle 10,99 milyar TL (yüzde 22,14) artış göstermiş ve toplam faaliyet giderleri (Genel Yönetim ve Pazarlama-Satış-Dağıtım) 60,62 milyar TL olmuştur. Geçen yıl (2023/09) finansallarına 779,6 milyon TL tutarında Diğer Net Esas Faaliyet Geliri kaydeden şirket, cari dönemde ise 255,2 milyon TL Diğer Net Esas Faaliyet Gideri yazmıştır. Senelik bazda buradan gelen 1,03 milyar TL'lik negatif etki (-) hesaba katılınca; şirketin esas faaliyet kârı, yüzde 59,68 oranında (3,66 milyar TL) düşüşle (-) 2,47 milyar TL olarak gerçekleşmiştir. FAVÖK rakamı ise, "Amortisman ve İtfa Payları" alt hesabındaki bir miktar yükselişin eklenmesi ve buna karşın tek seferlik kalemlerin çıkartılması sonrasında; yüzde 10,85 oranında daha sınırlı düşüşle (-) 14,67 milyar TL olmuştur. Şirketin esas faaliyet kâr marjı yüzde 1,85 düzeyinden yüzde 0,67'ye gerilerken, FAVÖK marjı da yüzde 4,97 düzeyinden yüzde 3,99'a gerileme göstermiştir.

Enflasyon Düzeltmesinden Gelen Yüksek Parasal Kazanç; Şirketin Kârında Sınırlı da Olsa Artışa Neden Olmuştur!

Cari dönemde, şirketin çeşitli kira sertifikaları ve yatırım fonlarından elde ettiği gelirlerden oluşan "Finansal Yatırımlardan Gelirler" alt kaleminin öncülüğünde net yatırım faaliyet gelirleri; 2,46 milyar TL civarında (2023/09'da 732,0 milyon TL) gerçekleşmiştir. Net finansman giderleri ise; "Kiralama Yükümlülüğünden Kaynaklanan Finansman Giderleri" alt kalemindeki yükselişin etkisiyle, geçen yılın aynı dönemine göre yüzde 35,18 oranında artışla 3,35 milyar TL civarında gerçekleşme göstermiştir. Cari dönem finansallarına 4,76 milyar TL civarında vergi gideri de kaydeden şirket, TMS 29 enflasyon düzeltmesi uygulamasından kaynaklanan 17,05 milyar TL'lik parasal kazanç'ın güçlü desteğiyle; 13,85 milyar TL düzeyinde dönem net kârı açıklamıştır. Geçen yılın ilk 9 ayında 13,30 milyar TL tutarında dönem net kârı elde eden şirketin, net kâr marjı ise yüzde 4,02'den yüzde 3,77'ye gerilemiştir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız:

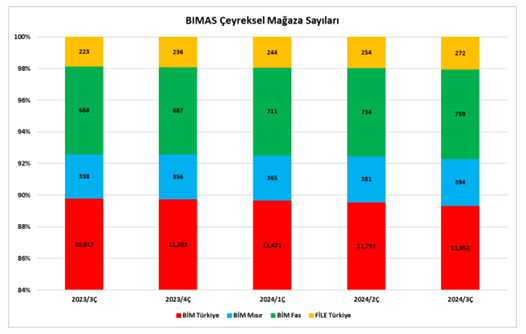

Şirketin toplam mağaza sayısı; 2023 Eylül sonunda 12.046 adet iken, 2024 Eylül sonunda 13.377’ye ulaşmıştır. 11.952 mağazaya ulaşılan BİM Türkiye mağazaları, geçen yıla göre 1.135 adetlik yeni mağaza açılışı ile öncü olmuştur. Son olarak 272 mağazaya ulaşılan FİLE Türkiye mağazalarında da, 49 adetlik artış yaşanmıştır. Yurt dışı mağaza sayıları ise; Konsolide FAVÖK’e yüzde 4,3 oranında etki eden BİM Fas’ta 91 adetlik yeni mağazanın dahil edilmesi ile 759 ve Konsolide FAVÖK’ten yüzde 0,3’lük sınırlı pay alan BİM Mısır’da da 56 adetlik artış ile 394 mağazaya ulaşılarak toplamda 1.153 olmuştur.

TMS 29 etkisi hariç tutulduğunda, ilk 9 aylık aynı mağaza satışları (mağaza başı/günlük TL); geçen yılın aynı dönemine göre yüzde 62,6 oranında artarken, aynı mağaza sepet hacmi (TL/alışveriş başına) de senelik bazda yüzde 60,0 oranında artmıştır. Aynı mağaza trafiği (mağaza başı/günlük) ise; geçen yılın aynı dönemine göre yüzde 1,7 oranında artmıştır.

Şirketin ürün kategorisine göre satış dağılımında; kendi markalı ürünlerinin payı 1 senede yüzde 61’den yüzde 58’e gerilerken, markalı ürünlerin payı ise yüzde 30’dan yüzde 32’ye yükselmiştir.

Şirketin ilk 9 aydaki yatırım harcamaları; TMS 29 etkisi hariç tutulduğunda senelik bazda yüzde 114,18 oranında artış kaydederek 12

.64 milyar TL civarında olurken, TMS 29 etkisi ile birlikte yatırım harcaması tutarı 13.64 milyar TL civarında olmuş ve geçen yılın aynı dönemine göre yüzde 30,85 oranında artış göstermiştir.

Şirketin daha önce duyurulan 2024 yılı beklentileri şu şekildedir:

TMS 29 enflasyon muhasebesi uygulaması hariç tutulduğunda, yüzde 70 ila yüzde 80 arasında satış büyümesi beklenmektedir.

FAVÖK marjının yüzde 7,5 ila yüzde 8,0 aralığında gerçekleşmesi öngörülmektedir.

Şirketin, 2024 yılı için tahmin ettiği yatırım harcamalarının satışlara oranı ise; yüzde 3,0 ila yüzde 3,5 aralığında olacağı öngörülmektedir.

Açıklanan finansallar, operasyonel gelişmeler ve son açıklanan beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 695,00 TL düzeyinden 730,00 TL'ye revize ediyoruz. "AL" olan tavsiyemizi de koruyoruz.