BIST'te getiri potansiyeli yüksek, yabancıların en çok topladığı 9 hisse

Borsa İstanbul'da kazanç potansiyeli yüksek ve yabancıların alımlarını artırdığı 9 hisse senedi hangisi

.png)

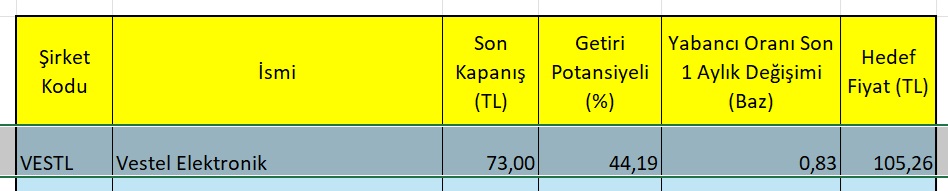

Vestel Elektronik Hisse Senedi | VESTL

- Son Öneri Tarihi 24.10.2023

- Hedef Fiyat 105,26

- Getiri Pot %40

Yatirim Teması

Beyaz eşya kolunun güçlü esaslarının yanı sıra, Şirket'in yatırım yapmakta olduğu otomotiv elektroniği, elektrikli araç şarj cihazı, ve batarya ve enerji depolama çözümleri gibi yeni dikeylerin sunduğu uzun vadeli büyüme alanları da mevcut. Yönetim, 2024-2025 yıllarından itibaren bu alanlarda ciddi büyüme öngörüyor. Büyümeye ek olarak özellikle TV işine ek olarak daha yüksek karlılık sunan yeni segmentlerin Şirket’in uzun vadeli marjlarını da desteklemesi bekleniyor. TV ve beyaz eşya segmentlerinden elde ettiği ARGE birikimi ve deneyimini farklı teknolojiler ve sektörlerde değerlendirmeye başlayan Vestel Elektronik, batarya konusunda yaptığı çalışmalar ve TOGG milli otomobil projesindeki ortaklığı ile özellikle otomotiv sektöründe etkinliğini arttırıyor.

TOGG kapsamında araçların elektronik araç içi ön panallerini üretecek Şirket'in 2023 yılından itibaren ciro kaydetmeye başlaması bekleniyor. Şirket ilerleyen dönemlerde buradan aldığı referans ile başka markalar ile de çalışmayı hedefliyor. Şirket piyasada bulunan elektrikli araç şarj ünitelerinin satışlarını arttırmaya devam ediyor. Avrupa'nın önde gelen enerji altyapısı operatörleri arasında yer alan Iberdrola ve E.ON gibi şirketlerin yanı sıra otomotiv OEM'leri de Şirket'in müşterileri arasında. Şirket daha kısa sürede hızlı şarj imkanı sağlayan DC şarj cihazlarının piyasaya sürülmesiyle bu alanda daha hızlı bir büyüme ve ciro katkısı hedefliyor. 2021 yılının ilk çeyreğinde ilk yerli elektrikli bisiklet batarya üretimine aktif olarak başlayan Vestel, satış faaliyetlerini arttırarak devam ettiriyor. Şirket bu alanda da yüksek ihracat potansiyeli görmekte. Bu alanlara ek olarak; Şirket fotovoltaik piller, enerji dönüştürme ve depolama sistemleri, sağlık teknolojileri, 5G, giyilebilir teknolojiler ve telekomünikasyon gibi alanlarda da çalışmalarına devam ediyor.

VESTL için hedef fiyatımızı hisse başı 83,6 TL'ye yükseltiyor, ve AL tavsiyemizi koruyoruz. Öte yandan, hisse için, Şirket'in yüksek borçlu ana şirket ile doğrudan ilişkisi ve ilişkili şirketler arası yapılan işlemlere ilişkin endişelerimiz devam ediyor. Grup şirketlerinden toplam alacaklar, 2021Y itibariyle 11,6 milyar TL'den 2022Y itibariyle 17,8 milyar TL'ye ulaştı.

Katalizör

Vestel Beyaz için öngördüğümüz beklentilere paralel olarak, Şirket’in 2023’de hem iç pazarda hem de ihracat pazarlarında piyasanın üzerinde performans göstermeye devam etmesini bekliyoruz. Bu nedenle 2023 yılında hem Beyaz Eşya hem de TV hacimlerinde orta tek haneli büyüme öngörüyoruz. İç piyasada enflasyonist fiyatlamanın devam etmesini beklerken, artan rekabet nedeniyle ihracat fiyatlarında önemli bir artış öngörmüyoruz. Sonuç olarak, Şirketin 2023'te %42 ciro büyümesi ile FAVÖK marjında 0,4 puan artış kaydedeceğini tahmin ediyoruz. Beyaz Eşya tarafında hammadde ve lojistik maliyetlerindeki düşüşe bağlı olarak marjlarda daha hızlı bir toparlanma öngörsek de, panel fiyatlarındaki artış eğilimi nedeniyle daha zayıf bir görünüm sunan TV işi marj iyileşmesini sınırlıyor.

Riskler

Riskler: i) Beklentimizden zayıf talep koşulları, ii) kar marjlarını olumsuz etkileyecek hammadde fiyat artışları, iv) maliyet artışının fiyatlar üzerine yansıtılamaması, v) Avro’nun ABD Doları karşısında değer kaybetmesi, vi) Çin’li üreticilerin daha rekabetçi hale gelmesi sektör için önde gelen risk unsurladır.p>