BIST'te getiri potansiyeli yüksek, yabancıların en çok topladığı 9 hisse

Borsa İstanbul'da kazanç potansiyeli yüksek ve yabancıların alımlarını artırdığı 9 hisse senedi hangisi

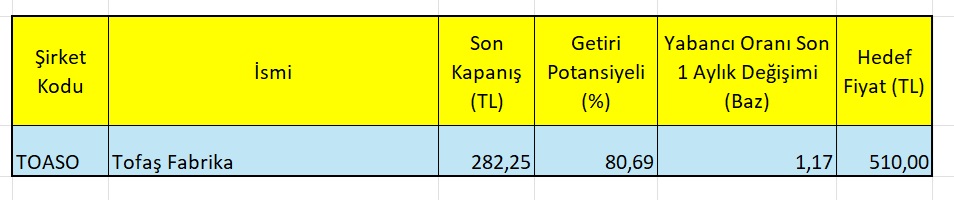

.png)

Tofaş Fabrika Hisse Senedi | TOASO

- Son Öneri Tarihi 21.07.2024

- Hedef Fiyat 510,00

- Getiri Pot %80

Yatirim Teması

Türkiye Stellantis Otomotiv pazarlama şirketinin satın alınması sonrası birleşmenin etkisiyle yurtiçi oto pazarındaki %30'un üzerindeki pazar payı ile elde edilecek liderliğin, bu birleşme ile yaratılacak sinerji sayesinde yurtiçi faaliyetlerindeki maliyetlerdeki gerilemenin, iç pazarda artan rekabet avantajının, yeni nesil araç projeleri ile orta vadede artması beklenen KKO ve olası yeni projelerin yeni eklenen markalara ürünler sunma potansiyelinin olmasının orta vadede Tofaş için değer yaratacağına inanıyoruz. Bayi ağında elde edilecek optimizasyon ile personel ve dağıtım maliyetlerinde yaratılacak düşüş sayesine satın alımın yurtiçi faaliyetlerde önemli sinerji yaratması bekleniyor.

İleriye Dönük Beklentiler

Stellantis Otomotiv Pazarlama’nın Tofaş finansallarına konsolidasyonunun Rekabet Kurulu onayından sonra 2024’ün ikinci yarısında gerçekleşeceğini bekliyoruz. Tofaş’ın 2025 yılı başından itibaren beş marka için üretimine başlanması planlanan “K0” hafif ticari araç modeli yatırım detaylarının 2Y24’de açıklanmasını bekliyoruz. Süre uzatımı sonrasında üretimi 2025 yılsonunda sona erecek mevcut “Tipo/Egea” binek araç modelinin yerine gelecek yeni bir binek araç model yatırımına ilişkin açıklamalarının da 2024 yılında gelebileceğini düşünüyoruz.

Yurtiçi otomotiv pazarında 2023’de gerçekleşen %55 büyümenin ardından 2024’de faizlerdeki artış, kredi kullanımındaki sınırlamalar ve zorluklar ile faiz oranlarının enflasyona yakınsaması ile otomobilin yatırım aracı motivinin azalacağını düşünüyor ve yurt içi otomotiv pazarında %20 daralma öngörüyoruz. Otomotiv markalarının yurtiçi pazarda talebi canlı tutmak adına yapabileceği satış kampanyalarının karlılıktaki etkisine ek olarak, filo satışlarının payının toplam iç pazar satışlarında normal seviyelerine döneceği beklentimiz ile otomotiv markalarının 2024’de karlılıklarında gerileme bekliyoruz.

Değerleme ve Riskler

TOASO için AL tavsiyemizi koruyoruz. Yurtiçi otomotiv pazarında beklentimizden daha fazla daralma ve Avrupa’da durgunluk etkilerinin artması ile ihracattaki düşüş, TL’nin € karşısında artan oynaklığı, girdi fiyatlarında beklentimizin üzerinde artışı ve yurtiçi talebi olumsuz etkileyecek beklentimizin üzerinde faiz artışları tavsiyemiz için ana risk faktörlerini oluşturmaktadır.