Deniz Yatırım AKSA için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım AKSA Akrilik için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

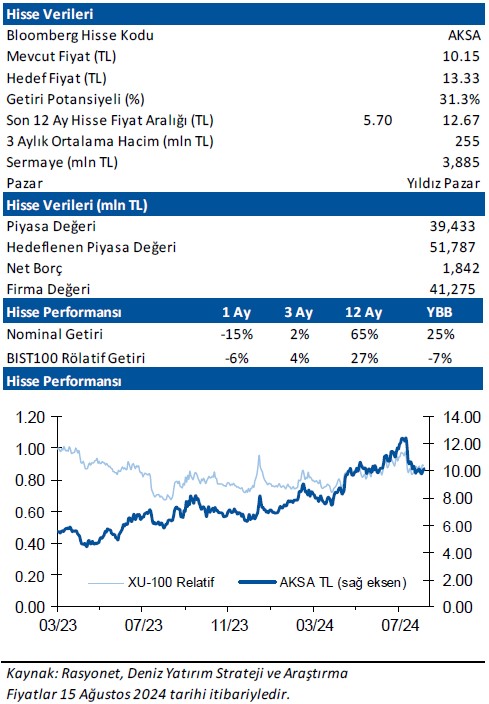

Deniz Yatırım, AKSA-Aksa Akrilik için hedef fiyatını 13.33 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

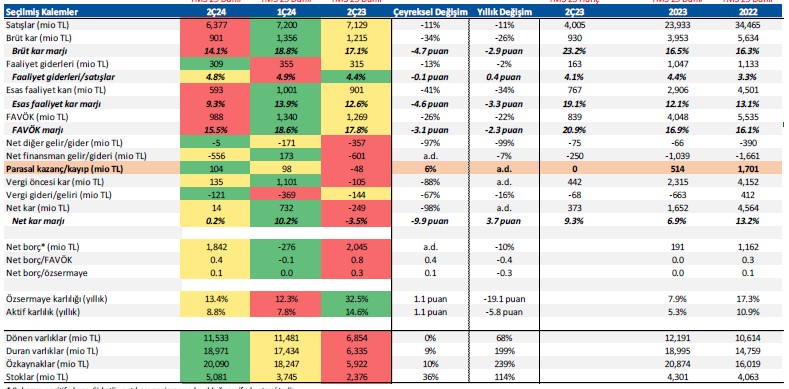

Aksa Akrilik 2Ç24’te 6.377 milyon TL gelir (Deniz Yatırım: 6.317 milyon TL), 988 milyon TL FAVÖK (Deniz Yatırım: 1.209 milyon TL) ve 14 milyon TL net kar (Deniz Yatırım: 708 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 104 milyon TL’lik olumlu etki oluştu. 2Ç24 finansallarında, satış geliri ve FAVÖK azalış gösterirken, geçen yılın aynı döneminin aksine net kar kaydedildi. Operasyonel sonuçların çeyreksel bazda daralmasına ek olarak net nakit pozisyonundan net borç pozisyonuna dönmesi dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde olumsuz bir etki yaratacağı düşüncesindeyiz.

■ Aksa Akrilik’in satış geliri 2Ç24’te yıllık bazda %11 azalarak 6.377 milyon TL olarak gerçekleşti.

■ Şirket, 2Ç24 döneminde %82, 1Y24 döneminde ise ortalama %93 kapasite kullanım oranı ile çalışmıştır.

■ 2024 yılındaki birçok küresel ve yerel ekonomik problemlere rağmen dünya akrilik elyaflar pazarına olan talep yatay seyrederken, teknik elyaf tarafında 2023 yılındaki zayıf olan talep, bu yılın başından itibaren güçlenmekle birlikte ihracat pazarlarında satışlar geçen yıla kıyasla beklenenin üzerinde gerçekleşti.

■ Şirket, akrilik elyaf tarafında, 2024 yılı ikinci yarısı için küresel yavaşlamaya paralel olarak bir miktar talep düşüş sinyalleri geldiğini açıklamıştır.

■ FAVÖK yıllık %22 azalışla 988 milyon TL seviyesine gerilerken, FAVÖK marjı brüt karlılıktaki zayıflama nedeniyle 2,3 puan düşüşle %15,5 seviyesinde gerçekleşti.

■ Şirket, 2Ç24 döneminde 14 milyon TL net kar (2Ç23: 249 milyon TL net zarar) açıkladı. Beklentimizin altında gelen net kar rakamında beklentimizin altında gelen operasyonel karlılık ve finansman giderindeki artış etkili oldu.

■ Şirket, 2Ç24’te 5 milyon TL seviyesinde net diğer gider (2Ç23: 357 milyon TL net gelir), 556 milyon TL seviyesinde net finansman gideri (2Ç23: 601 milyon TL net gider) ve 121 milyon TL vergi gideri (2Ç23: 144 milyon TL gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 104 milyon TL’lik olumlu etki oluştu.

■ Haziran 2024 sonu itibariyle Şirket’in 1.842 milyon TL net borç bulunmaktadır (Mart 2024 sonu: 276 milyon TL net nakit). Net borç/FAVÖK oranı ise Haziran 2024 sonu itibariyle 0,5x seviyesindedir (Mart 2024 sonu: 0,1x net nakit/FAVÖK rasyosu).

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi FAVÖK ve net kar rakamlarında sırasıyla %51 ve %110 artış, FAVÖK ve net kar marjlarında ise sırasıyla 3,1 puan ve 12,8 puan azalışa neden oldu. Ayrıca, enflasyon muhasebesinin daha önce açıklanan 1Ç24 rakamlarında da değişime neden olduğunu ve 3 aylık enflasyon doğrultusunda yeniden düzenlendiğini belirtmek isteriz.

■ Aksa Akrilik, 2024 yılına ilişkin beklentilerinde aşağı yönlü revizyona gitti. Şirket, 2024 yılında konsolide 1.000 milyon USD mertebesinde olan satış gelirini 900 milyon USD mertebesine, %18-23 seviyesinde FAVÖK marjı beklentisini %17-22 seviyesine revize etti. Şirket, emtia fiyatlarına bağlı olarak değişen hammadde fiyatları ve piyasa beklentileri göz önüne alınarak ciro ve FAVÖK marjı beklentileri revize ettiğini açıkladı. %90 (+/-5 puan) düzeyinde olan kapasite kullanım oranı ve 90 milyon USD (+/- 10 milyon USD) yatırım harcaması beklentisini ise sabit tuttu. Söz konusu rakamlar, eldeki mevcut verilere dayalı olarak yönetimin beklentilerini yansıtmaktadır. Şirket'in gerçek performansını önemli ölçüde etkileyebilecek makroekonomik finansal küresel salgın jeopolitik ve politik riskler ve bunlarla sınırlı olmamak kaydıyla gelecekteki olaylar ve belirsizliklere bağlı olarak gerçek sonuçlar farklılık gösterebilir.

■ Genel değerlendirme: Mevcut durumda, Aksa Akrilik için 12-aylık hedef fiyatımız 13,33 TL, önerimiz de AL yönünde. Şirket, 2Ç24 finansallarının ardından bugün telekonferans gerçekleştirecek. Hisse, yıl başından itibaren BIST 100 endeksinin %7 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 17,3x F/K ve 10,2x FD/FAVÖK çarpanlarından işlem görmektedir.