Deniz Yatırım BIMAS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım BİM (BIMAS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, BIMAS-BİM Birleşik Mağazalar için hedef fiyatını 661,00 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Parasal sıkılaşmadan en az etkilenen sektörlerden olması, fiyatlarda yaşanan yükselişin yavaşlasa da devam etmesi, mağaza trafiğinin nispeten seyrini koruması, öz markalı ürünlere var olan talep ve online kanallara olan ilginin devam etmesi nedenleriyle, perakende sektörü şirketlerini seçici olmak kaydıyla beğenmeye devam ediyoruz.

Henüz ikinci çeyrek finansalları açıklanmayan BİM Birleşik Mağazalar (BIMAS TI) için 12-aylık hedef fiyatımız 661,00 TL, önerimiz AL yönündedir. Beklentilerini güncelleyen Migros Ticaret (MGROS TI) için 12-aylık hedef fiyatımızı 713,20 TL’den 774,90 TL’ye yükseltiyoruz, önerimizi ise AL şeklinde devam ettiriyoruz. Beklentilerin altında gelen ikinci çeyrek sonuçlarının ardından Şirket’in yıl sonu beklentilerinde de aşağı yönlü revize olması sonucunda Şok Marketler (SOKM TI) için 12-aylık hedef fiyatımızı 109,57 TL’den 77,60 TL’ye güncelliyoruz, ayrıca, AL önerimizi TUT’a çekiyoruz. Hatırlatmak gerekirse, bilanço sonrası paylaştığımız finansalları değerlendirmeye yönelik notumuzda Gözden Geçiriliyor (G.G.) şeklindeki pozisyonumuzu bildirmiştik. Şirketlerin açıklayacağı finansal sonuçlara ek olarak makroekonomik göstergelere ilişkin beklentilerimizdeki olası değişikliklerin 12-aylık hedef fiyat ve önerilerimizi gözden geçirme noktasında etkili olacağını belirtmek isteriz.

■ TÜİK Tüketici Fiyat Endeksi Ağustos ayında yıllık bazda %51,97 artış gösterdi. Gıda ve alkolsüz içecekler grubu aynı dönemde bir önceki yılın aynı ayına göre %44,88 ile TÜFE’nin gerisine düştü. TÜFE ile gıda enflasyonu arasındaki makas da yıllık bazda açıldı. Market ve alışveriş merkezi banka & kredi kartı işlem adedi ve tutar verilerini

incelediğimizde, bir önceki çeyreğe kıyasla işlem adetlerinde -trafiği ölçmek için gösterge olarak düşünülebilir- %10,4 artış görülürken, tutar bazında ise %19,5 artışın yaşandığı görüldü. Verilerin bir önceki çeyreğe göre güçlü gelmesinde iki yoğun tatil döneminin ikinci çeyreğe denk gelmesi ve kısmi yaz sezonu etkisi bulunmaktadır.

■ Yılın ilk yarısındaki sonuçlar çerçevesinde, MGROS ve SOKM yıl sonu beklentilerinde güncellemeye gitti. Buna göre, Migros daha pozitif bir seyir beklemekle birlikte, finansal detaylarda hissenin fiyatlandırmasını etkileyebilecek olan vadeli alımlar kalemi riski bulunmaktadır. Şok Marketler’in yıl sonu beklentilerinde ise büyüme ve

sermaye harcamaları sabit tutulurken, FAVÖK marjında 2 puanlık geri çekilme yapıldı. Hali hazırda güçlü nakit yaratsa da marjdaki daralmanın yatırımcı algısı üzerinde baskı unsuru olarak öne çıkması olasıdır.

■ 2024 Strateji Raporu’muzda, perakende sektörünü yıl içerisinde öne çıkacak sektörlerden biri olarak değerlendirmiştik. Sonrasında ise pazar payı yüksek olan büyük perakende mağazaların rekabetçi fiyatlarla ve indirim market özellikleriyle fark yaratmaya devam edeceği şeklindeki öngörümüzle seçiciliğe vurgu yapmıştık. Dolayısıyla, ölçek gücüyle Bim Birleşik Mağazalar’ının ve rekabetçi yapısıyla Migros’un daha fazla öne çıkmaya devam edeceğini düşünüyoruz.

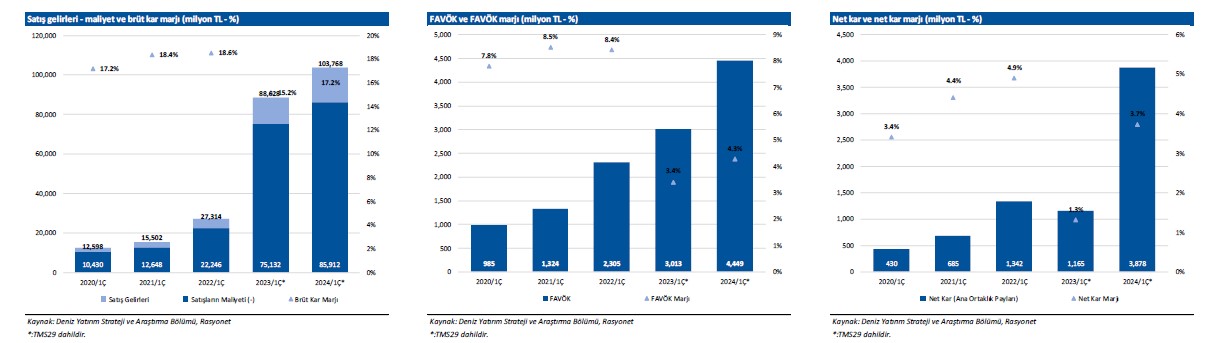

1Ç24’ü hatırlayalım. BİM Birleşik Mağazalar, TMS29 dahil olmak üzere, 1Ç24 döneminde bir önceki yıla göre %17 satış büyümesi yakalamış ve 103.768 milyon TL ciro elde etmiştir. 1Ç24’te yıllık bazda FAVÖK %48 artışla 4.449 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,9 puan artışla %4,3 seviyesinde gerçekleşti. Net kar ise yıllık bazda %233 artışla 3.878 milyon TL net kar açıkladı. Net kar marjı 2,4 puan artarak %3,7 olarak gerçekleşti. Muhasebe değişikliği nedeniyle 1Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 5.684 milyon TL’lik olumlu etki oluştu.

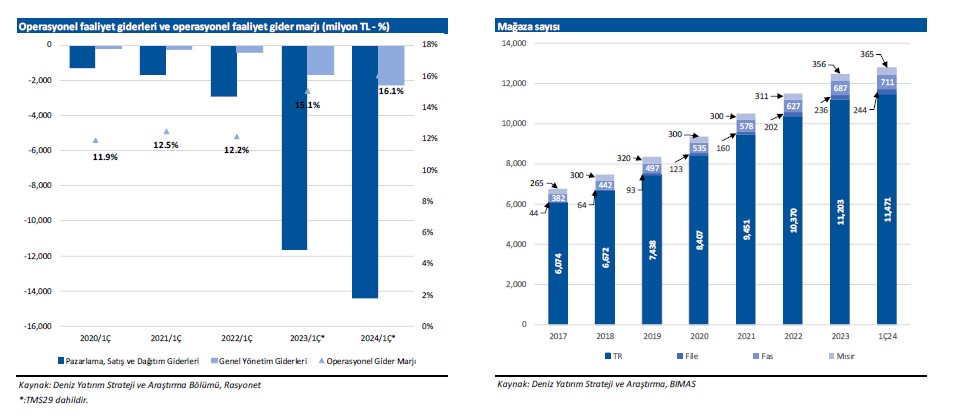

■ Satışlar. Satış gelirlerinin büyümesindeki ana yönlendiriciler hem içsel hem de dışsal faktörler etrafında şekillenmeye devam etti. İlk çeyrekte 309 yeni açılan mağazayla ölçeğini pekiştirirken, asgari ücret zammı etkisiyle satın alma gücünün korunması öne çıkan diğer gelişme oldu. Ek olarak, aynı mağaza satışları %73,9, aynı mağaza trafiği ise %5 artış gösterdi. BİM Birleşik Mağazaları, sektördeki lider konumu, FİLE markası ve private label ürünlerine olan talep yoğunluğuyla öne çıkmaktadır. Müşteri portföyü, hızlı tüketim ürünlerine bütçesinde daha fazla yer ayırdığı için yavaşlayan ekonomide daha korunaklı olduğunu değerlendiriyoruz. Bununla birlikte, 2Ç24 döneminde yoğun rekabet ortamından diğer sektör paydaşları gibi etkilendiğini düşünüyoruz.

■ Operasyonel giderler. Şirket’in giderleri içerisinde personel giderlerinin önemli bir payı bulunmaktadır. 1Ç24’te 4.393 ofis personeli, 8.429 depo personeli ve 75.514 mağaza personeli ile 2023 yıl sonuna kıyasla artış görülmüştür. Bununla birlikte, faaliyet giderlerinin satışlara oranı geçen seneye kıyasla sadece 1 puan artarak %16,1 seviyesinde gerçekleşti. Şirket, güçlü gelen brüt karın da etkisiyle, rakiplerinden oldukça ayrıştı. 2024 yılının ikinci çeyreğinde, operasyonel giderlerin normalleşerek eski seviyelerine geleceğini değerlendiriyoruz.

■ 2Ç24 dönemi. Bu çeyrekte, BİM Birleşik Mağazalar’ı özelinde, güçlü gelen ilk çeyreğin aksine büyümede ve dolayısıyla brüt kar tarafında baskı oluşacağını değerlendirmekteyiz. Sektördeki diğer önemli oyuncuların 2Ç24’te daha çok büyümeye çalıştığını ve bundan dolayı yoğun rekabetin görüldüğünü düşünmekteyiz.

■ 2024’ün ikinci yarısına dair. Şirket tarafından TMS29 hariç 2024 yılına ait beklentiler paylaşılmıştı. Buna göre; i) Satışlarda %75 (±5) büyüme ii) %7,5-8,0 FAVÖK marjı ve iii) %3,0-3,5 satışlara oranla yatırım harcaması beklenmektedir. Ayrıca, Fas için 100, Mısır için ise 70 mağaza açılması planlanmaktadır. Yurt içinde ise FİLE mağazaları tarafında 40 yeni mağaza açılması beklenirken, bisküvi & çikolata üretiminin Şirket’in stratejisinde vurgulandığı görüldü. Perakendenin lider oyuncusu olan Şirket’in, ekonomide yavaşlama sinyallerinin alınmasına rağmen ölçek ekonomisine sahip olması ve diğer mallara ulaşımın parasal anlamda daha da zor hale gelmesi gibi sebepler sonucunda defansif özellikleri ile öne çıkmaya devam edeceğini düşünüyoruz.

Bim Birleşik Mağazalar’ı, 16 Ocak 2023 tarihinden bu yana Model Portföyümüz içerisinde taşıyoruz. Söz konusu tarihten bu yana BIMAS, son kapanış rakamına göre, nominal bazda %353, BIST 100 endeksine göre rölatifte ise %151 düzeylerinde performans sergilemiştir.

■ BİM Birleşik Mağazalar’ı i) trafik büyümesi ii) mağaza açılışlarındaki güçlü trend iii) öz markalı ürünlere olan talep iv) yurt dışı operasyonları v) etkin maliyet yönetimi yapısı vi) temettü ödemesi dolayısıyla beğeniyoruz.