Deniz Yatırım BIMAS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım BIMAS için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, BIMAS-BİM için hedef fiyatını 743 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

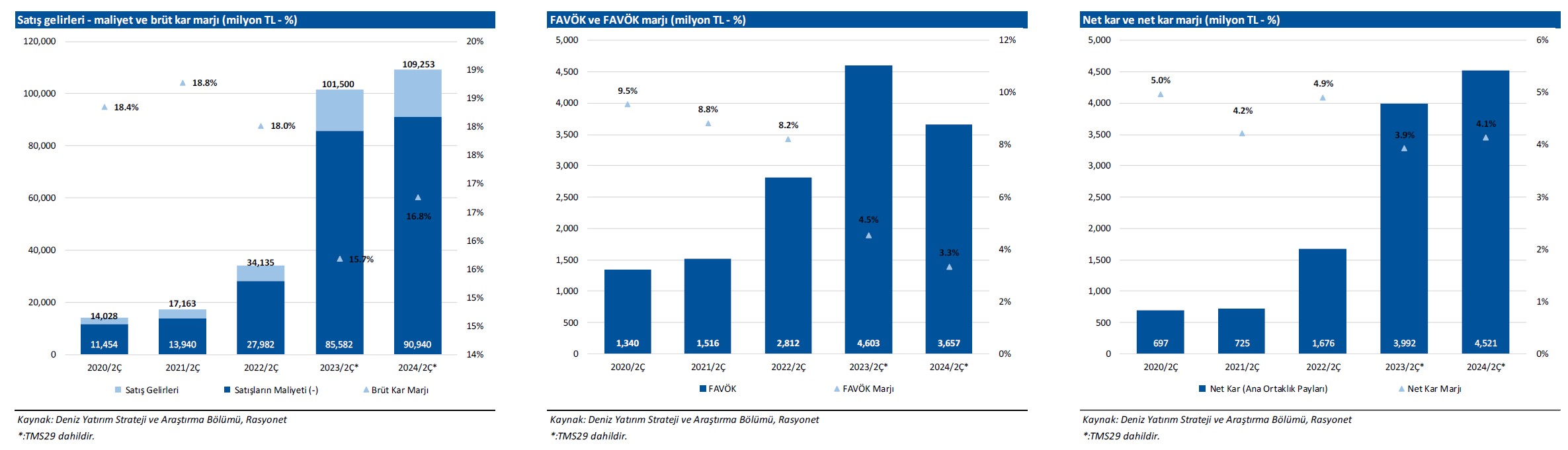

2Ç24’ü hatırlayalım. BİM Birleşik Mağazalar, TMS29 dahil olmak üzere, 2Ç24 döneminde bir önceki yıla göre %8 artarak 109.253 milyon TL ciro elde etmiştir. 2Ç24’te yıllık bazda FAVÖK %21 azalışla 3.657 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 1,2 puan azalarak %3,3 seviyesinde gerçekleşti. Şirket, 2Ç24’te yıllık bazda %13 artışla 4.521 milyon TL net kar açıkladı. Net kar marjı 0,2 puan artarak %4,1 olarak gerçekleşti Muhasebe değişikliği nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 4.386 milyon TL’lik olumlu etki oluştu.

Satışlar. Satış gelirlerinin büyümesindeki ana yönlendiriciler hem içsel hem de dışsal faktörler etrafında şekillenmeye devam etti. Şirket, ilk çeyrekte 309 yeni açılan mağazaya ek olarak ikinci çeyrekte 333 yeni mağaza açarak büyümesini devam ettirdi.

Aynı mağaza satışları ikinci çeyrekte %67,7, aynı mağaza trafiği ise %3,5 artış gösterdi. Bu veriler bize, Şirket’in büyümesinde yeni açılan mağazalara ait etkilerin güçlü olduğunu ama bununla birlikte ekonomideki yavaşlamanın izlerinin tüketici üzerinde görüldüğünün izlenimini vermektedir. Ekonominin yavaşlaması kaçınılmaz olarak bütün sistemi etkileyecek olsa da geniş mağaza ağı ve müşteri portföyünün hızlı tüketim ürünlerine bütçesinde daha fazla yer ayırması sayesinde Şirket, 3Ç24 döneminde, defansif özellikleriyle ayrışmaya devam edecektir. Ayrıca, Şirket’in bu defansif gücünün, perakende sektöründeki yoğun fiyat rekabetine karşı operasyonlarını koruyacağını düşünüyoruz.

■ Operasyonel giderler. Şirket’in giderleri içerisinde personel giderlerinin önemli bir payı bulunmaktadır. 2Ç24’te 4.461 ofis personeli, 8.553 depo personeli ve 79.720 mağaza personeli ile 1Ç24’e kıyasla artış görülmüştür. Bununla birlikte, faaliyet giderlerinin satışlara oranı bir önceki çeyreğe kıyasla 0,7 puan, geçen seneye kıyasla 1,9 puan artarak %16,8 seviyesinde gerçekleşti. 3Ç24’te döneminde faaliyet giderleri/satışlar rasyosunun, Temmuz ayında yapılan maaş düzeltmesi sebebiyle, baskı yaratma ihtimalini göz ardı etmiyoruz, ancak, Şirket’in satışlarındaki etkinin operasyonların üzerinde daha baskın olacağını değerlendirmekteyiz. Yine de, operasyonel kaldıraç etkisinin tam anlamıyla 4Ç24 dönemine görüleceğini düşünmekteyiz.

■ 3Ç24 dönemi. Beklentimiz, Şirket’in 124.168 milyon TL satış geliri, 5.034 milyon TL FAVÖK ve 4.712 milyon TL net kar kaydedebileceği yönünde. Hatırlatmak gerekirse, Bim Birleşik Mağazalar, 3Ç23 döneminde ise TMS 29 etkileri hariç bırakıldığında 74.406 milyon TL satış geliri, 6.672 milyon TL FAVÖK ve 3.849 milyon TL net kar açıklamıştı.

■ 2024’ün son çeyreğine doğru. Şirket tarafından TMS29 hariç 2024 yılına ait beklentiler paylaşılmıştı. Buna göre; i) Satışlarda %75 (±5) büyüme ii) %7,5-8,0 FAVÖK marjı ve iii) %3,0-3,5 satışlara oranla yatırım harcaması beklenmektedir. Ayrıca, Fas için 100, Mısır için ise 70 mağaza açılması planlanmaktadır. Yurt içinde ise FİLE mağazaları tarafında 40 yeni mağaza açılması beklenirken, bisküvi & çikolata üretiminin Şirket’in stratejisinde vurgulandığı görüldü. Perakendenin lider oyuncusu olan Şirket’in, ekonomide yavaşlama sinyallerinin alınmasına rağmen ölçek ekonomisine sahip olması ve diğer mallara ulaşımın parasal anlamda daha da zor hale gelmesi gibi görece avantajlarıyla öne çıkmaktadır. Bim Birleşik Mağazalar’ı, 16 Ocak 2023 tarihinden bu yana Model Portföyümüz içerisinde taşıyoruz. Söz konusu tarihten bu yana BIMAS, son kapanış rakamına göre, nominal bazda %278, BIST 100 endeksine göre rölatifte ise %122 düzeylerinde performans sergilemiştir.

■ BİM Birleşik Mağazalar’ı i) trafik büyümesi ii) mağaza açılışlarındaki güçlü trend iii) öz markalı ürünlere olan talep iv) yurt dışı operasyonları v) etkin maliyet yönetimi yapısı vi) temettü ödemesi dolayısıyla beğeniyoruz.