Deniz Yatırım CIMSA için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım, ÇİMSA (CIMSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

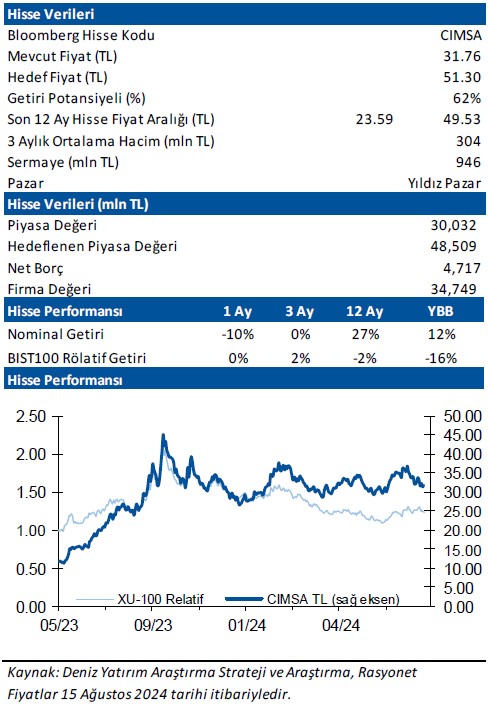

Deniz Yatırım, CIMSA-Çimsa için hedef fiyatını 51.3 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

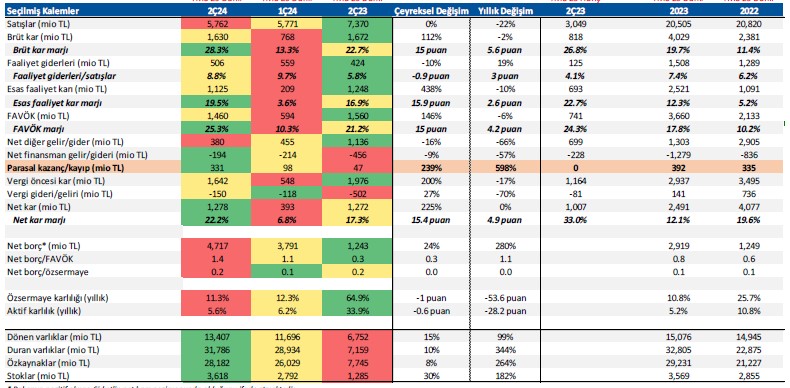

Enflasyon muhasebesi uygulanmış verilere göre, Çimsa, 2Ç24’te 5.762 milyon TL satış geliri, 1.460 milyon TL FAVÖK ve 1.278 milyon TL net kar açıkladı. Muhasebe değişikliği nedeniyle 2Ç24 döneminde

finansallarında, parasal kazanç/kayıp kalemi altında 331 milyon TL’lik olumlu etki oluştu. Enflasyon muhasebesi etkilerini içeren 2Ç24 finansallarında, yıllık bazda satış geliri ve FAVÖK kalemlerinde azalış gerçekleşirken, net kar tarafında artış gerçekleşti. Ayrıca, marjların geçen seneye kıyasla daha iyi performans gösterdiği görüldü.

Bir önceki çeyrekte görülen ürün fiyatlamalarındaki baskının ardından bu çeyrekte marjlarının güçlü seyretmesi sayesinde, tatillerin etkisiyle reel büyüme görülmemesine rağmen, açıklanan finansal sonuçları olumlu olarak değerlendiriyoruz.

■ Çimsa’nın satış geliri, 2Ç24’te yıllık bazda %22 azalarak 5.324 milyon TL olarak gerçekleşti. 1Ç24’e kıyasla yatay izleyen satış performansında, bu çeyrekte görülen bayram etkileri göz önünde bulundurulmalıdır.

■ 2Ç24’te FAVÖK yıllık bazda %6 azalarak 1.460 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,2 puan artarak %25,3 olarak gerçekleşti. 1Ç24’te görülen fiyatlama tarafındaki zayıflık ve SMM maliyetlerinin baskısı

nedeniyle gerileyen brüt kar marjı, 2Ç24’te 15 puan artarken, 2Ç24 FAVÖK marjına aynı oranda etki etti.

■ Şirket, 2Ç24’te 1.278 milyon TL net kar açıkladı. Net kar marjı 4,9 puan artarak %22,2 olarak gerçekleşti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 331 milyon TL’lik olumlu etki oluştu.

■ 2Ç24 dönem sonu itibariyle Şirket’in 4.717 milyon TL net borç pozisyonu bulunmaktadır (1Ç24: 3.791 milyon TL net borç). Net borç/FAVÖK oranı ise 2Ç24 sonu itibariyle 1,4x seviyesindedir (1Ç24: 1,1x).

■ 6A24’te maddi duran varlık alımlarına yönelik nakit çıkışları 1.343 milyon TL olarak gerçekleşti.

■ Genel değerlendirme: Mevcut durumda, Çimsa için 12-aylık hedef fiyatımızı 51,30 TL, önerimizi ise AL şeklindedir. Hisse, yıl başından itibaren BIST 100 endeksinin %16 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 11,8x F/K ve 10,3x FD/FAVÖK çarpanlarından işlem görmektedir.