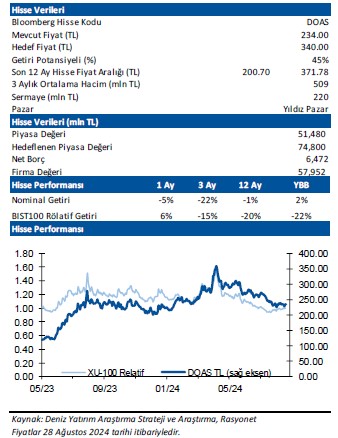

Deniz Yatırım DOAS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Doğuş Otomotiv (DOAS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, DOAS-Doğuş Otomotiv için hedef fiyatını 389,5 TL'den 340 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Olumsuz

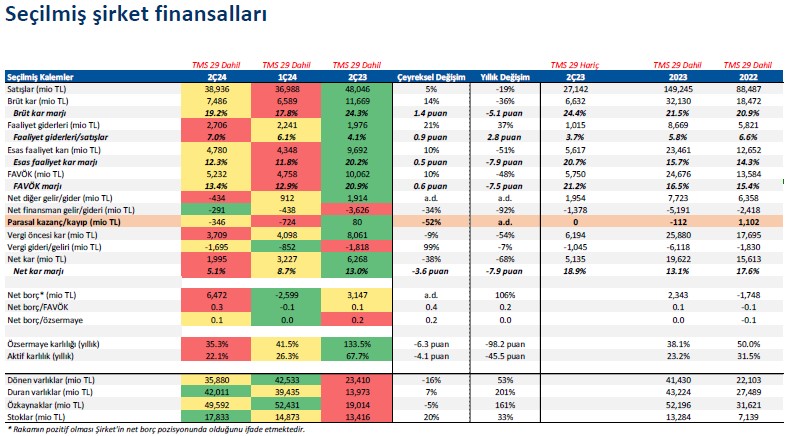

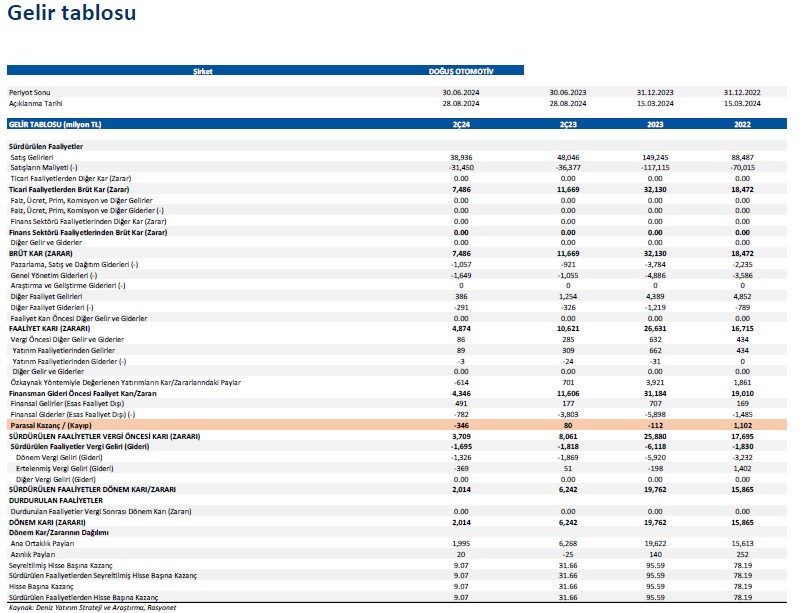

Enflasyon muhasebesi uygulanmış verilere göre, Doğuş Otomotiv, 2Ç24 döneminde 38.936 milyon TL satış geliri, 5.232 milyon TL FAVÖK ve 1.995 milyon TL net kar açıkladı. Muhasebe değişikliği nedeniyle 2Ç24 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 346 milyon TL’lik olumsuz etki oluştu.

Yıl sonu araç satış beklentilerini 5.000 adet yukarı çekmesine rağmen enflasyon muhasebesi etkilerini içeren 2Ç24 dönemi finansallarında, satış geliri, FAVÖK ve net karda azalış gerçekleşti. Buna ek olarak nakit akışında yaşanan kötüleşme ve net nakitten net borç pozisyonuna geçmesi ile açıklanan finansal sonuçları DOAS payları açısından olumsuz olarak değerlendiriyoruz.

■ Doğuş Otomotiv’in, 2Ç24 döneminde Skoda dahil toplam satış adetleri geçen yılın aynı dönemine göre %5 azalarak 33.839 adet olarak gerçekleşmiştir. Şirket, bu dönemi %13,7 pazar payı ile tamamlamıştır.

■ Şirket’in satış geliri 2Ç24 döneminde %19 azalışla 38.936 milyon TL olarak gerçekleşti.

■ 1Ç24 döneminde FAVÖK %48 azalışla 5.232 milyon TL seviyesine gerilerken, FAVÖK marjı 7,5 puan azalışla %13,4 seviyesinde gerçekleşti.

■ Şirket, bu dönemde gelir ve maliyet üzerindeki etkileri; i) EURTRY paritesinde yıllık %25 artış ii) model mixi iii) enflasyon muhasebesi olarak sıralamıştır.

■ 1Ç24 dönem sonu itibarıyla 15.285 olan stok adedi, 2Ç24 dönem sonu itibarıyla 18.810 adet olarak gerçekleşmiştir (2023: 11.683).

■ Yılın ilk yarısında özkaynak yöntemiyle değerlenen yatırımlarından net kara 239 milyon TL’lik negatif etki oluştu.

■ Şirket, 2Ç24 döneminde yıllık bazda %68 azalışla 1.995 milyon TL net kar açıkladı.

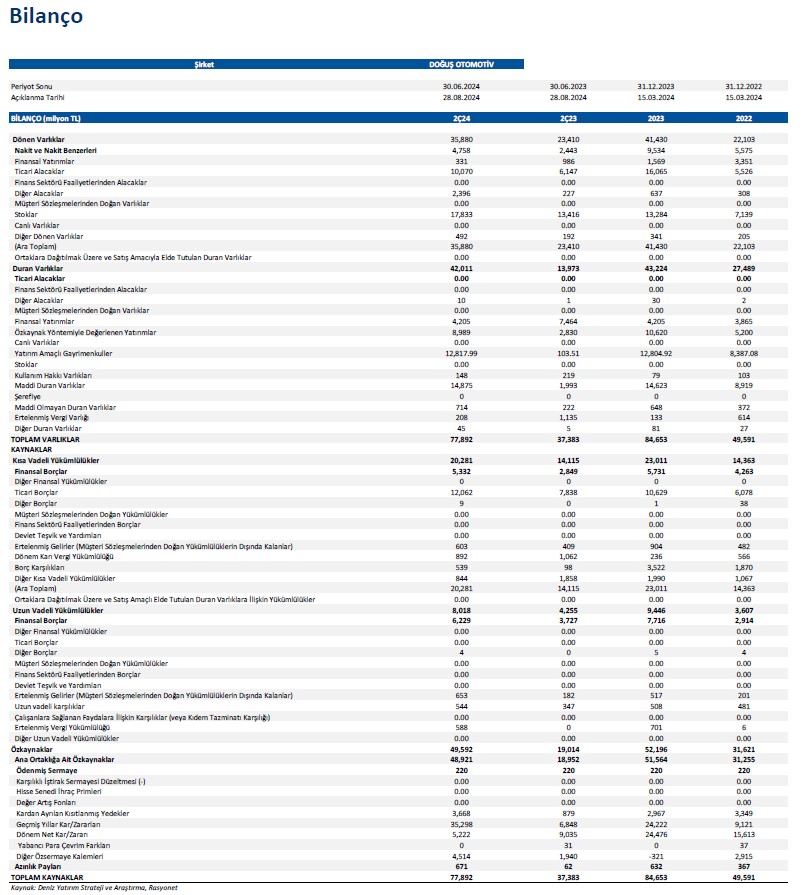

■ 2Ç24 dönem sonu itibariyle Şirket’in 6.472 milyon TL net borç pozisyonu bulunmaktadır (1Ç24: 2.599 milyon TL net nakit).

■ Doğuş Otomotiv yılın ikinci çeyreğinde işletme faaliyetlerinden 1.508 milyon TL, yatırım faaliyetlerinden 347 milyon TL ve finansman faaliyetlerinden kaynaklanan 8.128 milyon TL net nakit çıkışı açıkladı. Açıklanan bu sonuçlarla 2Ç24 döneminde 9.983 milyon TL nakit çıkışı gerçekleşti. Bu dönemde nakit ve nakit benzerleri, bir önceki çeyreğe göre 9.983 milyon TL azalarak 4.758 milyon TL seviyesine geriledi.

■ Şirket, 2024 yılına ait satış adedi beklentisinde yukarı yönlü değişikliğe gitmiştir. Şirket, 2024 yılına ait 105.000 (ŠKODA hariç) satış adedi beklentisini 110.000 adet olarak yukarı yönlü revize ederken, 4,7 miyar TL olan yatırım harcaması beklentisini sabit tutmuştur.

■ Genel değerlendirme: Satış adedi tahminimizi 103.300 olarak korumaya devam ederken, net borç pozisyonunu ve makro tahminlerimizdeki değişikleri modelimize yansıtmamız neticesinde Doğuş Otomotiv için 389,50 TL olan 12-aylık hedef fiyatımız 340,00 TL’ye revize ediyor, önerimizi ise TUT olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %22 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 3,0x F/K ve 2,5x FD/FAVÖK çarpanlarından işlem görmektedir.