Deniz Yatırım ENJSA için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım EnerjiSA (ENJSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, ENJSA-Enerjisa için hedef fiyatını 86 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

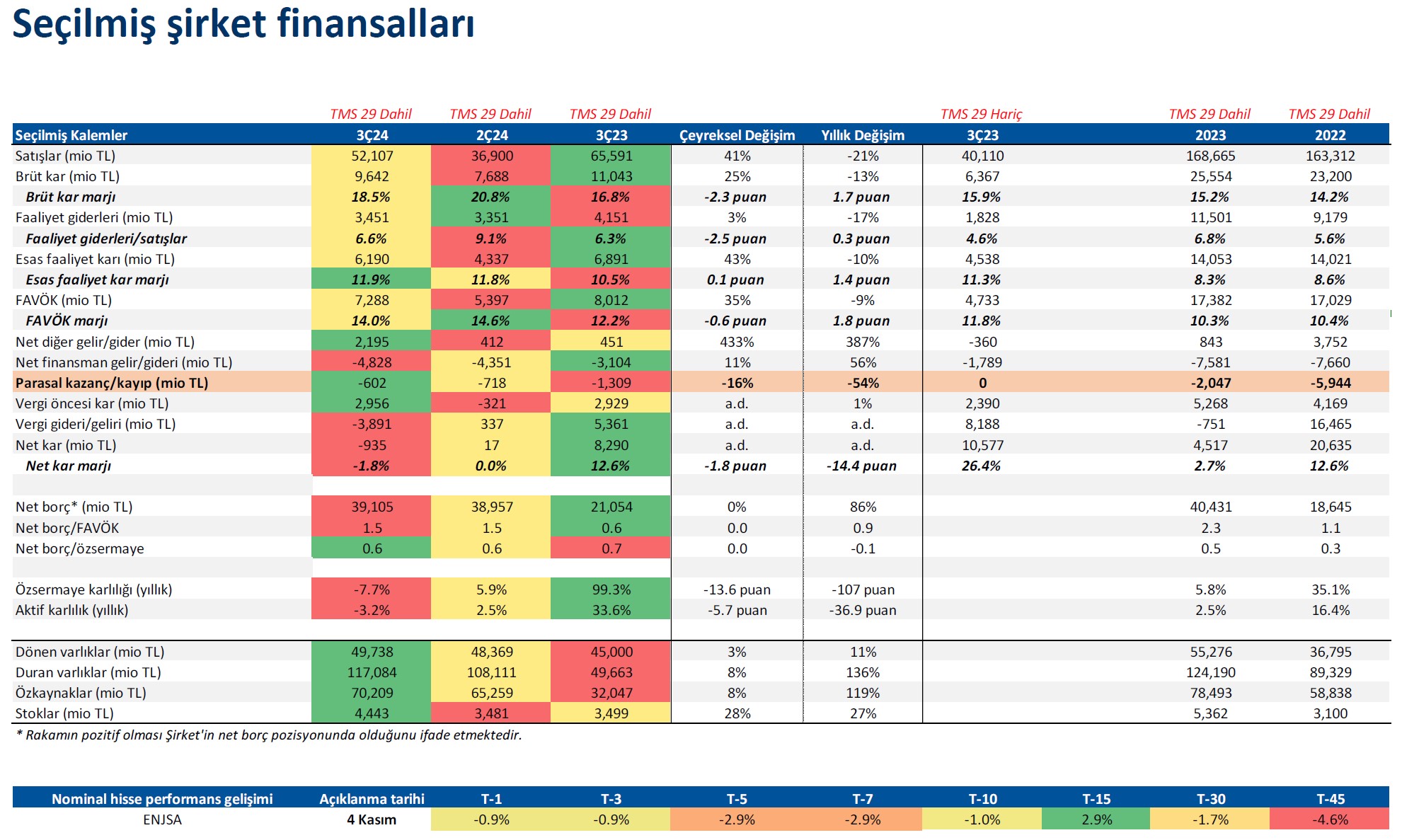

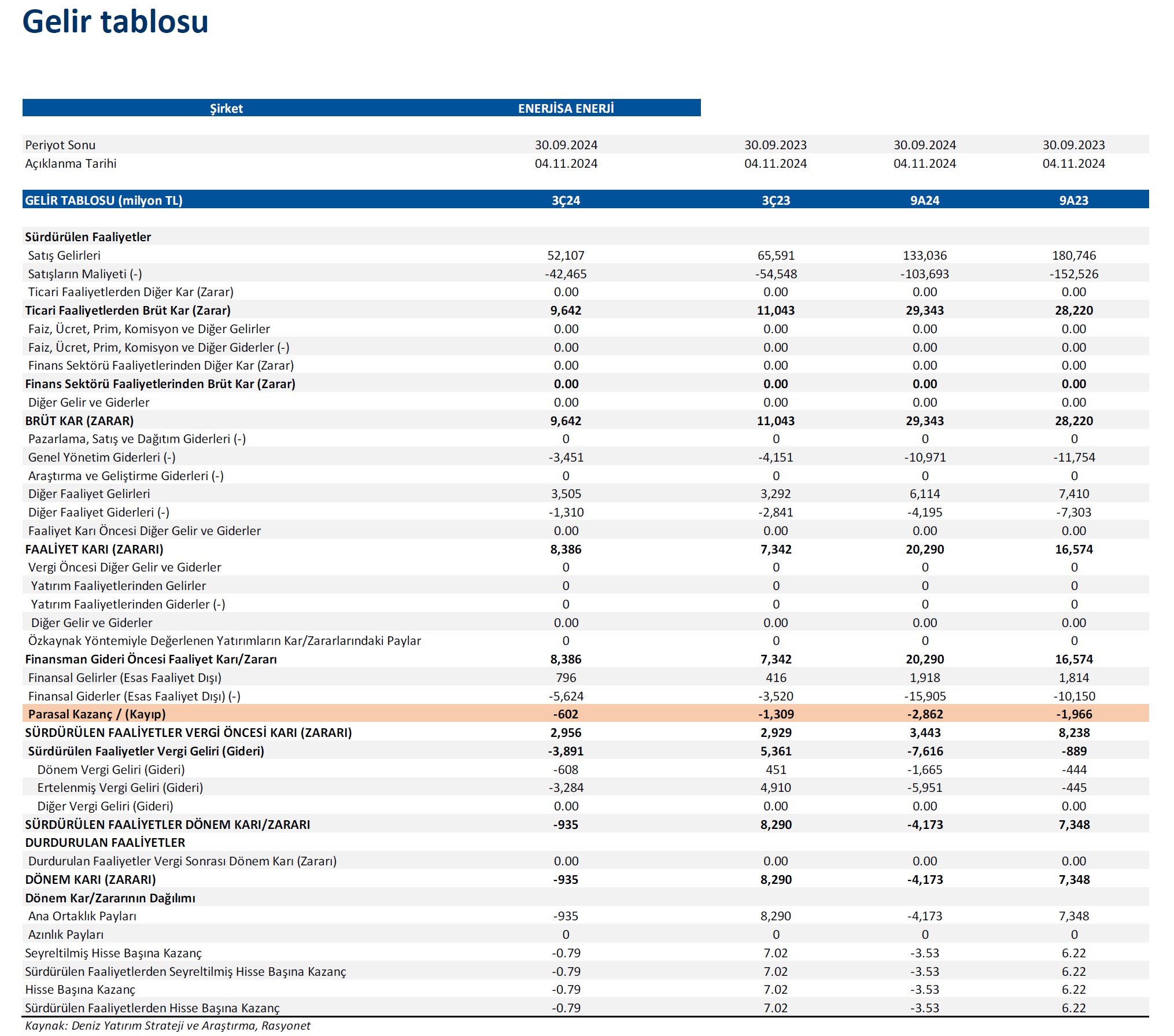

Enflasyon muhasebesi uygulanmış verilere göre, Enerjisa Enerji, 3Ç24 döneminde 52.107 milyon TL satış geliri, 7.288 milyon TL FAVÖK ve 935 milyon TL net zarar açıkladı. Muhasebe değişikliği nedeniyle 3Ç24 döneminde finansallarında, parasal kazanç/kayıp kalemi altında 602 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ 2024 yıl sonu beklentilerini korumaya devam etmesi.

■ Bilançoda olumsuz okuduğumuz detaylar

Satış geliri ve FAVÖK’teki azalışa ek olarak net zarar pozisyonuna geçilmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ Enflasyon muhasebesi etkilerini içeren 3Ç24 dönemi finansallarında, satış geliri ve FAVÖK’te azalış yaşandı. Buna ek olarak Şirket, önceki dönemlerde net kar açıklarken bu dönemde net zarara geçiş yaptı. Yatırımcı sunumunda yer verilen faaliyet geliri ise 9A24 döneminde sınırlı artış gösterirken baz alınan net kar %36 reel azalış göstermiştir. Yatırımcı sunumunda yer verilen Şirket verilerinin görece daha iyi sonuçlara işaret etmesine rağmen, Şirket verilerinin standart finansal sonuçlara göre farklılık göstermesi nedeniyle açıklanan finansal sonuçların kafa karışıklığı yaratabileceğini ve dolayısıyla hisse performansı üzerinde olumsuz bir etki yaratacağı düşüncesindeyiz.

Enerjisa Enerji’nin, yatırımcı sunumunda yer verdiği verilere göre:

■ Şirket’in faaliyet gelirleri (FAVÖK + Yatırım Harcamaları Geri Ödemeleri- tek seferlik kalemler hariç) 9A23 döneminde 29.522 milyon TL iken, 9A24’te yıllık %1,2 artış ile 29.883 milyon TL seviyesinde gerçekleşmiştir.

■ Dağıtım iş kolu faaliyet geliri, 9A24 döneminde Enerjisa Enerji faaliyet gelirlerinin %83’ünü oluşturmuştur. 9A24 döneminde dağıtım iş kolunun faaliyet geliri 24.881 milyon TL olarak gerçekleşmiştir.

■ Perakende ve müşteri çözümleri iş kollarının katkısı ise %17 seviyelerindedir.

■ Yeni oluşan Müşteri Çözümleri iş kolunun özellikle B2B müşterilerine sunduğu PV güneş enerjisi sistemleri kurulu gücündeki artış ile 9A24 döneminde brüt satış karı reel olarak, 2.654 milyon TL artarak 3.239 milyon TL olarak gerçekleşmiştir.

■ Enerjisa Enerji her iki piyasada da sattığı elektrik hacimlerini artırmayı başarabilmiştir. Düzenlemeye tabi piyasadaki satışlar 9A23’te 23,5 TWh iken 9A24’te %7 artışla 25,1 TWh olarak gerçekleşmiştir. Diğer yandan, 2023 yılının ilk dokuz ayında 9,2 TWh olarak gerçekleşen serbest piyasa segment satışı 9A24’te 12,5 TWh olarak gerçekleşmiştir.

■ Şirket’in 9A23 döneminde 4.919 milyon TL olarak gerçekleşen baz alınan net karı, 9A24 döneminde %36 reel azalışla 3.138 milyon TL olarak gerçekleşmiştir.

■ Şirket, faaliyet gelirinin altında reel olarak gerçekleşen temel değişimleri;

➢ 6.445 milyon TL artan net finansman faizi giderleri (daha yüksek ortalama finansal net borç ve daha yüksek ortalama finansman oranından kaynaklı)

➢ 2.636 milyon TL azalan diğer finansal giderler (tahsil edilemeyen tarife alacakları nedeniyle oluşan faiz gelirinden kaynaklı)

➢ 896 milyon TL artan parasal kayıp (bilançoda öz sermayenin parasal olmayan varlıklardan daha hızlı büyümesinden kaynaklı)

➢ 3.625 milyon TL azalan vergi (yasal finansal raporlamadaki enflasyon düzeltmeleri, sermaye kalemlerinin enflasyona endekslenmesinden dolayı, kurumsal vergi kaleminde azalmaya neden olmaktadır) olarak açıklamıştır.

■ 9A23’te ortalama %34,2 seviyesinde gerçekleşen ortalama finansman oranı (nakit ve türev araçlar dahil), 9A24’te %46,4 seviyesine yükselmiştir.

■ 2023 dönem sonunda 38,8 milyar TL olan ekonomik net borç, 9A24 dönemi sonu itibariyle 38,9 milyar TL olarak gerçekleşmiştir.

Rasyonet verilerine göre:

■ Şirket’in satış geliri 3Ç24 döneminde %21 azalarak 52.107 milyon TL olarak gerçekleşmiştir.

■ 3Ç24 döneminde brüt kar %13 azalarak 9.642 milyon TL olarak gerçekleşmiştir. Brüt kar marjı ise 1.7 puan artışla %18,5 seviyesinde gerçekleşmiştir. Bu dönemde FAVÖK %9 azalışla 7.288 milyon TL seviyesinde, FAVÖK marjı 1,8 puan artışla %14,0 seviyesinde gerçekleşmiştir.

■ 3Ç23 döneminde 8.290 milyon TL net kar açıklayan Şirket, 3Ç24 döneminde 935 milyon TL net zarar açıkladı.

■ Genel değerlendirme: Mevcut durumda, Enerjisa Enerji için 12-aylık hedef fiyatımız 86,00 TL, önerimizi ise AL yönünde. Hisse, yıl başından itibaren BIST 100 endeksinin %9 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 4,1x FD/FAVÖK çarpanıyla işlem görmektedir.