Deniz Yatırım HTTBT için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Hitit Bilgisayar (HTTBT) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

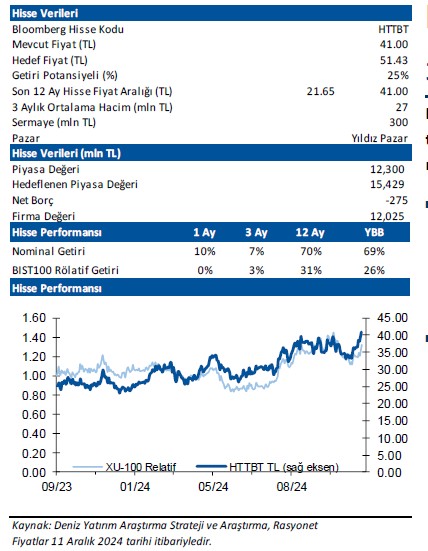

Deniz Yatırım, HTTBT-Hitit Bilgisayar analist toplantı notunda hisse için hedef fiyatını 51,43 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Hitit Bilgisayar 11 Aralık günü 3Ç24 finansallarını takiben, yatırımcı ve analist toplantısı gerçekleştirdi. Toplantıdan derlediğimiz ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır.

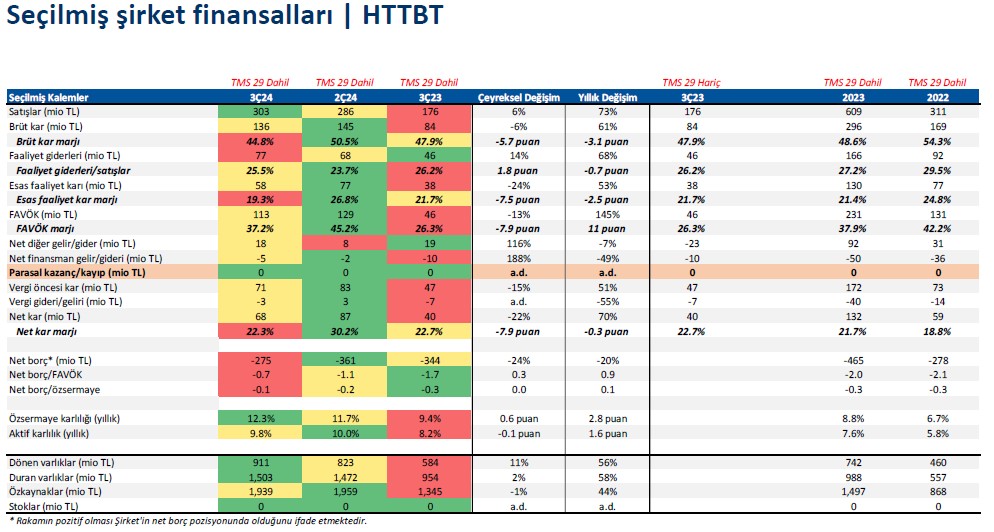

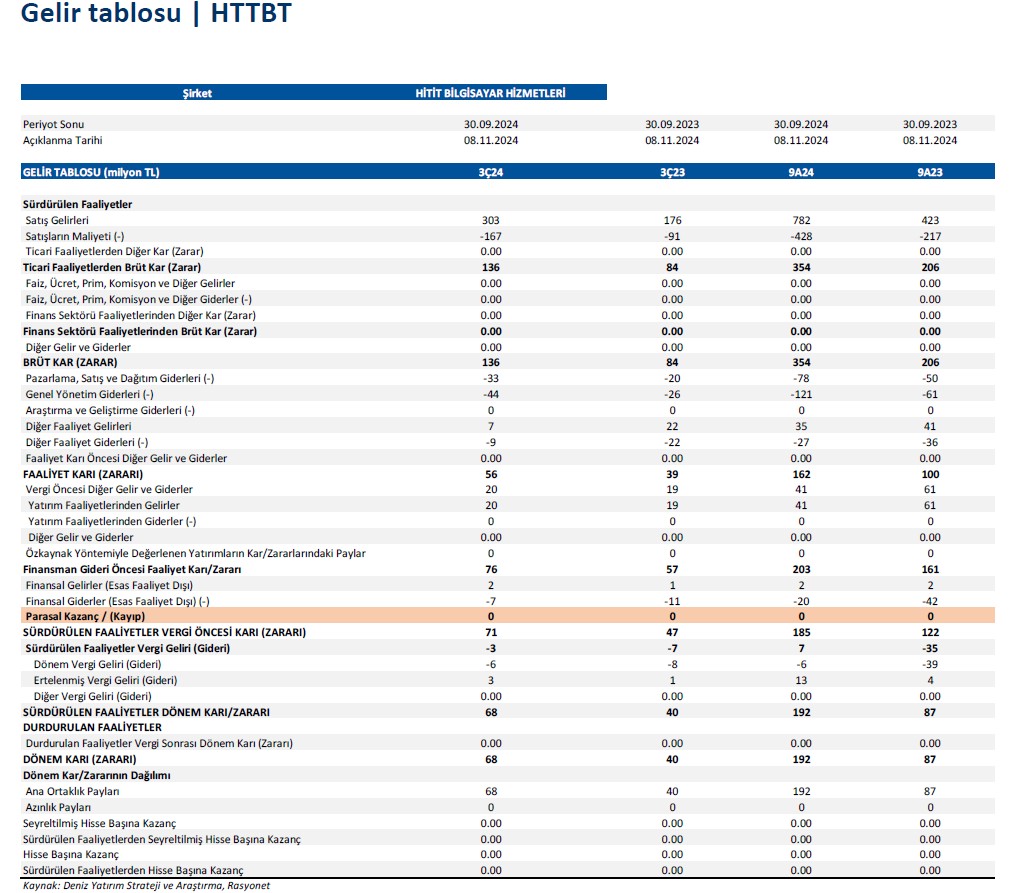

■ Şirket, 9A24 döneminde, 5,97 milyon USD seviyesinde net kar açıkladı. Söz konusu dönemde satış gelirleri yıllık bazda %27 artarak 27,27 milyon USD seviyesinde gerçekleşti. FAVÖK ise yıllık %24 artarak 9,40 milyon USD oldu. 9A24’te FAVÖK marjı %39, net kar marjı %25 seviyesinde takip edildi. Hitit Bilgisayar, 75 partneri ile, hizmet verdiği yolcu sayısını %57 artırmıştır.

■ Şirket, yöneltilen “2024 yıl sonu beklentilerinde aşağı yönlü risk görüyor musunuz?” sorusu üzerine kalem kalem beklentilerinin üzerinden geçerek açıklama yaptı. Ciro tarafında, 2024 yılı finansallarına girebilecek olan potansiyel işler olduğunu, %33-%38 aralığında büyüme beklentisini koruduklarını söylediler. Eforlarını güçlü tutmak adına bu hedefi koruyacaklarını ve 3-4 yıllık süreçte sürdürülebilir ciro büyümesi hedefinin %30 olduğunu açıkladılar.

FAVÖK tarafında da keza %43-48 marj aralığını koruduklarını, bu yılın hem küresel hem de yurt içinde zorluklarla dolu olduğunu ve bu şartlar altında bu hedefi yakalamanın ya da yakınsamanın dahi oldukça önemli olduğunun altını çizdiler. Net kar tarafında %25-30 marj aralığının içinde kalabilecek durumda olduklarını söylediler. Yatırım tarafında ise %30-35 aralığında olan yatırım/ciro oranının üstünde olabileceklerini açıkladır. Yapılan yatırımların önümüzdeki yıllarda ciro ve karlılığa destek sağlayacağını, zorlu geçmesini bekledikleri 2025 yılında da bu yatırımların olumlu etkilerini görebileceklerini belirttiler.

■ Önümüzdeki dönemde stratejik ve ölçek anlamında önemli potansiyel taşıyan heyecan verici ihalelerin mevcut olduğu bilgisi verildi.

■ Şirket, ‘Pegasus ile ADS sistemi sözleşmesi’ sorulduğunda şu ana kadar Pegasus’un dağıtım stratejisi kaynaklı var olmadığını açıklarken, yeni gelen IATA standartları doğrultusunda, Pegasus da dahil olmak üzere, düşük maliyetli havayolu şirketlerinin potansiyel oluşturabileceği bilgisi verildi.

■ ‘ADS tarafında yer alan Türk Hava Yolları projesi’ sorulduğunda, Türk Hava Yolları’nın yakın zamanda açıkladığı, distribütörlere uygulanacak komisyonlar listesinde, Amedeus ve Sabre gibi yer aldıklarını, projenin canlıya geçmiş olduğunu açıkladılar.

■ Yine ‘ADS tarafında yeni partner gelecek mi?’ sorusuna, yeni standartlara uygun modeller üzerinde çalıştıklarını, bu sistemlerin hazır olmasıyla yavaşlatılmış olan büyüme hedefinin tekrar agresifleştirileceği bilgisine yer verildi.

■ Sorulan soru üzerine, IATA tarafından yayımlanan 2025 yılı havacılık sektörü yolcu hacimlerindeki artış beklentisinin partnerlerinin büyüme gösterecek olması dolayıyla organik büyüme sağlayacağını, bunun yanı sıra yeni partner kazanımlarının inorganik büyüme oluşturacağı ifade edildi. Ayrıca, havacılık sektöründe artması beklenen karlılık rakamlarının havayolu şirketlerini ‘Yeni Nesil Teklif ve Sipariş Sistemi (OOMS) ve ADS’ gibi yatırımlar yapmaya yönlendirebileceğini, bunun da yine inorganik büyümeyi desteklemesini beklediklerini açıkladılar.

■ ‘Personel gideri’ tarafında gelen soru üzerine, enflasyon üzerinde gider artışının projekte edilmesi yönlendirilmesi yapıldı.

■ ‘Efektif vergi’ sorusu üzerine, efektif vergi oranının, Şirket’in Teknokent’te yer alması ve halka arz dolayısıyla indirime tabi olduğunu, normal şartlar altında %5-6 oranlarında yer aldığı söylendi. Ancak, deprem gibi ek vergi yükümlülüklerinin bu oranı değiştirdiği bilgisine yer verildi.

■ Genel değerlendirme: Devam eden güçlü büyüme hikayesi doğrultusunda, 2024 yılı rakamlarının paylaşılan beklentilerin alt bandında ya da alt bandına yakınsaması modelimiz için önem arz etmektedir. Dolayısıyla, Hitit Bilgisayar için 12-aylık hedef fiyatımız 51,43 TL, önerimizi ise AL yönünde koruyoruz. Yeni gelecek partner kazanımları ise modelimiz için yukarı yönlü risk barındırmaktadır.

HTTBT’yi 3 Kasım 2022 tarihinden bu yana Model Portföyümüzde taşıdığımızı hatırlatmak isteriz. Hisse, portföyümüze eklediğimiz tarihten bu yana nominal bazda %326, BIST 100 endeksine göre rölatifte ise %73 performans ortaya koymuştur.

Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %26 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 51,8 F/K ve 32,9 FD/FAVÖK çarpanlarıyla işlem görmektedir.