Deniz Yatırım KONTR için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Kontrolmatik (KONTR) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

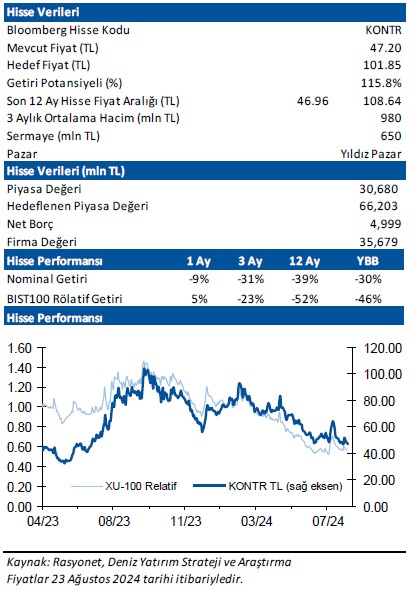

Deniz Yatırım, KONTR-Kontrolmatik için hedef fiyatını 101,85 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Kontrolmatik Teknoloji 2Ç24’te 1.930 milyon TL gelir, 432 milyon TL FAVÖK ve 345 milyon TL net kar açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 150 milyon TL’lik olumlu etki oluştu.

2Ç24 finansallarında, FAVÖK ve net kar rakamlarında iyileşmeler gözlendi. Artan net borç pozisyonu ve finansallardaki yıllık artışlarda düşük bazın da etkili olduğunu düşünmemize karşılık operasyonel performanstaki çeyreksel bazda belirgin iyileşme dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağını tahmin ediyoruz.

■ Kontrolmatik, 2Ç24’te satış gelirlerini yıllık bazda %210 oranında bir artış ile 1.930 milyon TL seviyesine yükseltmiştir. Yurt içi ve yurt dışı satışların payı sırasıyla %63 (2Ç23: %75) ve %37 (2Ç23: %25) seviyelerinde gerçekleşmiştir. Ek olarak, Şirket paylaştığı bilgilendirme sunumunda, Türkiye'deki enerji depolama pazarının henüz tetiklenmemiş olmasına rağmen, Pomega’nın beklenenden biraz daha düşük de olsa, gelir üretmeye başladığını belirtti.

■ Diğer yandan, Orta Doğu, Afrika ve Amerika bölgelerinden 2 milyar USD’den fazla proje portföyünün yakından takip edildiği ifade edilirken, portföydeki projelerin, yüksek oranda katma değerli mühendislik içeriği ve akreditif veya Dünya Bankası, KfW Kalkınma Bankası, Avrupa İmar ve Kalkınma Bankası veya Asya Kalkınma Bankası tarafından desteklenen ödeme garantilerine sahip olanlar arasından önceliklendirilerek titizlikle seçildiği vurgulandı. Ayrıca, ileriye dönük olarak, cazip kar marjlarını koruyarak ve sağlam nakit akışları sağlayarak yeni uluslararası pazarlara açılmayı hedeflediklerinin altı çizildi.

■ 2Ç24’te FAVÖK 432 milyon TL (2Ç23: -143 milyon TL) olurken, FAVÖK marjı %22,4 seviyesinde gerçekleşti. Maliyet optimizasyonu, karlılığı görece yüksek olan yurt dışı satışların toplam satışlar içerisindeki payının artması ve operasyonel giderler/satışlar oranındaki azalış marjdaki yükselişte etkili oldu.

■ Şirket, 2Ç24’te yıllık bazda %48 artışla 345 milyon TL net kar açıkladı. Operasyonel kardaki artış net kardaki büyümede etkili oldu.

■ Şirket, 2Ç24’te 144 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (2Ç23: 427 milyon TL net gelir), 357 milyon TL seviyesinde net finansman gideri (2Ç23: 153 milyon TL net gider) ve 6 milyon TL vergi geliri (2Ç23: 12 milyon TL gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 150 milyon TL’lik olumlu etki oluştu.

■ Haziran 2024 dönemi sonu itibariyle Şirket’in 4.999 milyon TL net borç pozisyonu bulunmaktadır (Mart 2024: 4.252 milyon TL). Net borç/FAVÖK rasyosu ise Mart 2024 dönemi sonunda 8,3x iken Haziran 2024 sonunda 4,4x seviyesine geriledi.

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi net karda %39 artış, net kar marjında ise 10,0 puan azalışa neden oldu.

■ Kontrolmatik, 2024 yılı beklentisini korudu. Şirket, 2024 yılı satış geliri beklentisini de paylaşırken, daha önce paylaşılan konsolide 251 milyon USD satış geliri beklentisi sürdürüldü.

■ Genel değerlendirme: İkinci çeyrek finansalları sonrasında Kontrolmatik Teknoloji için 12-aylık hedef fiyatımızı 101,85 TL, önerimizi de AL olarak sürdürüyoruz. Kontrolmatik’i nesnelerin interneti, uydu ve uzay ile batarya ve enerji depolama gibi yeni alanlardaki yatırımları dolayısıyla uzun vadede beğenmeye devam ediyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %46 altında performans göstermiştir.