Deniz Yatırım KRDMD için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım KARDEMİR - D (KRDMD) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

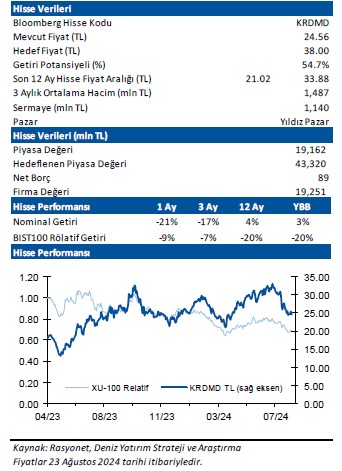

.png)

Deniz Yatırım, KRDMD-KARDEMİR (D) için hedef fiyatını 42 TL'den 38 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Kardemir 2Ç24’te 11.065 milyon TL gelir (Konsensus: 13.014 milyon TL / Deniz Yatırım: 11.425 milyon TL), 520 milyon TL FAVÖK (Konsensus: 1.725 milyon TL / Deniz Yatırım: 1.034 milyon TL) ve 927 milyon TL net zarar (Konsensus: 427 milyon TL net kar / Deniz Yatırım: 74 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 114 milyon TL’lik olumlu etki oluştu. 2Ç24 finansallarında, FAVÖK azalış kaydederken, geçen senenin aksine net zarar kaydedildi.

Daralan operasyonel karlılığa ek olarak net zarar görünümünde geçen çeyreğe kıyasla önemli bir değişim olmaması ve net borca geçiş dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde olumsuz bir etki yaratabileceğini düşünürken, piyasa beklentisinin sadece bir kurum tahmininden oluştuğunu, konsensus oluşturmak adına yeterli olmayabileceğini, yatırımcı açısından yanlış beklenti yaratabileceğini ve Şirket ile yaptığımız görüşmede zayıf finansal sonuçların iletişiminin sağlıklı bir şekilde kurulduğunu düşündüğümüzü önemle belirtmek isteriz.

■ Kardemir’in satış geliri 2Ç24’te yıllık %21 azalarak 11.065 milyon TL oldu. Kardemir 2Ç24 döneminde %4 artışla ile 493 bin ton satış gerçekleştirdi.

■ 2Ç24’te FAVÖK yıllık bazda %84 azalışla 520 milyon TL seviyesine gerilerken, FAVÖK marjı 18,3 puan düşüşle %4,7 seviyesinde gerçekleşti.

■ Şirket, 2Ç24’te 927 milyon TL net zarar açıkladı. Operasyonel kardaki daralma, çoğunlukla kur farkı kaynaklı esas faaliyetlerden net diğer gider ve vergi gideri net zararda etkili oldu.

■ Şirket, 2Ç24’te 167 milyon TL seviyesinde net diğer gider (2Ç23: 1.093 milyon TL net gider), 499 milyon TL seviyesinde net finansman gideri (2Ç23: 734 milyon TL net gider) ve 359 milyon TL vergi gideri (2Ç23: 1.087 milyon TL gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 114 milyon TL’lik olumlu etki oluştu.

■ Haziran 2024 sonu itibariyle Şirket’in 89 milyon TL net borç pozisyonu bulunmaktadır (Mart 2024 sonu: 3.460 milyon TL net nakit).

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi FAVÖK ve net kar rakamlarında sırasıyla %108 artış ve %47 azalış; FAVÖK marjında 3,3 puan artış, net kar marjında ise 5,0 puan azalışa neden oldu. Ayrıca, enflasyon muhasebesinin daha önce açıklanan 1Ç24 rakamlarında da değişime neden olduğunu ve 3 aylık enflasyon doğrultusunda yeniden düzenlendiğini belirtmek isteriz.

■ Genel Değerlendirme: Zayıf çelik fiyatları ve net borç pozisyonunu modelimize yansıtmamız neticesinde Kardemir (D) için 12-aylık hedef fiyatımızı 42,00 TL’den 38,00 TL’ye revize ediyor, önerimizi ise AL olarak sürdürüyoruz. Devam eden yatırımları, daha karlı ürün miksi, yurt içinde artan demiryolu yatırımları ve olası Filyos limanı projesinin Kardemir açısından uzun vadeli olumlu unsurlar olduğunu düşünüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %20 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 19,3x F/K ve 10,9x FD/FAVÖK çarpanlarıyla işlem görmektedir.