Deniz Yatırım MGROS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Migros (MGROS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, MGROS-Migros için hedef fiyatını 774.9 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

2Ç24’ü hatırlayalım. Migros’un, satış geliri 2Ç24’te yıllık bazda %11 artarak 64.293 milyon TL olarak gerçekleşti. 2Ç24’te yıllık bazda FAVÖK %49 artışla 3.338 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 1,4 puan artışla %5,5 seviyesinde gerçekleşti. Şirket, 2Ç24’te yıllık bazda %78 azalışla 604 milyon TL net kar açıkladı. Net kar marjı 3,8 puan azalarak %0,9 olarak gerçekleşti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 3.320 milyon TL’lik olumlu etki oluştu.

■ Satışlar. Şirket’in, 2Ç24’te pazar payı toplam FMCG içerisinde yıllık bazda 30bp artarak %9,7 olarak gerçekleşti. Yılın ilk yarısında 185 yeni mağaza açıldı ve 92 mağaza daha online hizmet vermeye başladı. Yıl boyunca fiyatlama özelinde rekabetçi pozisyonunu devam ettiren Migros, online satış kanalıyla rakiplerinden ayrışmaya devam etti. Ayrıca, Şirket satışlarının dörtte üçünün tarıma dayalı ürünlerden oluşmasını fiyatlama stratejileri açısından Şirket’e avantaj sağlamaya devam etmesin bekliyoruz. 3Ç24’te hem belirli bir ölçeğe sahip olması hem de fiyatlama tarafındaki rekabetçi yapısı ile müşteri trafiğini koruduğunu değerlendirmekteyiz.

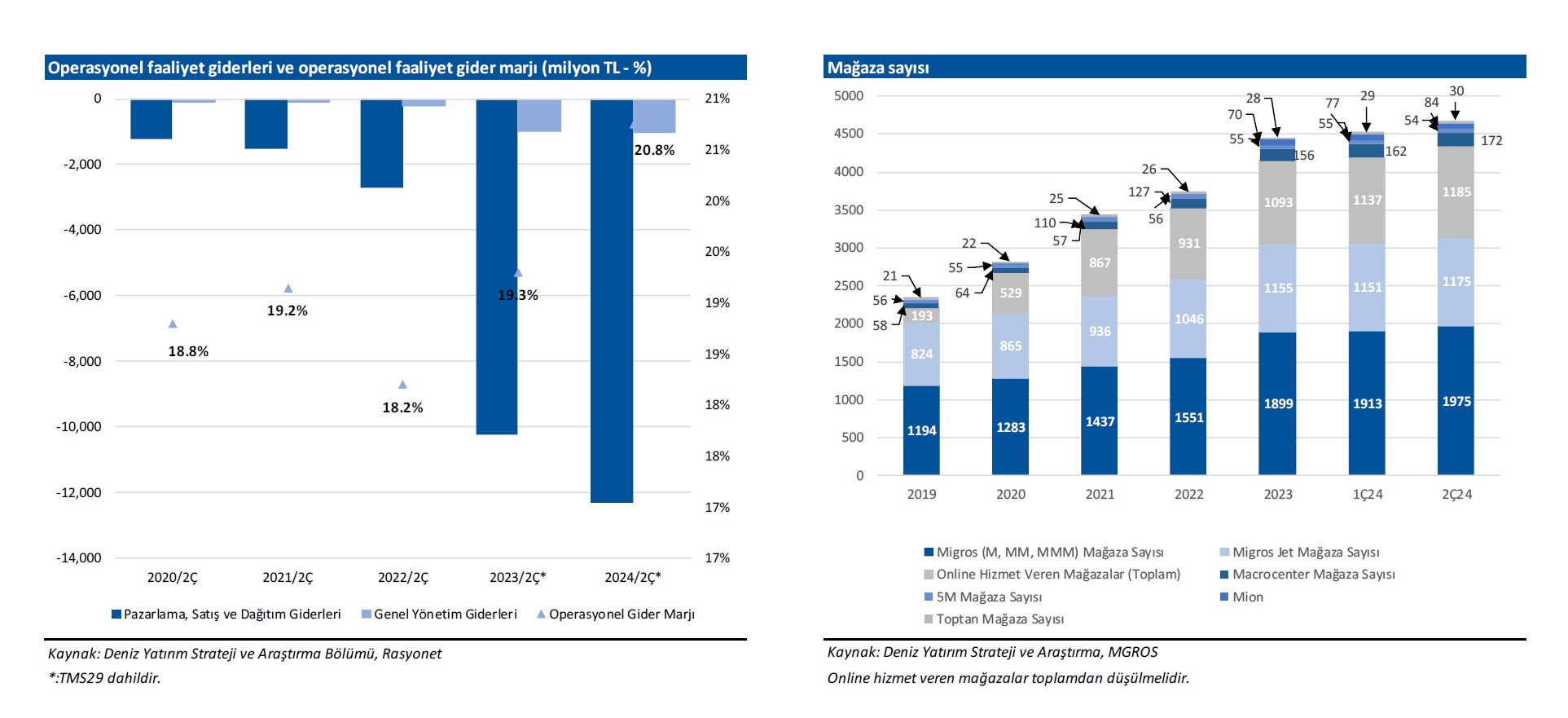

■ Operasyonel giderler. 2Ç24 dönem sonu itibarıyla toplam çalışan sayısı 52.108 kişidir. Yeni mağaza açılışlarıyla operasyonel alan genişlerken, online kanalda da etkinlik artırılırdı. Faaliyet gideri/satışlar rasyosu, 2Ç24 döneminde bir önceki çeyreğe kıyasla 1,8 puan gerileyerek %20,8 olarak gerçekleşti.

■ Diğer faaliyet giderleri. Şirket’in diğer faaliyet giderleri kalemindeki artış dikkat çekmektedir. 2Ç23 döneminde 1.154 milyon TL olan gider kalemi, 2Ç24 döneminde 4.079 milyon TL olarak gerçekleşti. Bu artışta, vadeli alımlardan kaynaklanan 3.917 milyon TL’lik faiz gideri ana etken oldu (Ortalama vadeli alım faiz oranları 2024 için %47,03; 2023 için %12,5). 3Ç24 döneminde de vadeli alımlardan kaynaklanan faiz giderinin karlılık üzerinde olumsuz etkisini göreceğimizi değerlendiriyoruz.

■ Şirket, 3Ç24 döneminde varlık satışları gerçekleştirip KAP bildirimi yapmıştır. İlgili satışlar i) Antalya Kepez ilçesinde yer alan ve üzerinde Antalya Kipa Alışveriş Merkezi'nin bulunduğu gayrimenkul Sınırlı Sorumlu Atabilge Antalyapark Konut Yapı Kooperatifi ile Fidanlar İnşaat Taahhüt San. ve Tic. A.Ş.'ye 875.000.000 TL + KDV bedel ile ii) Ramstore Kazakistan’ı yükümlülükleri ile beraber %100 paylarının devri için, mevcut parite (23.07.2024) ile yaklaşık 34,5 milyon USD (21.578.200 USD + 11.800.000 Euro) karşılığında satışını gerçekleştirmiştir. İlgili satışların net kar üzerinde olumlu etkisi olacağını düşünüyoruz.

■ 3Ç24 dönemi. Beklentimiz, Şirket’in 71.837 milyon TL satış geliri, 4.105 milyon TL FAVÖK ve 1.781 milyon TL net kar kaydedebileceği yönünde. Hatırlatmak gerekirse, Migros, 3Ç23 döneminde ise TMS 29 etkileri hariç bırakıldığında 41.722 milyon TL satış geliri, 3.036 milyon TL FAVÖK ve 2.174 milyon TL net kar açıklamıştı.

■ 2024’ün son çeyreğine doğru. Şirket 2024 yılına ait beklentilerini anlaşılabilir olması açısından hem enflasyon muhasebesi dahil hem de enflasyon muhasebesiz olarak paylaşmıştı. 2Ç24 sonuçlarıyla birlikte beklentilerini yukarı yönlü güncellemişti. Enflasyon muhasebesi dahil beklentiler; i) yaklaşık %10 satış geliri büyümesi ii) %4,5-5,0 FAVÖK marjı yönündedir. Enflasyon muhasebesiz beklentileri ise; i) yaklaşık %75 üzerinde satış geliri büyümesi ii) %8,0-%8,5 aralığında FAVÖK marjı iii) yaklaşık 8 milyar TL yatırım harcaması yönündedir. Bunun yanı sıra Şirket, 2024 yılında yaklaşık 350 mağaza açmayı planladığını duyurdu. Şirket’in son çeyrekte rekabetçi yapısını sahip olduğu dağıtım kanalları sayesinde koruyacağını ve yıl sonu için açıkladığı beklentilerini gerçekleştireceğini düşünüyoruz.

■ Genel Değerlendirme: Mevcut durumda, MGROS için 12-aylık hedef fiyatımız 774,90 TL, önerimiz ise AL yönündedir. Hisse, yıl başından itibaren BIST 100 endeksinin %19 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 11,9x F/K ve 18,6x FD/FAVÖK çarpanlarından işlem görmektedir. MGROS’u 19 Aralık 2023 tarihinden bu yana, 330,97 TL ortalama maliyet ile Döngüsel Portföyümüzde taşıdığımızı hatırlatmak isteriz. Söz konusu tarihten bu yana MGROS, son kapanış rakamına göre, nominal bazda %25, BIST 100 endeksine göre rölatifte ise %9 düzeylerinde performans sergilemiştir.

■ Migros Ticaret'i i) çoklu kanal yetkinliği ii) online operasyonları iii) yüksek kurumsal yönetimi iv) uzun vadeli büyümeyi sağlamak için yeni iştiraklerle dönüşüm içinde olması v) nakit yaratma kapasitesindeki iyileşme dolayısıyla beğeniyoruz.