Deniz Yatırım PGSUS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Pegasus (PGSUS) için hedef fiyat ve tavsiyesini paylaştı.İ şte

.png)

Deniz Yatırım, PGSUS-Pegasus için hedef fiyatını 340 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Nötr

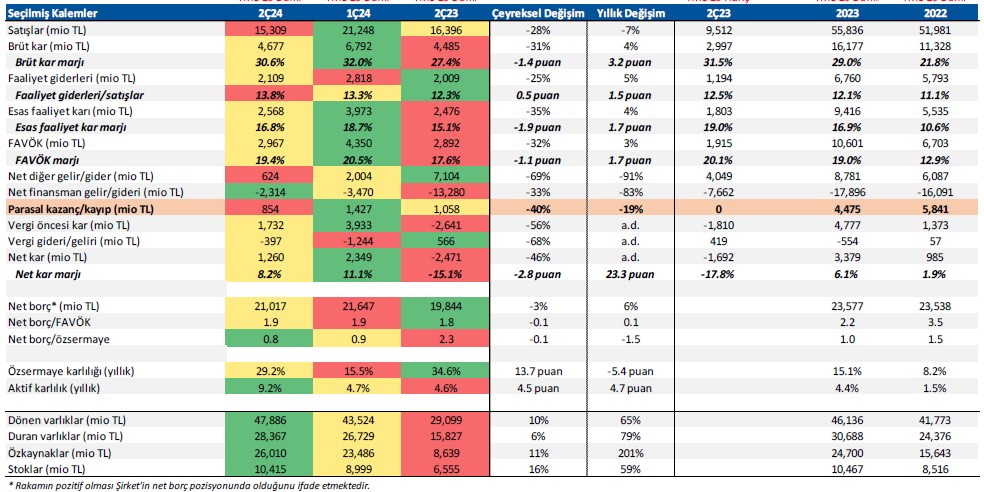

Enflasyon muhasebesi uygulanmış verilere göre, Ülker Bisküvi, 2Ç24 döneminde 15.309 milyon TL satış geliri (Konsensus: 17.140 milyon TL / Deniz Yatırım: 15.293 milyon TL), 2.967 milyon TL FAVÖK (Konsensus: 3.240 milyon TL / Deniz Yatırım: 3.013 milyon TL) ve 1.260 milyon TL net kar (Konsensus: 1.664 milyon TL / Deniz Yatırım: 1.268 milyon TL) açıkladı.

Muhasebe değişikliği nedeniyle 2Ç24 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 854 milyon TL’lik olumlu etki oluştu. Ülker Bisküvi için Deniz Yatırım Strateji ve Araştırma Bölümü olarak 1 Ağustos 2024 tarihli Günlük Bültenimizde beklentilerimizi paylaşmıştık. Enflasyon muhasebesi etkilerini içeren 2Ç24 finansallarında, satış geliri baskılanırken, FAVÖK ve net kar rakamlarında olumlu seyir devam etti.

Karlılık rakamlarını önemli görmemize rağmen, açıklanan finansal sonuçların hisse performansı üzerinde önemli bir etki yaratmayacağı düşüncesindeyiz.

■ Şirket, 6A24 döneminde yıllık bazda toplam satış hacimlerini artırmayı başardı. Satış geliri 2Ç24 döneminde geçen seneye kıyasla %7 azalarak 15.309 milyon TL olarak gerçekleşti.

■ 2Ç24 döneminde brüt kar geçen seneye kıyasla %4 oranında artarak 4.677 milyon TL’ye ulaşırken, brüt kar marjı 3,2 puan artarak %30,6'ya yükseldi.

■ 2Ç24 döneminde FAVÖK geçen seneye kıyasla %3 artışla 2.967 milyon TL seviyesine yükselirken, FAVÖK marjı %19,4 seviyesinde, geçen yılın aynı döneminin 1,7 puan üzerinde gerçekleşti.

■ Net kar tarafına baktığımızda ise Şirket, 2Ç24 döneminde, 2Ç23’te zarar gerçekleşirken, 1.260 milyon TL net kar açıkladı.

■ Şirket, 2Ç24 döneminde 624 milyon TL seviyesinde net diğer gelir (2Ç23: 7.104 milyon TL net diğer gelir) ve 2.314 milyon TL seviyesinde net finansman gideri (2Ç23: 13.280 milyon TL net finansman gideri) kaydetti. Özellikle, net finansman giderindeki belirgin azalış net karı olumlu etkiledi. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 854 milyon TL’lik olumlu etki oluştu.

■ 2Ç24 dönem sonu itibariyle Şirket’in 21.017 milyon TL net borç pozisyonu bulunmaktadır (1Ç24: 21.647 milyon TL net borç). Net borç/FAVÖK oranı ise 2Ç24 dönem sonu itibariyle 1,9x seviyesindedir (1Ç24: 1,9x).

■ Şirket, 2024 yılına dair hedeflerini bir önceki çeyrekte paylaşmıştı. Buna göre; Şirket, i) 85 milyar TL net satışlar ii) yaklaşık %18,5 FAVÖK marjı hedeflemektedir.

■ Genel değerlendirme: Makro setimizde yaptığımız değişiklikler çerçevesinde, Ülker için hedef fiyatımız 173,60 TL’den 232,50 TL’ye yukarı yönlü revize ederken, önerimiz ise AL yönünde devam ettiriyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %44 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 8,1x F/K ve 7,0x FD/FAVÖK çarpanlarından işlem görmektedir. ULKER’i 13 Aralık 2022 tarihinden bu yana, 38,36 TL ortalama maliyet ile, Döngüsel Portföyümüzde taşıdığımızı ve mevcut pozisyonu ile beğenmeye devam ettiğimizi önemle hatırlatmak isteriz. Söz konusu tarihten bu yana ULKER, son kapanış rakamına göre, nominal bazda %304, BIST 100 endeksine göre rölatifte ise %114 düzeylerinde performans sergilemiştir.