Deniz Yatırım SAHOL için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Sabancı Holding (SAHOL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

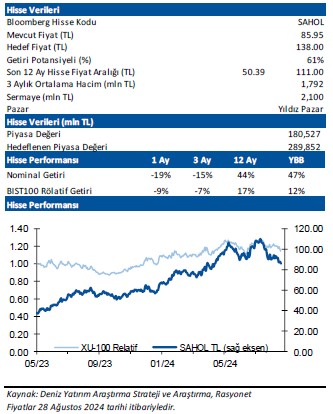

Deniz Yatırım, SAHOL-Sabancı Holding için hedef fiyatını 138 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Nötr

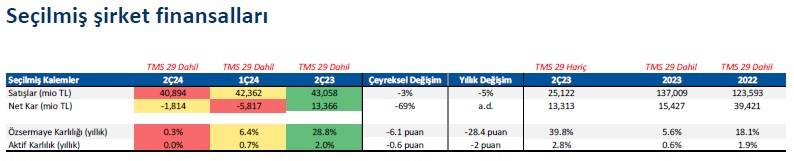

Sabancı Holding 2Ç24’te 1.814 milyon TL net zarar (Konsensus: 4.011 milyon TL net zarar / Deniz Yatırım: 2.961 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 12.631 milyon TL’lik olumsuz etki oluştu.

2Ç24 finansallarında, parasal kayıp nedeniyle net zarar kaydedildi. Azalan solo net nakit pozisyonuna karşılık beklentilerin altında gerçekleşen net zarar dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde önemli bir etki yaratmayacağı düşüncesindeyiz.

■ Sabancı Holding’in kombine satış gelirleri 2Ç24’te yıllık bazda %9,5 artışla 255.055 milyon TL düzeyinde gerçekleşti. Kombine gelirler içerisinde en yüksek büyümeyi %50 ile banka segmenti gerçekleştirdi.

■ Kombine FAVÖK ise yıllık %59 daralma ile 25.667 milyon TL olurken, söz konusu azalışta banka ve enerji segmentlerindeki düşüşler etkili oldu.

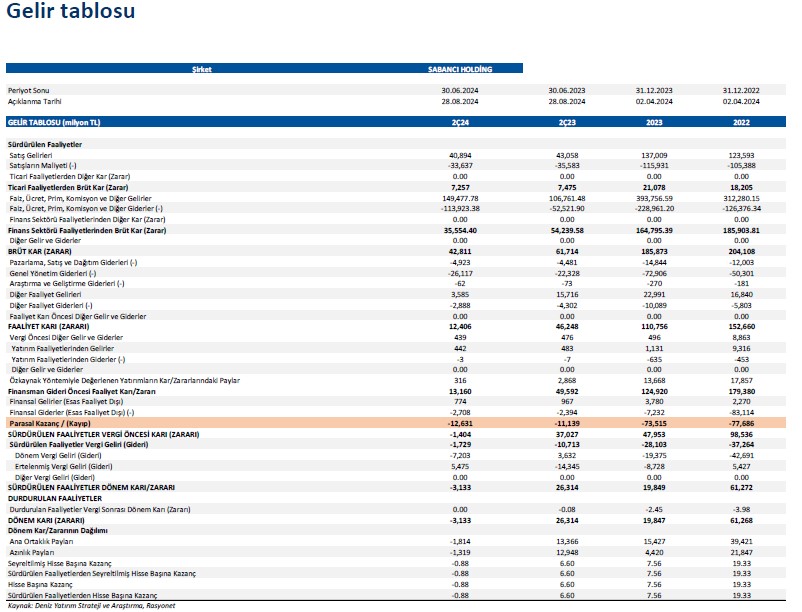

■ Enerjisa Üretim, 2Ç24’te elektrik fiyatlarındaki düşüş ve yüksek finansman giderleri nedeniyle yıllık %27 azalışla 12.447 milyon TL satış geliri, %83’lük daralma ile 5.147 milyon TL FAVÖK (tek seferlik gelir/giderler hariç) ve %89

azalışla 2.482 milyon TL net kar kaydetti. Diğer yandan, Holding’in finansal tablosunda özkaynak yöntemiyle değerlenen yatırımlar kalemi altında %50 oranında payı bulunduğu Enerjisa Üretim’in defter değeri Mart 2024 sonunda 48,6 milyar TL iken Haziran 2024 dönemi sonunda 52,8 milyar TL’ye yükseldi.

■ Şirket 2Ç24 döneminde 1.814 milyon TL seviyesinde net zarar kaydetti. TMS 29 dahil olarak 2Ç23’te de 13.366 milyon TL net kar kaydedilmişti. Net zararda banka ağırlıklı yüksek parasal varlık pozisyonunun yarattığı parasal kayıp etkili olmuştur.

■ Konsolide özkaynak karlılığı 2023 yıl sonunda %7,0 iken 2024 yılının ilk yarısı sonunda %0,3 (tek seferlik etkiler hariç tutulduğunda %3,4) seviyesine geriledi.

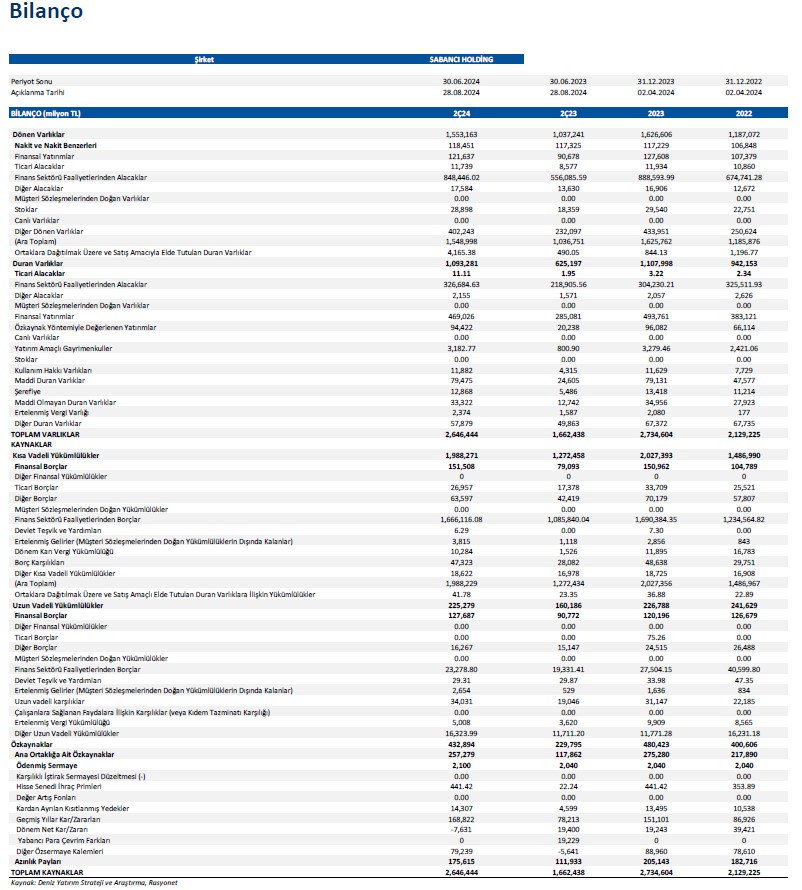

■ Holding’in solo net nakit pozisyonu Mart 2024 sonunda 14,4 milyar TL iken Haziran 2024 dönemi sonunda 12 milyar TL oldu. Banka dışı net borç/FAVÖK rasyosu ise Haziran 2024 sonunda 1,3x ile Holding'in orta vadeli hedeflerinde işaret ettiği 2,0x’in oldukça altında kalmaya devam ederken, bilgilendirme notunda güçlü bilanço yapısının Holding'in gelecekte cazip yatırım fırsatlarını değerlendirip yeni ekonomide büyüme taahhüdünü yerine getirmesine olanak sağlayacağı belirtildi.

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, net kar rakamında belirgin azalışa neden olurken, TMS 29 etkisi hariç 13.313 milyon TL net kar kaydedilmişti.

■ Genel değerlendirme: Sabancı Holding için 12-aylık hedef fiyatımızı 138,00 TL, önerimizi de AL olarak sürdürüyoruz. SAHOL’ü 12 Mayıs 2023 tarihinden bu yana, 41,55 TL ortalama maliyet ile Model Portföyümüzde taşıdığımızı ve mevcut pozisyonu ile beğenmeye devam ettiğimizi önemle hatırlatmak isteriz. Söz konusu tarihten bu yana SAHOL, son kapanış rakamına göre, nominal bazda %107, BIST 100 endeksine göre relatifte de %3 düzeylerinde performans sergilemiştir. Şirket, bugün 2024 yılı ikinci çeyrek sonuçlarına ilişkin bir telekonferans gerçekleştirecek. Hisse, yıl başından itibaren BIST 100 endeksinin %12 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 0,7x PD/DD çarpanıyla işlem görmektedir.