Deniz Yatırım SELEC için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Selçuk Ecza (SELEC) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

Deniz Yatırım, SELEC-Selçuk Ecza için hedef fiyatını 65,4 TL'den 57,8 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Olumsuz

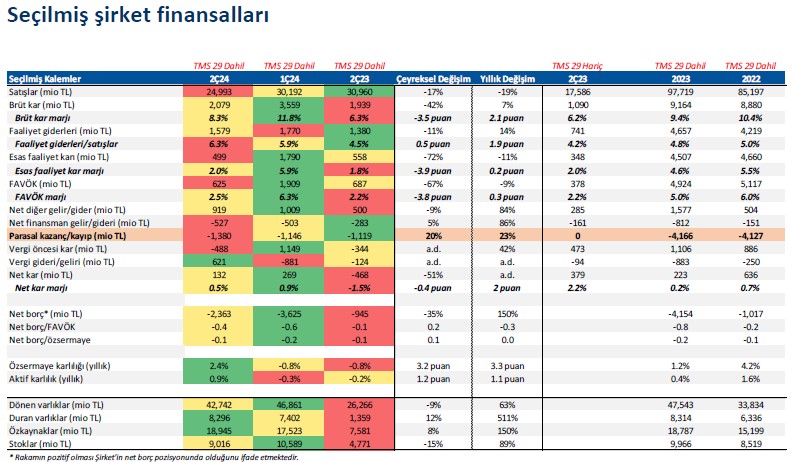

Enflasyon muhasebesi uygulanmış verilere göre, Selçuk Ecza, 2Ç24’te 24.993 milyon TL satış geliri, 625 milyon TL FAVÖK ve 132 milyon TL net kar açıkladı. Muhasebe değişikliği nedeniyle 2Ç24 döneminde finansallarında, parasal kazanç/kayıp kalemi altında 1.380 milyon TL’lik olumsuz etki oluştu.

Enflasyon muhasebesi etkilerini içeren 2Ç24 finansallarında, satış geliri ve FAVÖK yıllık bazda azalırken, net kar kalemi ise pozitif tarafa geçti. Bir önceki çeyrekte, ilaç fiyatlarında yukarı yönlü düzenleme yapıldığı için büyüme ve marjlar güçlü seyretmişti.

Açıklanan zayıf finansal sonuçların hisse performansı üzerindeki olumsuz etkiyi derinleştireceği düşüncesindeyiz.

■ 6A24’te Şirket’in pazar payı, TL bazında %36,06, kutu bazında ise %36,14 olarak gerçekleşti. 6A23’te Şirket’in pazar payı, TL bazında %38,54, kutu bazında ise %38,99 olarak gerçekleşmişti.

■ Şirket’in satış geliri, 2Ç24’te yıllık bazda %19 azalış ile 24.993 milyon TL olarak gerçekleşti.

■ 2Ç24’te FAVÖK yıllık bazda %9 azalış ile 625 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 0,3 puan artarak %2,5 olarak gerçekleşti. Bu dönemde, brüt karın daha iyi performans göstermesine rağmen artan faaliyet giderleri/satışlar rasyosu FAVÖK marjı üzerinde baskı oluşturdu.

■ Şirket, 2Ç24’te 132 milyon TL net kar açıkladı. Net kar marjı %0,5 olarak gerçekleşti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 1.380 milyon TL’lik olumsuz etki oluştu. Ek olarak, net finansman gideri net kar üzerinde baskı oluştururken, vergi geliri kaydedilmesi ise destekleyici oldu.

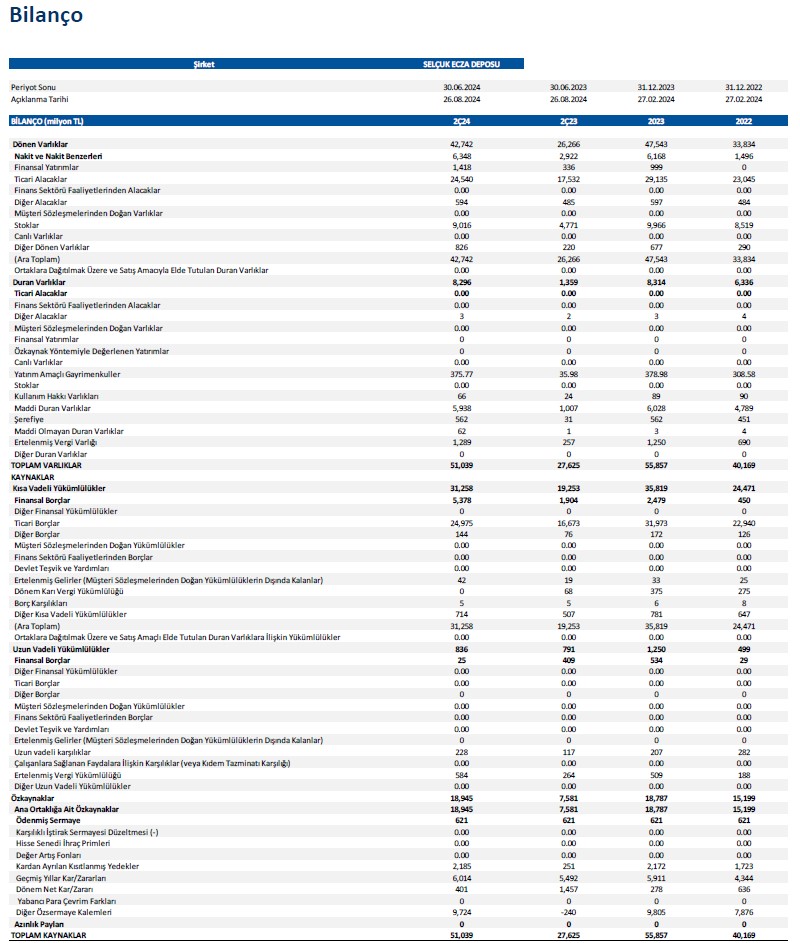

■ 2Ç24 dönem sonu itibariyle Şirket’in 2.363 milyon TL net nakit pozisyonu bulunmaktadır (1Ç24: 3.625 milyon TL net nakit). Net nakit/FAVÖK oranı ise 2Ç24 sonu itibariyle 0,4x seviyesinde gerçekleşti (1Ç24: 0,6x).

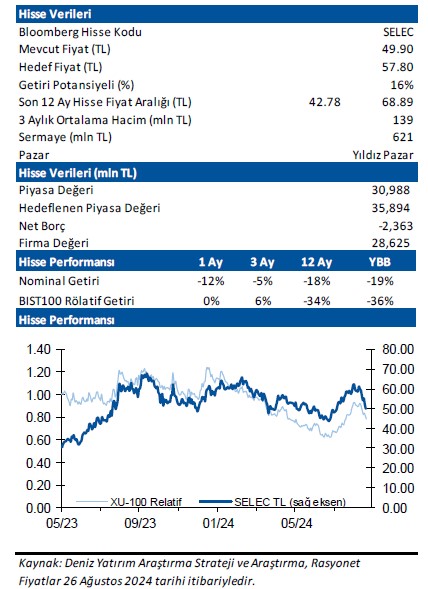

■ Genel değerlendirme: Azalan net nakit pozisyonunu ve makro setimizdeki değişiklikleri modelimize yansıtmamız sonucunda, SELEC için 12-aylık hedef fiyatımızı 65,40 TL’den 57.80 TL’ye revize ediyoruz, önerimizi ise TUT olarak devam ettiriyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %36 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre 4,8x FD/FAVÖK çarpanıyla işlem görmektedir.