Deniz Yatırım SISE için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Şişecam (SISE) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, SISE-Şişecam için hedef fiyatını 76.98 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Olumsuz

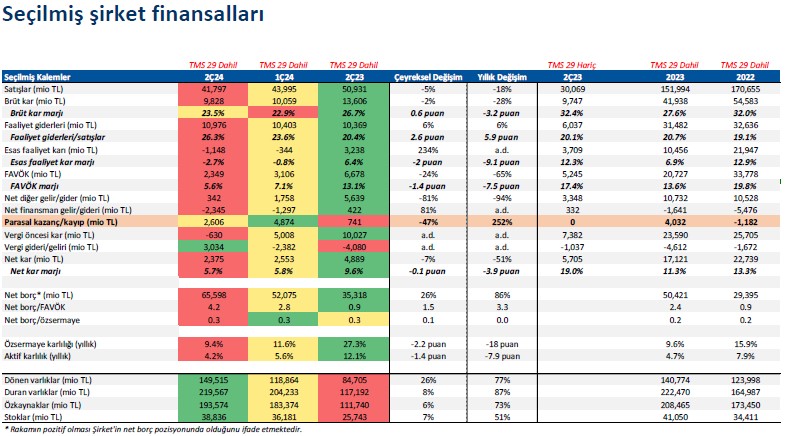

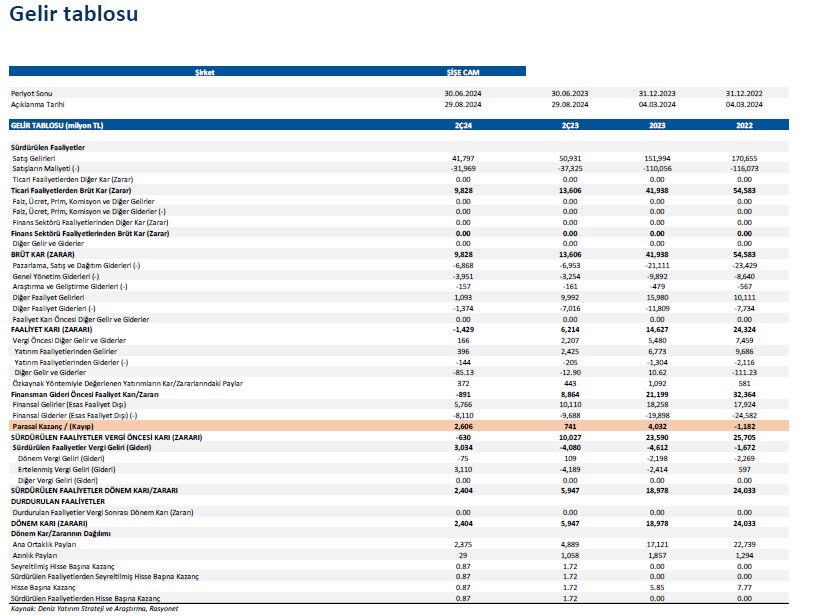

Enflasyon muhasebesi uygulanmış verilere göre, Şişecam, 2Ç24 döneminde, 41.797 milyon TL satış geliri, 2.349 milyon TL FAVÖK ve 2.375 milyon TL net kar açıkladı. Muhasebe değişikliği nedeniyle 2Ç24 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 2.606 milyon TL’lik olumlu etki oluştu.

Enflasyon muhasebesi etkilerini içeren 2Ç24 dönemi finansallarında, satış geliri, FAVÖK ve net karda azalış gerçekleşirken Şişecam UK tarafından gerçekleştirilen Eurobond ihracı ile nakit akışında iyileşme gerçekleşti.

Eurobond ihracı kaynaklı nakit akıştaki iyileşmenin yatırımcı algısı üzerindeki beklenen toparlanmada ilk etap açısından etkili olamayacağını düşünerek açıklanan finansalları muhasebe kayıtları açısından olumsuz olarak değerlendiriyoruz.

■ Şişecam, 1Y24 döneminde 2,7 milyon ton cam, 2,3 milyon ton soda külü ve 1,8 milyon ton endüstriyel hammadde üretimi gerçekleştirdi.

■ Şişecam’ın satış geliri 2Ç24 döneminde %18 azalarak 41.797 milyon TL olarak gerçekleşti. 1Y24 döneminde ise %17 azalarak 85.792 milyon TL olarak gerçekleşti. Paylaşılan bilgilendirme notunda, satış gelirindeki düşüşün

fiyatlama kaynaklı olduğu görülmektedir. Detaylarına bakacak olursak:

➢ Mimari cam tarafında, %21’lik hacim artışına karşılık, fiyatlandırma, ürün karması ve kur etkisi %31’lik negatif etki oluşturmuştur.

➢ Endüstriyel cam tarafında, %7’lik hacim azalışına karşılık, fiyatlandırma, ürün karması ve kur etkisi %10’luk pozitif etki oluşturmuştur.

➢ Cam ev eşyası tarafında, yatay seviyede hacim gerçekleşirken, fiyatlandırma, ürün karması ve kur etkisi %11’lik negatif etki oluşturmuştur.

➢ Cam ambalaj tarafında, %5’lik hacim artışına karşılık, fiyatlandırma, ürün karması ve kur etkisi %21’lik negatif etki oluşturmuştur.

➢ Kimyasallar tarafında, %1’lik hacim azalışına ek, fiyatlandırma, ürün karması ve kur etkisi %34’lük negatif etki oluşturmuştur.

➢ Enerji tarafında, %52’lik hacim artışına karşılık, fiyatlandırma, ürün karması ve kur etkisi %63’lük negatif etki oluşturmuştur.

■ 2Ç24 döneminde brüt kar %28 azalışla 9.828 milyon TL seviyesine gerilerken, brüt kar marjı 3,2 puan azalışla %23,5 seviyesinde gerçekleşti.

■ Şirket, brüt kardaki azalışın temellerini; i) alıcı piyasası dinamiklerinin durgun talep nedeniyle fiyatları enflasyona göre ayarlama esnekliğini sınırlaması nedeniyle düşük fiyatlama ortamına bağlı olarak satış gelirlerindeki düşüş ii) TÜFE endeksindeki değişime kıyasla daha düşük TL değer kaybının uluslararası operasyonların sonuçlarının TL'ye çevrilmesindeki sınırlayıcı etkisi olarak açıklamıştır.

■ Şirket, yüksek kapasite kullanım oranı ve maliyet yönetimi çabaları sayesinde brüt kardaki azalışı sınırlandırmıştır.

■ 2Ç24 döneminde FAVÖK %65 azalışla 2.349 milyon TL seviyesine gerilerken, FAVÖK marjı 7,5 puan azalışla %5,6 seviyesinde gerçekleşti.

■ Şirket, 2Ç24 döneminde yıllık bazda %51 azalışla 2.375 milyon TL net kar açıkladı.

■ Şirket, 2Ç24 döneminde 342 milyon TL seviyesinde net diğer gelir (2Ç23: 5.639 milyon TL net gelir) ve 2.345 milyon TL seviyesinde net finansman gideri (2Ç23: 422 milyon TL net finansman gideri) kaydetti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 2.606 milyon TL’lik olumlu etki oluştu.

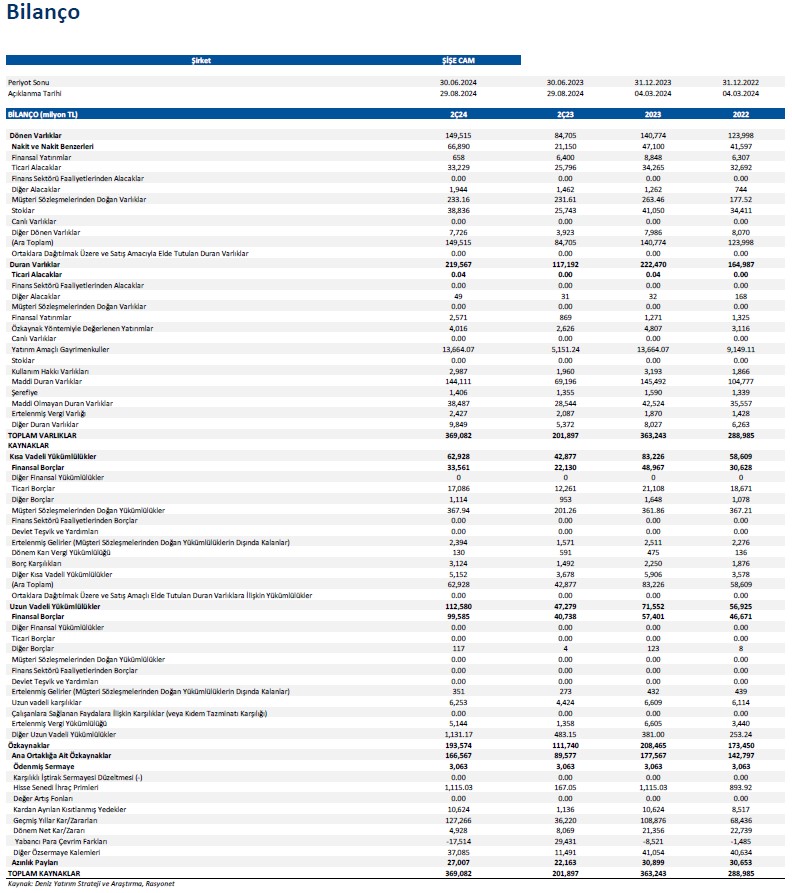

■ 2Ç24 dönemi sonu itibarıyla Şirket’in 65.598 milyon TL net borç pozisyonu bulunmaktadır (1Ç24: 52.075 milyon TL net borç). Net borç/FAVÖK oranı ise 2Ç24 dönem sonu itibariyle 4,2x seviyesindedir (1Ç24: 2,8x).

■ Şirket’in finansal yükümlülüklerinin %80'i döviz cinsindendir (%18 EUR, %62 USD). Uzun vadeli yükümlülükler ise brüt borcun %75'ine karşılık gelmektedir (2023: %54).

■ Şişecam, yılın ikinci çeyreğinde işletme faaliyetlerinden 4.200 milyon TL (2Ç23: 15.862 milyon TL nakit girişi) nakit girişi, yatırım faaliyetlerinden 3.111 milyon TL (2Ç23: 14.847 milyon TL nakit çıkışı) ve Şişecam UK tarafından gerçekleştirilen Eurobond ihracı ile finansman faaliyetlerinden kaynaklanan 27.473 milyon TL (2Ç23: 6.173 milyon TL nakit çıkışı) net nakit girişi açıkladı. Bu dönemde yabancı para çevrim farkları öncesi 28.562 milyon TL nakit girişi oldu. 2Ç24 dönem sonu itibarıyla yabancı para çevrim farkı sonrası nakit ve nakit benzerleri, bir önceki çeyreğe göre 34.026 milyon TL artarak 66.729 milyon TL seviyesine yükseldi.

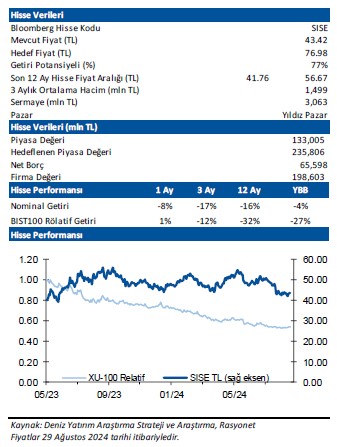

■ Genel değerlendirme: Mevcut durumda, Şişecam için 12-aylık hedef fiyatımız 76,98 TL ve AL yönündedir. Hisse, yıl başlangıcından itibaren BIST 100 endeksinin %27 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 8,5x F/K ve 12,7x FD/FAVÖK çarpanlarından işlem görmektedir.