Deniz Yatırım TAVHL için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım, TAVHL-TAV Havalimanları için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, TAVHL-TAV Havalimanları için hedef fiyatını 425.5 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Tav Havalimanları, 2Ç24’te 411 milyon EUR gelir (Konsensus: 380 milyon EUR / Deniz Yatırım: 392.4 milyon EUR), 129 milyon EUR FAVÖK (Konsensus: 129 milyon EUR / Deniz Yatırım: 133 milyon EUR) ve 72 milyon EUR net kar

(Konsensus: 58 milyon EUR/ Deniz Yatırım: 54.9 milyon EUR) açıkladı. Tav Havalimanları’nın, 2Ç24’te beklentilerle paralel güçlü finansal sonuçlar açıklaması, 2024 yılını güçlü sonuçlarla tamamlayacağına yönelik beklentileri pekiştirdi. Artan yolcu sayısı paralelinde güçlenen finansal sonuçlara ek net borçtaki azalışla sonuçların hisse performansı üzerinde olumlu bir etki yaratacağını düşünüyoruz.

■ Şirket’in hizmet verdiği toplam yolcu sayısının 6A23’e göre %17 artış göstermesi, Paris Lounge Network şirketinin TAV İşletme Hizmetleri altında tam konsolide edilmeye başlanması, fiyat artışları ve Ankara’nın muhasebe kayıt sistemindeki değişiklik yılın ilk yarısında Tav Havalimanları’nın ciro büyümesindeki ana dinamikler olarak karşımıza çıkmaktadır. 6A24’te satışa geliri geçen yılının aynı dönemine göre %31 artarak 732.1 milyon Euro’ya, 2Ç24 döneminde ise satış gelirleri 2023 yılı aynı döneme göre %33 artarak 411 milyon Euro’ya ulaşmıştır.

■ 2Ç24’te FAVÖK 2023 yılı aynı döneme göre %26 artışla 129 milyon Euro olarak gerçekleşmiştir. 6A24 döneminde ise FAVÖK 2023 yılı aynı döneme göre %47 artışla 215.4 milyon Euro olarak gerçekleşmiştir. Bu dönemde FAVÖK marjı 3,2 puan artarak %29,4 seviyesine yükselmiştir. FAVÖK artışında, güçlü ciro büyümesinin yanında nakit faaliyet giderlerinin daha yavaş artması etkili olmuştur.

■ Şirket, 2Ç24’te 72 milyon Euro net kar açıklamış, 6A24 döneminde ise toplam net karı 81 milyon Euro’ya ulaşmıştır. Net kardaki artışın temelleri; i) yüksek FAVÖK büyümesi ii) özkaynak yöntemiyle değerlenen yatırımlarda iyileşme iii) daha düşük net finansman gideri iv) daha düşük vergi gideri olarak açıklanmıştır.

■ Net borç, 1Ç24 dönemine göre %3 azalarak 1.738,5 milyon EUR olarak gerçekleşmiştir (2Ç24:1.787,9 milyon EUR ve 2Ç23:1.849,4 milyon EUR).

■ İcra Kurulu Başkanı Serkan Kaptan’ın faaliyet raporunda “Haziran ayında Kuveyt Uluslararası Havalimanı’nın 10 yıllık işletme ve bakım hizmeti ihalesine teklif verdik. Yatırım gerektirmeyecek olan bu ihaleyi eğer alırsak Şirketimize olan etkisinin bir işletme imtiyazı ihalesine kıyasla çok daha küçük olacağını öngörüyoruz. Bununla birlikte, kazanmamız halinde TAV kalitesini Kuveyt’e de götürebilecek olmaktan dolayı büyük heyecan duyuyoruz” açıklamasını Tav Havalimanları için önemli buluyoruz.

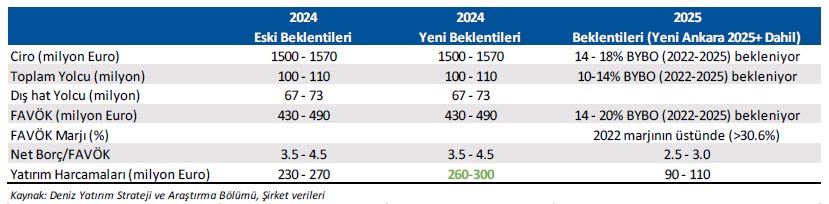

■ Şirket, yıl sonu yatırım harcaması beklentilerinde revizyona gitti. 2024 yılı yatırım harcamaları beklentilerindeki değişikliğin temel nedeni, Almatı'daki güçlü büyüme olarak gösterilmiştir. Aşağıdaki tabloda Şirket’in 2024 ve 2025 yıllarına ait eski ve revize beklentilerini bulabilirsiniz.

■ 8 Temmuz 2024 tarihinde yayınladığımız Havacılık Sektör Raporu’nda da değindiğimiz üzere Tav Havalimanları, takvime uygun şekilde gerçekleştirdiği yatırımlarıyla ön plana çıkmaya devam etmektedir. Şirket, daha önce sıklıkla yatırımcı sunumlarında paylaştığı şekilde, Haziran ayının başında, Almatı Havalimanı yeni dış hatlar terminalinin inşaatının tamamlandığını ve yeni terminal binasının hizmete açıldığını duyurmuştu. 2025 yılının ilk çeyreğinde Antalya yeni terminal yatırımının tamamlanması ve 2025 yıl sonunda da Ankara yatırımının tamamlanması planlanmakta. Şirket, 2Ç24 dönemi finansal sonuçlarının ardından, Antalya yatırımının %84’ünün, Ankara yatırımının %58’inin tamamladığını açıklamıştır.

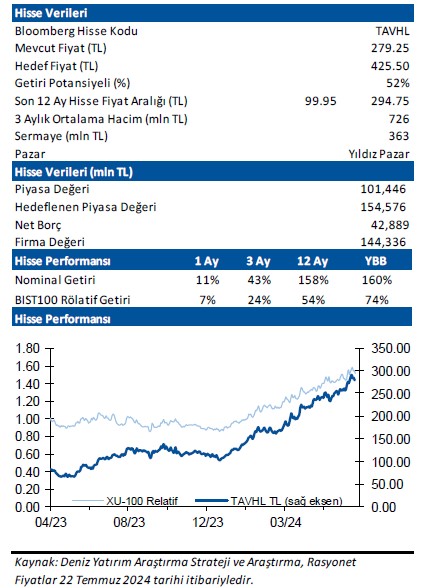

■ Genel Değerlendirme: Mevcut durumda, TAV Havalimanları için 12-aylık hedef fiyatımız 425,50 TL, önerimizi ise AL yönünde. Hisse, yıl başından itibaren endeksin %74 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 9,8x F/K ve 10,0x FD/FAVÖK çarpanlarıyla işlem görmektedir. Ayrıca hatırlatmak isteriz ki, TAV Havalimanlarını 10 Mayıs 2021 tarihinden bu yana Model Portföyümüzde taşımaktayız. Hisse, portföyümüze eklediğimizden bu yana nominal %1069 pozitif performans sergilemiştir.