Deniz Yatırım TOASO için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım TOFAŞ (TOASO) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Deniz Yatırım, TOASO-TOFAŞ için hedef fiyatını 448.8 TL'de tuttu, "al" olan tavsiyesini "gözden geçiriliyor" olarak güncelledi. Raporda şu satırlara yer verildi:

Enflasyon muhasebesi uygulanmış verilere göre, Tofaş 2Ç24 döneminde 23.766 milyon TL satış geliri (Konsensus: 27.721 milyon TL), 2.843 milyon TL FAVÖK (Konsensus: 2.856 milyon TL) ve 1.287 milyon TL net kar (Konsensus: 1.446 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle 2Ç24 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 1.892 milyon TL’lik olumsuz etki oluştu.

Enflasyon muhasebesi etkilerini içeren 2Ç24 finansallarında, tüm kalemlerde düşüş yaşanmasına ek olarak yıl sonu beklentilerinin aşağı yönlü revize edilmesi dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde olumsuz bir etki yaratacağı düşüncesindeyiz.

■ Finansal verilere geçmeden önce üretim ve satış verilerine bakacak olursak; Tofaş’ın, 1Y24 döneminde toplam üretimi geçen yılın aynı döneminde göre 23% azalış gösterdi. Toplam üretim hacmi 94.653 adet oldu.

■ Bu dönemde yurt iç satışları %29 azalış göstererek 74.919 adet, yurt dışı satışları ise %5 azalışla 25.999 adet olarak gerçekleşti.

■ Tofaş’ın satış geliri 2Ç24 döneminde yıllık bazda %42 azalışla 23.766 milyon TL olarak gerçekleşti. Bu dönemde FAVÖK %40 azalışla 2.843 milyon TL seviyesine gerilerken, FAVÖK marjı 1,0 puan azalışla %12 seviyesinde gerçekleşti.

■ Şirket, 2Ç24 döneminde yıllık bazda %58 azalışla 1.287 milyon TL net kar açıkladı.

■ Şirket, 2Ç24 döneminde 432 milyon TL seviyesinde net diğer gelir ve 992 milyon TL seviyesinde net finansman geliri kaydetti. Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 1.892 milyon TL’lik olumsuz etki oluştu.

■ Haziran 2024 sonu itibariyle Şirket’in 663 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2024 sonu: 11.987 milyon TL net nakit). Net nakit/FAVÖK oranı ise 2Ç24 dönemi sonu itibariyle 0,0x seviyesindedir (1Ç24: 0,6x).

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi ciro, FAVÖK ve net kar rakamlarında sırasıyla %76, %76 ve %373 artışa, net kar marjlarında ise 4,3 puan azalışa neden oldu. Ayrıca, enflasyon muhasebesinin daha önce açıklanan 1Ç24 rakamlarında da değişime neden olduğunu ve 3 aylık enflasyon doğrultusunda yeniden düzenlendiğini belirtmek isteriz.

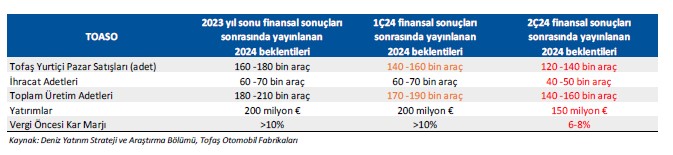

Şirket, 2024 yıl sonu beklentilerinde aşağı yönlü revizyona gitti. Aşağıdaki tabloda Şirket’in 2023 yıl sonu finansal sonuçlarından, bugüne kadar yayınladığı 2024 yıl sonu beklentilerdeki değişikliği görebilirsiniz.

1Y24 döneminde açıklanan satış adetlerine göre güncellenen 2024 yılı beklentilerini karşılama oranlarını aşağıdaki tabloda bulabilirsiniz.

Genel değerlendirme: Tofaş için 12-aylık hedef fiyatımız 448,80 TL seviyesinde bulunurken, AL olan önerimizi Gözden Geçiriliyor şeklinde kısa süreliğine güncelliyoruz. Şirket, 2Ç24 finansallarının ardından bugün telekonferans gerçekleştirecektir. Toplantının ardından Şirket'e ait modelimizi gözden geçireceğimizi ve olası fiyat ve/veya öneri pozisyonlarımızda değişiklik hakkımızı saklı tuttuğumuzu önemle belirtmek isteriz. Hisse, yıl başından itibaren BIST 100 endeksinin %2 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 14,2x F/K ve 9,2x FD/FAVÖK çarpanlarından işlem görmektedir

Genel değerlendirme: Tofaş için 12-aylık hedef fiyatımız 448,80 TL seviyesinde bulunurken, AL olan önerimizi Gözden Geçiriliyor şeklinde kısa süreliğine güncelliyoruz. Şirket, 2Ç24 finansallarının ardından bugün telekonferans gerçekleştirecektir. Toplantının ardından Şirket'e ait modelimizi gözden geçireceğimizi ve olası fiyat ve/veya öneri pozisyonlarımızda değişiklik hakkımızı saklı tuttuğumuzu önemle belirtmek isteriz. Hisse, yıl başından itibaren BIST 100 endeksinin %2 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 14,2x F/K ve 9,2x FD/FAVÖK çarpanlarından işlem görmektedir