Deniz Yatırım TUPRS için hedef fiyat ve tavsiyesini açıkladı

Deniz Yatırım Tüpraş (TUPRS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

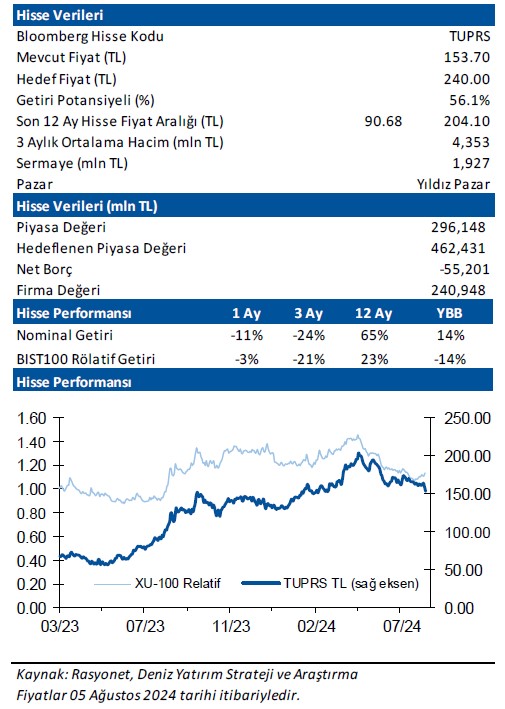

.png)

Deniz Yatırım, TUPRS-TÜPRAŞ için hedef fiyatını 240 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Tüpraş 2Ç24’te 190.716 milyon TL gelir (Konsensus: 188.762 milyon TL / Deniz Yatırım: 193.626 milyon TL), 12.997 milyon TL FAVÖK (Konsensus: 10.132 milyon TL / Deniz Yatırım: 9.719 milyon TL) ve 5.004 milyon TL net kar (Konsensus: 3.740 milyon TL / Deniz Yatırım: 3.301 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 2.687 milyon TL’lik olumsuz etki oluştu.

2Ç24 finansallarında, FAVÖK ve net kar rakamlarında yıllık bazda azalış yaşanırken, beklentilerin sırasıyla %28 ve %34 üzerinde gerçekleşti. Diğer yandan, 2024 yılı ürün marjı beklentisi aşağı yönlü revize edilirken, geçmiş yıl karlarından ek temettü kararı alındı. Bu çerçevede, açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağı düşüncesindeyiz.

■ Şirket’in satış geliri 2Ç24’te yıllık bazda %4 artarak 190.716 milyon TL olarak gerçekleşti. 2Ç24’te Tüpraş’ın satış hacmi yıllık %7 artarak 7,8 milyon ton ile son 7 çeyreğin en yüksek 2Ç rakamına ulaştı.

■ RUP bakımının gerçekleşmesine rağmen operasyonel verimlilik sayesinde kapasite kullanım oranı geçen yıla göre önemli ölçüde iyileşti ve 2Ç24’te kapasite kullanım oranı %93 oldu (2Ç23: %83).

■ Tüpraş’ın ortalama ürün marjı 1Y24’te 12,9 USD/varil seviyesinde gerçekleşti (1Ç24: 14,5 USD/varil).

■ FAVÖK çeyreksel bazda %29 artış, yıllık bazda ise %50 azalışla 12.997 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı brüt karlılıktaki düşüş ve artan operasyonel giderler nedeniyle yıllık 7,4 puan gerileme ile %6,8 oldu.

■ Şirket, 2Ç24 döneminde çeyreksel bazda 13 kattan fazla artışla, yıllık bazda ise %46 azalışla 5.004 milyon TL net kar açıkladı. Operasyonel kardaki düşüşe ek olarak parasal kayıp ve vergi giderindeki artış net kardaki daralmada etkili oldu.

■ Şirket, 2Ç24’te 9 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (2Ç23: 11.349 milyon TL net gider), 1.101 milyon TL seviyesinde net finansman geliri (2Ç23: 3.791 milyon TL net gider) ve 3.920 milyon TL vergi gideri (2Ç23: 186 milyon TL gelir) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 2.687 milyon TL’lik olumsuz etki oluştu.

■ Entek tarafında 2Ç24’te 640 GWs Sıfır Karbon Elektrik satışı gerçekleştirilirken, FAVÖK’e katkı 411 milyon TL seviyesinde gerçekleşti (2Ç23: 541 milyon TL).

■ Haziran 2024 dönemi sonu itibariyle Şirket’in 55.201 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2024 sonu: 51.647 milyon TL). Net nakit/FAVÖK oranı ise Haziran 2024 sonu itibariyle 0,8x seviyesindedir (Mart 2024 sonu: 0,6x).

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi FAVÖK ve net kar rakamlarında sırasıyla %73 ve %30 artış, FAVÖK ve net kar marjlarında ise sırasıyla 0,2 puan ve 1,8 puan azalışa neden oldu. Ayrıca, enflasyon muhasebesinin daha önce açıklanan 1Ç24 rakamlarında da değişime neden olduğunu ve 3 aylık enflasyon doğrultusunda yeniden düzenlendiğini belirtmek isteriz.

■ Tüpraş 2024 yılı beklentilerini kısmen revize etti. Buna göre Şirket, 2024 yılında kapasite kullanım oranı tahminini %85-90, üretim ve satış tahminlerini de sırasıyla yaklaşık 26 milyon ve 30 milyon ton seviyelerinde tutarken, net rafineri marjı tahmini 14 USD/varil seviyesinden 12 USD/varil seviyesine, yatırım harcaması beklentisini de 500 milyon USD’den 400 milyon USD’ye revize etti.

■ Ayrıca, Şirket, kar dağıtım politikası, uzun vadeli şirket stratejisi, yatırım ve finansman politikaları, karlılık ve nakit durumunu dikkate alarak, II-19.1 sayılı Kar Payı Tebliği kapsamında, 23 milyar TL tutarında nakden temettü dağıtılması ve ortaklara ödenecek kâr payının Vergi Usul Kanunu ve TFRS'ye göre hazırlanan finansal tablolarda geçmiş yıl karlarından karşılanmasına karar verildiğini açıkladı. Brüt temettü tutarı son kapanışa göre %7,8 temettü verimliliğine işaret ediyor.

■ Genel Değerlendirme: Son dönemde düşen petrol fiyatlarına karşılık bakım çalışmasının tamamlanması ve yüksek sezonun başlamasının finansallar açısından destekleyici olabileceğini düşünürken, güçlü net nakit pozisyonu, temettü dağıtım politikası ve Stratejik Dönüşüm Planı uzun vadeli olumlu unsurlar olmayı sürdüreceğini tahmin ediyoruz. TUPRS’ı 21 Mart 2022 tarihinden bu yana Model Portföyümüzde taşıdığımızı da hatırlatmak isteriz.

Tüpraş için 12-aylık hedef fiyatımızı 240,00 TL, önerimizi de AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %14 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 6,4x F/K ve 3,4x FD/FAVÖK çarpanlarıyla işlem görmektedir.