Deniz Yatırım zarar açıklayan ARCLK için hedef fiyatını revize etti

2024 yılının ikinci çeyreğinde 432,3 milyon TL'lik zarar açıklayan Arçelik ile ilgili son paylaştığı raporda Deniz Yatırım, Arçelilk (ARCLK) için hedef fiyat ve tavsiyesini revize etti. İşte o rapor...

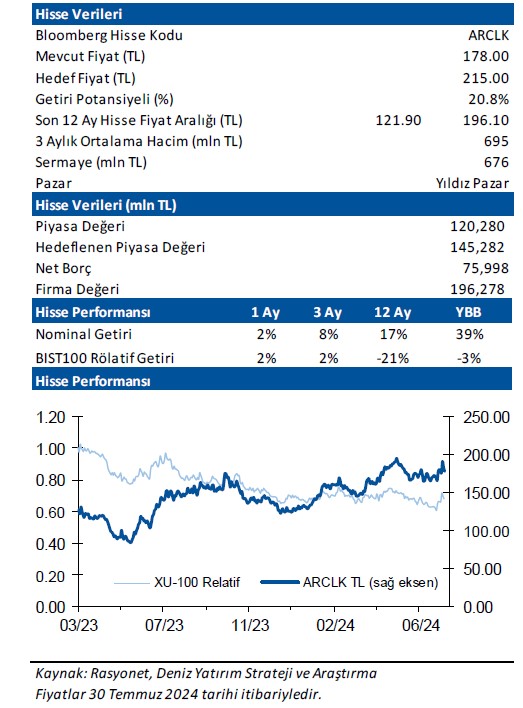

Deniz Yatırım, ARCLK-Arçelik için hedef fiyatını 203 TL'den 215 TL'ye yükseltti, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

Değerlendirme: Olumsuz

Arçelik 2Ç24’te 101.584 milyon TL gelir (Konsensus: 103.966 milyon TL / Deniz Yatırım: 101.899 milyon TL), 4.885 milyon TL FAVÖK (Konsensus: 5.828 milyon TL / Deniz Yatırım: 6.279 milyon TL) ve 432 milyon TL net zarar (Konsensus: 55 milyon TL net zarar / Deniz Yatırım: 276 milyon TL net kar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 1.786 milyon TL’lik olumlu etki oluştu. 2Ç24 finansallarında, FAVÖK azalış gösterirken, geçen senenin aynı döneminin aksine net zarar kaydedildi. Satış gelirinin reel büyüme kaydetmesine karşılık daralan karlılık, artan net borç pozisyonu ve zayıf serbest nakit akımı dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde olumsuz bir etki yaratacağı düşüncesindeyiz.

■ 5A24 döneminde yurt içi beyaz eşya, klima ve TV talebi sırasıyla %+17,5, %+84,7 ve %-10,7 düzeylerinde şekillenirken, Arçelik’in satışları sırasıyla %+13,2, %+80,3 ve %-10,7 seviyelerinde performans gösterdi.

■ 5A24 döneminde, Büyük Britanya, İspanya, Hollanda ve Avusturya gibi pazarlarda önemli ölçüde iyileşme görülürken, Fransa, İtalya ve Belçika’da yavaşlama devam ediyor. Doğu Avrupa’da da tüketici talebi istikrarlı şekilde büyümesini sürdürdü. Diğer yandan, Afrika & Orta Doğu pazarında güçlü büyümeye karşın Asya-Pasifik’te zorluklar devam ediyor.

■ Şirket’in satış geliri 2Ç24’te yıllık bazda %23 artarak 101.584 milyon TL olarak gerçekleşti. Yurt içi satışlar yıllık bazda %1 azalış gösterirken, yurt dışı satışlar %39 büyüme kaydetti. Whirlpool satın almasının tamamlanması ve konsolidasyonu sonrasında toplam satışlara katkısı 2Ç24 dönemi özelinde 25.266 milyon TL düzeyinde gerçekleşti. Toplam satışlar içerisindeki yurt içi payı 2Ç23’teki %39’dan %32’ye gerilerken, yurt dışı payı Whirlpool konsolidasyonun etkisiyle benzer dönemler için %61 seviyesinden %68 seviyesine yükseldi.

■ Ortalama piyasa metal fiyatları yıllık bazda hafif düşmesine karşılık son çeyreklerde artış gösterirken, plastik ham madde fiyatları yıllık bazda önemli ölçüde artış gösterdi ve artış hızı son çeyreklerde hız kazandı.

■ FAVÖK yıllık %44 azalışla 4.885 milyon TL seviyesine gerilerken, FAVÖK marjı yükselen ham madde fiyatları ve artan operasyonel giderlerin etkisiyle 5,7 puan düşüşle %4,8 seviyesinde gerçekleşti. Whirlpool işleminin FAVÖK marjındaki düşürücü etkisi yaklaşık 200 baz puan olarak belirtildi.

■ Şirket, 2Ç24 döneminde 432 milyon TL ana ortaklık net zararı açıkladı. Vergi geliri ve parasal pozisyon kazancına karşılık operasyonel karda azalış ve net finansman gideri net zararda etkili oldu.

Şirket, 2Ç24’te 699 milyon TL seviyesinde esas faaliyetlerden net diğer gider (2Ç23: 501 milyon TL net gider), 4.208 milyon TL seviyesinde net finansman gideri (2Ç23: 4.386 milyon TL net gider) ve 746 milyon TL vergi geliri (2Ç23: 345 milyon TL gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 1.786 milyon TL’lik olumlu etki oluştu.

■ Haziran 2024 sonu itibariyle Şirket’in 75.998 milyon TL net borç pozisyonu bulunmaktadır (Mart 2024 sonu: 60.164 milyon TL net borç). Net borç/FAVÖK oranı ise Haziran 2024 sonu itibariyle 3,7x seviyesindedir (Mart 2024 sonu: 2,9x).

■ Enflasyon muhasebesi etkisi. 2Ç24 finansallarına ilişkin enflasyon muhasebesiz detay paylaşılmazken, geçen yılın aynı dönemi olan 2Ç23 finansallarında, enflasyon muhasebesi FAVÖK ve net kar rakamlarında sırasıyla %73 ve %227 artış, FAVÖK ve net kar marjlarında ise sırasıyla 0,1 puan azalış ve 0,9 puan artışa neden oldu. Ayrıca, enflasyon muhasebesinin daha önce açıklanan 1Ç24 rakamlarında da değişime neden olduğunu ve 3 aylık enflasyon doğrultusunda yeniden düzenlendiğini belirtmek isteriz.

■ Yönetim, 2023 yılı sonuçlarının ardından Whirlpool işlemi hariç 2024 yılına yönelik beklentilerini paylaşmıştı. İkinci çeyrek finansallarının ardından ise Whirlpool işlemi etkileri dahil edilerek revize edildi. Buna göre, Türkiye ciro büyüme beklentisi sabit reel büyüme şeklinde tutulurken, uluslararası ciro büyüme beklentisi (yabancı para olarak) yaklaşık %2 seviyesinden yaklaşık %50 seviyesine yükseltildi. FAVÖK marjı beklentisi yaklaşık %8 düzeyinden yaklaşık %6,5 düzeyine, işletme sermayesi/ciro oranı beklentisi %25’ten küçük olacak şekilde iken yaklaşık %22 seviyesine ve yatırım harcaması beklentisi de yaklaşık 300 milyon EUR’dan yaklaşık 350 milyon EUR’a revize edildi. FAVÖK marjı beklentisinde olası tek seferlik giderlerin dahil edilmediğini not düşmek isteriz.

■ Genel değerlendirme: Yurt içi beyaz eşya talebi öne çekilen talebin etkisiyle yılın ilk yarısında güçlü seyrederken, önümüzdeki dönem açısından zayıflama sinyalleri gelmeye başladı. Diğer yandan, yurt dışı pazarlarda ise özellikle Avrupa tarafında toparlanma işaretleri gözlemlenirken, toparlanmanın boyutu ve Şirket finansallarına yansımalarını takip ediyoruz. Ayrıca, Whirlpool’un konsolidasyonu sonrasında toplam satışlar içerisindeki Batı Avrupa payının 1Ç24’teki %21’den 2Ç24’te %34’e, aynı dönemler için yurt dışı satışların payının da %57’den %68’e yükselmesini önemli bulurken, görece düşük karlılığı dolayısıyla konsolide karlılıkta düşürücü etkiye neden olan Whirlpool tarafında operasyonel performansı iyileştirmeye yönelik atılacak adımları ve yansımalarını yakından izleyeceğiz.

İkinci çeyrek finansallarının ardından makro tahminlerimizdeki revizyon ve açıklanan finansallar doğrultusunda Arçelik için 12-aylık hedef fiyatımızı 203,00 TL’den 215,00 TL’ye yükseltiyor, ancak, sunduğu getiri potansiyeli ve risk/kazanç profili dolayısıyla önerimizi TUT olarak sürdürüyoruz. Whirlpool işleminin etkisinin modelimizde muhafazakâr seviyede yer aldığını, atılacak adımlar ve yansımaları doğrultusunda uzun vadeli tahminlerimizde değişiklik yapma hakkımızı saklı tuttuğumuzu belirtmek isteriz. Hisse, yıl başından bu yana BIST 100 endeksinin %3 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 25,8x F/K ve 9,4x FD/FAVÖK çarpanlarıyla işlem görmektedir.