Dolar dünyanın rezerv parası olmaktan çıkmaya doğru ilerliyor

Küresel rezervlerde doların payı son 22 yılda nerden nereye geldi? Dolar yerini başka bir para birimine mi yoksa altına mı bırakacak?

.png)

Dünyanın rezerv para birimi olarak ABD dolarının düşüşü, özellikle 2007-2008 küresel mali krizinin ardından, yıllardır popüler bir konuşma konusu olmuştur ve bu durumun yaklaşmakta olan çöküşüne ilişkin konuşmalar da uzun süredir gündemde olabilir. Atlantik Konseyi'nin sağladığı abartılı veriler, dünyanın gerçekten de doları yüzyılın başına göre önemli ölçüde daha az kullandığını gösteriyor.

Doların küresel rezervlerdeki payı yüzde 72'den yüzde 58'e geriledi

Atlantik Konseyi'nin Dolar Hakimiyeti Monitörü'ne göre, doların küresel rezervlerdeki payı 2024'te %58 seviyesinde gerçekleşti; bu, küresel rezervlerin %72'sini oluşturduğu 2002 yılına göre %14'lük bir düşüş anlamına geliyor.

Raporda, "ABD doları, İkinci Dünya Savaşı'ndan bu yana dünyanın önde gelen rezerv para birimi olarak hizmet ediyor" denildi. "Bugün dolar, dünya çapındaki yabancı rezerv varlıklarının değerinin yüzde 58'ini temsil ediyor. En çok kullanılan ikinci para birimi olan euro, döviz rezervlerinin yalnızca yüzde 20'sini oluşturuyor.”

Atlantik'teki araştırmacılar, "Fakat son yıllarda ve özellikle Rusya'nın Ukrayna'yı işgal etmesinden ve Yediler Grubu'nun (G7) mali yaptırımları daha sonra artırmasından bu yana, bazı ülkeler dolardan uzaklaşma niyetlerinin sinyallerini vermeye başladı." Konsey dedi.

BRICS'in uygulamaları doların gücünü zorluyor

Dolarsızlaştırmanın hızı son yıllarda arttı ve araştırmacılar bu eğilimi hızlandıran bir gelişmeye dikkat çekti: BRICS'in büyümesi.

"Geçtiğimiz yirmi dört ay boyunca, BRICS üyeleri (Brezilya, Rusya, Hindistan, Çin ve Güney Afrika'dan oluşan ve yakın zamanda Mısır, Etiyopya, İran ve Birleşik Arap Emirlikleri'ni de ekleyen grup; Suudi Arabistan katılmayı düşünüyor) Raporda, ticaret ve işlemlerde ulusal para birimlerinin kullanımını aktif olarak teşvik ettiği belirtildi. "Aynı zamanda Çin, alternatif ödeme sistemini ticaret ortaklarına genişletiyor ve Renminbi'nin uluslararası kullanımını artırmaya çalışıyor." ifadeleri yer aldı.

Kurumun raporunda, "Proje, bireysel üyelerin ulusal para birimleriyle daha fazla ticaret yapma niyeti sinyali vermesi ve BRICS'in küresel GSYİH'deki artan payı nedeniyle BRICS'i doların statüsüne yönelik potansiyel bir zorluk olarak tanımlıyor. BRICS para birimleri arasında Renminbi, ticaret ve rezerv para birimi olarak dolarla rekabet etme potansiyeli en yüksek olanıdır." iddiasında bulunuldu.

Çin'in para transfer sistemi CIPS, Swift'e alternatif olabilecek mi?

Raporda belirlenen ve Çin'in inşa ettiği alternatif finansal altyapının artan gücünü vurgulayan iki temel göstergenin, "Çin'in BRICS ülkeleriyle takas hatları ve Çin'in Sınır Ötesi Bankalararası Ödeme Sistemine (CIPS) üyeliği" olduğunu yazdılar.

Araştırmacılar, Haziran 2023 ile Mayıs 2024 arasında "CIPS'e altmış iki doğrudan katılımcının eklendiğini ve şu anda 142 doğrudan ve 1.394 dolaylı katılımcıdan oluştuğunu" buldu.

"SWIFT, 11.000'den fazla bağlantılı bankayla hala açık ara baskın oyuncu" dediler. "Doğrudan CIPS katılımcıları SWIFT'e veya dolara güvenmeden işlemleri tamamlayabildiğinden, renminbi kullanımına ilişkin geleneksel göstergeler gerçek değeri eksik gösteriyor olabilir."

Çin, CIPS'e ortak ekleme konusunda ilerleme kaydederken, araştırmacılar "Doların birincil küresel rezerv para birimi olarak rolünün yakın ve orta vadede güvende olduğunu" ifade etti.

"Dolar küresel olarak döviz rezervlerinde, ticari faturalarda ve döviz işlemlerinde hakim olmaya devam ediyor. Euro da dahil olmak üzere tüm potansiyel rakiplerin yakın gelecekte dolara meydan okuma yeteneği sınırlıdır." denildi.

BRICS'in kendi iç ödeme sistemi geliştirilebilir mi?

BRICS içi ödeme sisteminin geliştirilmesiyle ilgili olarak Atlantik Konseyi, böyle bir sistem etrafındaki müzakerelerin "erken aşamalarda olduğunu, ancak üyelerin birbirleriyle sınır ötesi toptan satış odaklı ikili ve çoklu anlaşmalara vardıklarını" tespit etti.

Araştırmacılar, "Bu anlaşmaların düzenleme ve likidite sorunları nedeniyle ölçeklendirilmesi muhtemelen zordur ancak zamanla bir döviz platformunun temelini oluşturabilir" dedi.

Doların duruşuna yönelik en büyük tehdit Çin

Çin, doların duruşuna yönelik en büyük tehdidi oluştururken, emlak piyasasının çökmesi de dahil olmak üzere son zamanlardaki mücadeleleri, renminbinin döviz rezervlerinde dolar karşısında kazandığı zeminin bir kısmını kaybetmesine neden oldu.

Raporda, "2023'ün son çeyreğinde, Pekin'in takas hatları aracılığıyla renminbi likiditesine aktif desteğine rağmen, renminbinin küresel döviz rezervleri içindeki payı, 2022'deki yüzde 2,8'lik zirveden yüzde 2,3'e düştü" denildi. "Rezerv yöneticileri, Çin ekonomisine ilişkin endişeler, Pekin'in Rusya-Ukrayna savaşındaki konumu ve ABD ile G7 ile artan gerilimler nedeniyle Renminbi'yi jeopolitik açıdan riskli bir para birimi olarak algılıyor olabilir." denildi.

Atlantik Konseyi tarafından belirlenen "rezerv para biriminin altı temel niteliğine" dayanarak, ABD dolarının ardından rezerv para birimi olmaya en uygun olanı euro ve onu renminbi takip ediyor.

Raporda, "Dolar ve euro toplu olarak küresel döviz rezervlerinin yaklaşık yüzde 80'ini oluşturuyor" denildi. "Dolar payı uzun vadede çok mütevazı bir düşüş eğilimi gösterirken, kaybettiği pay da arttı.

Dolar aynı zamanda uluslararası piyasada "her on döviz işleminden dokuzunu" oluşturuyor ve bu da "doların forex piyasalarındaki 'araç' veya aracı rolünü yansıtıyor, bu da tüccarlar için işlem maliyetlerini en aza indiriyor ve doların finansal ağlardaki merkeziliğini güçlendiriyor." denildi.

Borçlanmalar dolar üzerinden yapılıyor

Raporda, "Borçlanma senetleri özel sektörün değer depolaması için bir kanal sağlıyor" denildi. "Dolar, euro ve sterlin birlikte, ödenmemiş uluslararası borçlanma senetlerinin yüzde 90'ından fazlasını oluşturuyor. 2008 Küresel Mali Krizinin ardından dolar, 2000'li yılların başlarında kaybettiği payı geri aldı.”

Yazarlar, "Ulusal sınırlar ötesindeki veya yabancı para cinsinden olan bankacılık taleplerinin yaklaşık yüzde 45'i dolar cinsinden tutuluyor" dedi. "Dolar, kısmen araç para birimi rolünün bir sonucu olarak, uluslararası bankacılık sistemindeki en önemli para birimi olmaya devam ediyor."

Altın doların tahtını sallayabilir mi?

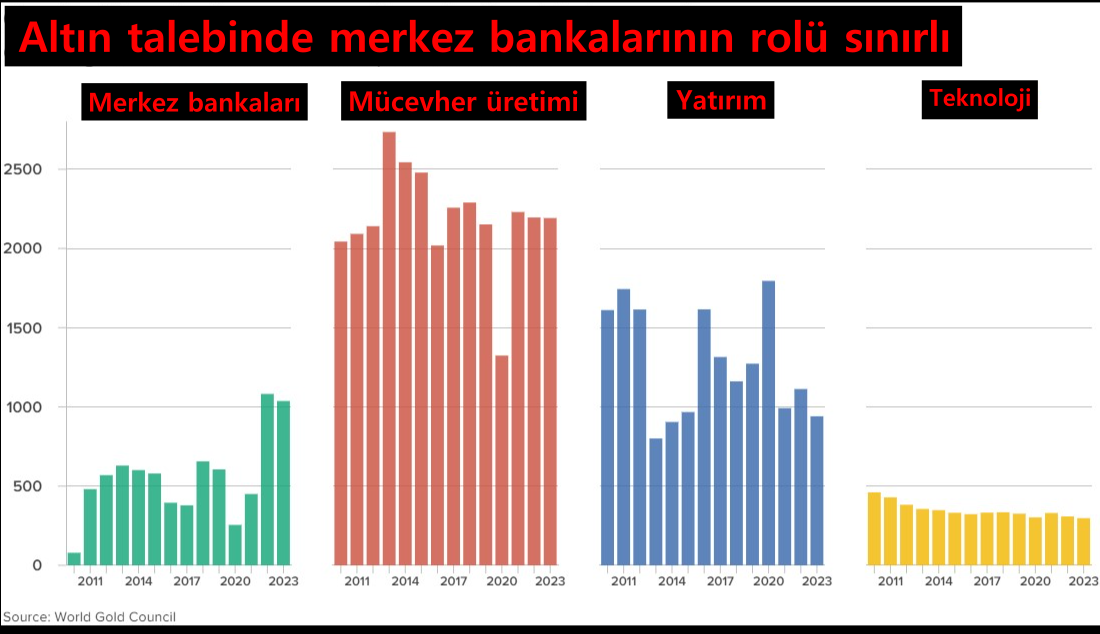

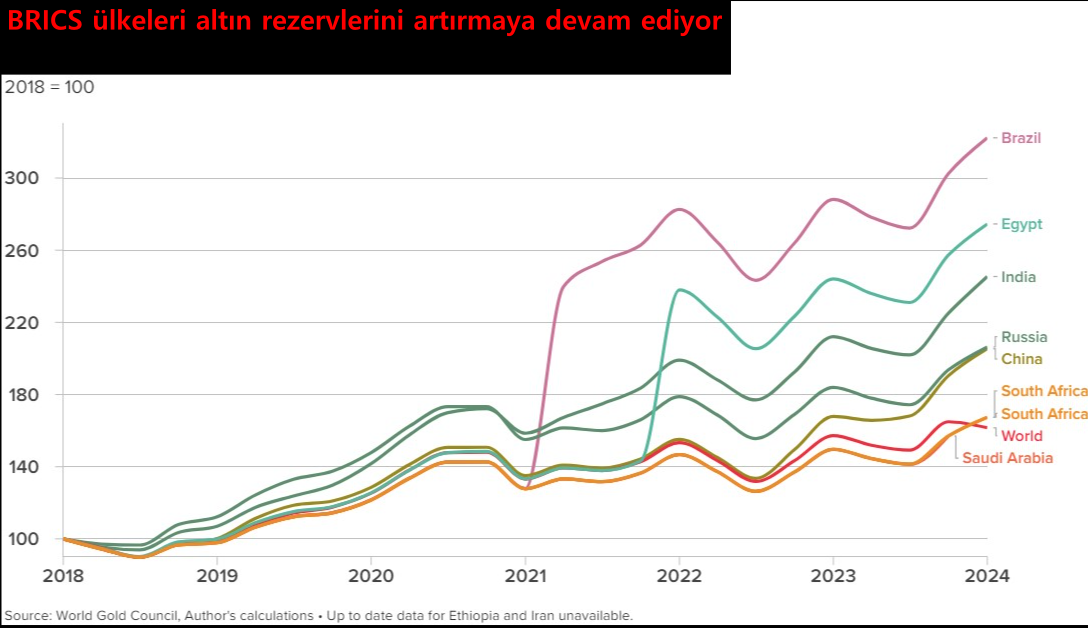

Diğer para birimleri ABD doları karşısında zemin kazanmakta zorlanırken Atlantik Konseyi, BRICS üyelerinin gözüne giren bir emtianın bulunduğunu kaydetti: altın.

Raporda, "Gelişen piyasalar son dönemdeki altın alımlarındaki artışa neden oldu" denildi. "2018'den bu yana BRICS'in tüm üyeleri, tarihsel olarak yüksek fiyatlara rağmen altın varlıklarını dünyanın geri kalanına göre daha hızlı artırdı."

Yazarlar, "Birçok gelişmiş ekonomi, yüzyıllar boyunca büyük altın rezervleri biriktirdi ve bunları, İkinci Dünya Savaşı'nın sona ermesinin ardından altın standardını korumak için 20. yüzyıl boyunca elinde tuttu" dedi. "Son araştırmalar, gelişmiş ekonomilerin artık ekonomik şok risklerine karşı korunmak için altın varlıklarını artırmayı planladıklarını gösteriyor. Bu, önümüzdeki birkaç yıl içinde küresel altına olan talebi daha da artıracak.”

"Gelişmekte olan piyasalar rezervlerinin çoğunu döviz cinsinden tutma eğiliminde, ancak altının payı da istikrarlı bir şekilde artıyor" diye eklediler.

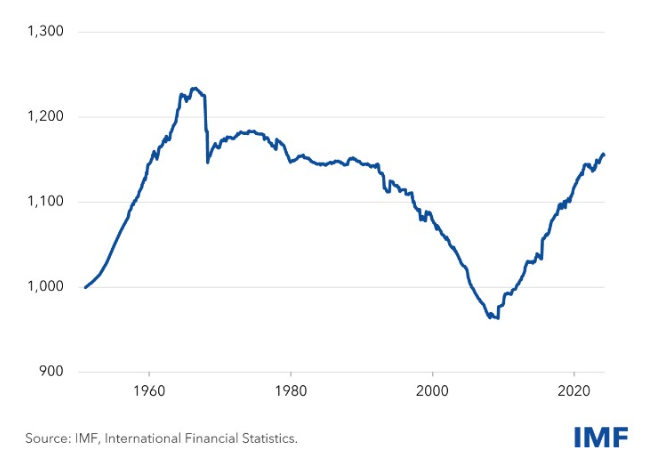

Altının rezervlerdeki payı 2019'da artmaya başladı

Daha ince ayrıntılara inen yazarlar, altının uluslararası rezerv portföylerindeki payının "2019'da artmaya başladığını ve salgının başlamasının ardından hızlanarak bugün yaklaşık %10'dan neredeyse %16'ya yükseldiğini" kaydetti. Merkez bankaları şu anda kolektif olarak 35.000 tondan fazla altın tutuyor; bu, şimdiye kadar çıkarılan tüm altının neredeyse %20'sine tekabül ediyor.”

Gelişmekte olan ülke merkez bankalarının altın satın almasının nedenleri arasında değerli metalin "jeopolitik risk karşısında seçenekler sunması; enflasyona karşı koruma sağlar; Yüzyıllardır değerini koruduğu ve herhangi bir kredi riski taşımadığı için özellikle daha geniş ekonomik kriz anlarında güvenli liman varlığı olarak kabul edilir; ve dolar değerindeki dalgalanmalara karşı bir koruma sağlıyor” dedi yazarlar.

Takı imalatı, altına olan talebin ana nedeni olarak gösterildi.

Raporda, "Metal aynı zamanda külçeler, madeni paralar ve ETF'ler şeklindeki kurumsal olmayan acenteler tarafından da bir yatırım aracı olarak kullanılıyor" denildi. "Elektriksel iletkenliği, dövülebilirliği ve korozyona dayanıklılığı nedeniyle altın elektronikte, endüstriyel ekipmanlarda ve diş hekimliğinde de kullanılıyor.”

"Merkez bankasının altına olan talebi geleneksel olarak metalin diğer talep etkenleri karşısında gölgede kalıyor, ancak merkez bankaları 2022'den bu yana talebi artırdı" dediler. "Bu yükseliş yalnızca Rusya'nın Ukrayna'yı işgaliyle değil, aynı zamanda dünya çapında enflasyonun yükselişiyle, doların güçlenmesiyle ve artan jeopolitik belirsizlikle de örtüşüyor."

Yazarlar, "Merkez bankalarının neredeyse üçte biri 2024'te altın rezervlerini artırmayı planlıyor" sonucuna vardı. "Euro bir zamanlar doların uluslararası rolüne rakip olarak görülse de, halen çok geride kalmaya devam ediyor ve çekici bir rezerv para birimi olarak zayıflıyor. Rusya'ya uygulanan 2022 yaptırımları rezerv yöneticilerine euronun kendilerini dolarla benzer jeopolitik risklere maruz bıraktığının sinyalini verdi. Dolardan riskten kurtulmak isteyenler altına yöneldi.”

IMF'nin Haziran ayındaki bir raporu, Atlantik Konseyi'nin raporunu doğruladı ve "merkez bankaları ve hükümetlere tahsis edilen yabancı rezervlerin doların payında devam eden kademeli bir düşüş" olduğu tespitini yaptı.

Raporda, "Çarpıcı bir şekilde, ABD dolarının son yirmi yılda azalan rolü, diğer 'dört büyük' para biriminin (euro, yen ve pound) paylarındaki artışlarla eşleşmedi" ifadeleri kullanıldı. "Daha ziyade, Avustralya doları, Kanada doları, Çin renminbisi, Güney Kore wonu, Singapur doları ve Kuzey Kore para birimi dahil olmak üzere geleneksel olmayan rezerv para birimleri olarak adlandırdığımız para birimlerinin payındaki artış eşlik etti.

"Bu geleneksel olmayan rezerv para birimleri, çeşitlendirme ve nispeten cazip getiriler sağladıkları ve yeni dijital finansal teknolojilerin (otomatik piyasa yapımı ve otomatik likidite gibi) gelişmesiyle birlikte satın alınması, satılması ve elde tutulması giderek daha kolay hale geldiğinden rezerv yöneticileri için caziptir. yönetim sistemleri)," diye açıkladı IMF.

IMF raporunda ayrıca ABD'nin Ukrayna'yı işgal etmesinden sonra Rusya'ya uyguladığı mali yaptırımların ardından merkez bankalarının altın iştahının arttığına da değinildi.

"Geçmişte uygulanan mali yaptırımlar, merkez bankalarının rezerv portföylerini, dondurulma ve yeniden dağıtılma riski taşıyan para birimlerinden, ülkede depolanabilecek ve böylece altın lehine mütevazı bir şekilde kaydırmasına neden oldu. Raporda, yaptırım riskinden muaf olduğu ifade edildi. "Bu çalışma aynı zamanda merkez bankalarının altın talebinin küresel ekonomik politika belirsizliğine ve küresel jeopolitik riske olumlu tepki verdiğini de gösterdi."

"Bu faktörler, bazı gelişmekte olan piyasa merkez bankalarının daha fazla altın biriktirmesinin arkasında yatıyor olabilir" diye eklediler. "Ancak bu eğilim üzerinde fazla durmadan önce, altının rezervlerdeki payının hala tarihsel olarak düşük kaldığını hatırlamakta yarar var.

IMF, "Özetle, uluslararası para ve rezerv sistemi gelişmeye devam ediyor" dedi. "Daha önce vurguladığımız modeller (dolar hakimiyetinden kademeli olarak uzaklaşma ve küçük, açık, iyi yönetilen ekonomilerin geleneksel olmayan para birimlerinin yeni dijital ticaret teknolojileriyle mümkün kılınan artan rolü) bozulmadan kalıyor."