Ereğli Demir Çelik (EREGL) ne kadar kar açıklayacak, İş Yatırım çalışmasını açıkladı

Borsa İstanbul'a yeni bir şirket geliyor: Beta Enerji. Peki hisseler kaçtan satılacak, adil fiyat ne

.png)

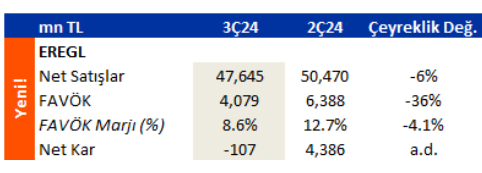

Borsa İstanbul'un önemli şirketlerinden Ereğli Demir Çelik (EREGL) 21-25 Ekim haftasında üçüncü çeyrek bilançosunu açıklayacak. İş Yatırım bugün yayınladığı raporda açıklanacak mali tablolar ile ilgili olarak şu değerlendirmeyi yaptı:

" Ürün fiyatlarındaki gerileme nedeniyle ciro ve ton başına karlılıkta çeyreklik bazda düşüş. Zayıf operasyonel performans ve finansal giderler nedeniyle net zarar rakamı. "

İş Yatırım, Eredğli Demir Çelik'in üçüncü çeyrekte zarar açıklamasını bekliyor.

İş Yatırım, EREGL hisseleri için AL tavsiyesini koruyor. İş Yatırım'ın 13 Temmuz'da revize ettiği EREGL değerlendirmesi şöyle:

Ereğli Demir Çelik Hisse Senedi | EREGL

- Hedef Fiyatı: 64,50

- Getiri Potansiyeli: %32

2023 yılı, deprem felaketi sonucu İsdemir tesislerinde üretimin geçici olarak durması, çelik fiyatlarındaki gerilemenin faaliyet karlılığını baskılaması, yüksek ertelenmiş vergi giderleri gibi nedenlerle Erdemir için zor bir yıl olurken 2024’ün şirket için bir toparlanma yılı olmasını bekliyoruz. 2024 yılı için i) satış hacminde düşük baz etkisi kaynaklı çift haneli büyüme, ii) ton başına FAVÖK’te 2019'dan bu yana devam eden tesis modernizasyonlarından beklenen verimlilik kazançlarının desteğiyle iyileşme (2023: 89$, 2024T: 130$), iii) ertelenmiş vergi giderlerinde azalma sonucu güçlü net kar büyümesi öngörüyoruz. Erdemir’in Net Sıfır Yol Haritası’nı yalnızca çelik sektörünün yeşil dönüşümü yolunda bir adım değil, aynı zamanda şirketin hammadde ve enerji tüketiminde kendine yetebilirliğini artırma stratejisinin bir uzantısı olarak görüyoruz. GES ve peletleme tesisi yatırımlarının Erdemir'in uzun vadeli ortalama ton başına FAVÖK’ünü yıllık 50$ artıracağını hesaplıyoruz. Ayrıca, açıklanan büyük yatırım paketinin orta-uzun vadede şirketin temettü politikası üzerinde önemli bir etkisi olmasını beklemiyoruz.

Riskler

Küresel durgunluk nedeniyle çelik fiyatlarında gerileme, düşük iç talep nedeniyle Çin’in ihracatı artırması, üretim ve ihracata yönelik kısıtlamalar neticesinde hammadde fiyatlarında artış ile Türk lirasında beklenenden daha az değer kaybının aşağı yönlü temel riskler olduğunu düşünüyoruz. Dünya genelinde para politikalarında beklenenden daha hızlı gevşeme, Çin’de üretimin sınırlandırılmasına yönelik alınacak kararlar ile ithal ürünlere gelecek ilave vergiler değerlememizde yukarı yönlü riskleri oluşturuyor.