Garanti BBVA Yatırım AKBNK için hedef fiyat ve tavsiyesini açıkladı

Garanti BBVA Yatırım Akbank (AKBNK) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Garanti BBVA Yatırım, AKBNK-Akbank için hedef fiyatını 82 TL, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

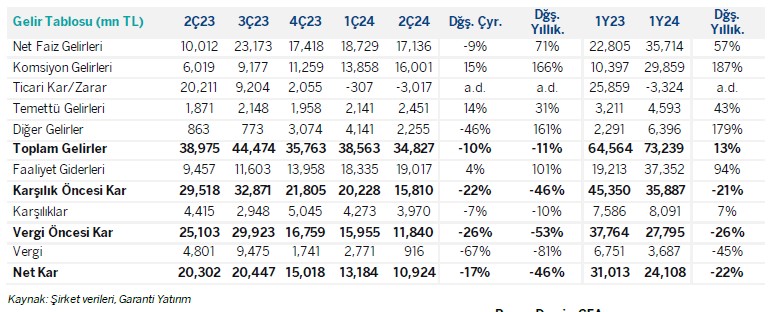

Akbank 2Ç24’de çeyreksel %17, yıllık bazda ise %46 azalma ile 10,924mn TL net kar açıkladı. Açıklanan net kar, bizim beklentimiz olan 10,977mn TL ve piyasa beklentisi olan 10,759mn TL’ye yakın gerçekleşti. Akbank’ın özkaynak karlılığı yılın ilk yarısında %22.4 oldu. (2023: %37.9). Akbank 2024 yılında %30 üzerinde özkaynak karlılığı beklentisini yüksek 20’li rakamlar olarak aşağı revize etti. %4 civarı beklenen net faiz marjının %3 civarı olarak aşağı revize edilmesi karlılık beklentisini aşağı çekti. Bu çeyrekte beklendiği gibi artan fonlama maliyetleri marjı baskılarken, güçlü komisyon gelirleri ve aktif kalitesi karlılığı destekleyen faktörler oldu.

Öne çıkan başlıklar;

Büyüme tarafında tüketici kredileri sayesinde TL krediler yılbaşına göre %21 büyüdü. Ayrıca, mevduat tarafında TL büyüme yılbaşına göre %18 oldu. Dolayısıyla, TL kredi mevduat oranı yılbaşına göre sadece 1 puan arttı ve %84 oldu. Bankanın Akbank AG hariç YP kredi büyümesi ise %32 ile dikkat çekici. Banka YP kredi büyümesini %20 üzeri olarak revize etti. Net faiz marjı artan fonlama maliyeti neticesinde çeyreklik 62 baz puan azaldı ve %2.1 oldu. Banka marj tarafında 2024 yılında %4 civarı bir marj beklentisini %3 olarak aşağı revize etti. Komisyon gelirleri ödeme sistemler kaynaklı olarak yıllık bazda %187 ile güçlü büyüdü. Akbank, bu göstergede yıllık %80 üzeri büyüme beklentisini %100 üzeri olarak revize etti. Faaliyet giderleri tarafında ise, zorluklar devam ediyor. Yıllık büyüme %94, gider/gelir oranı %56 seviyesinde (2023: %32). Banka, %70 gider büyümesi ve yüksek 40’lı seviyelerde gider/gelir oranı beklediğini açıkladı.

Takip tarafında ise güçlü görünüm devam ediyor. Takip oranı takip satışları ve bilanço silmeleri neticesinde yıllık bazda 0.1 puan azaldı ve %2.1 oldu. Bankanın net takip girişi önceki çeyrekteki 1.2mlr TL seviyesine göre 3.3mlr TL olarak gerçekleşti.. Risk maliyeti sadece 47baz puan olurken, banka bu göstergede 150 baz puan aşağısı beklentisini 100 baz puan altı olarak revize etti.

Piyasa etkisinin nötr olmasını bekliyoruz

Açıklanan finansalların beklentilere yakın olmasından dolayı piyasa etkisinin nötr olmasını bekliyoruz. Akbank için “Endeks Üzeri Getiri” tavsiyemizi ve 12A hedef fiyatımızı 82.00TL koruyoruz.