Garanti BBVA Yatırım CCOLA için hedef fiyat ve tavsiyesini açıkladı

Garanti BBVA Yatırım Coca-Cola (CCOLA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Garanti BBVA Yatırım, CCOLA-Coca Cola İçecek için hedef fiyatını 97,1 TL'den 82,5 TL'ye düşürdü, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

Beklentilere Yakın Sonuçlar

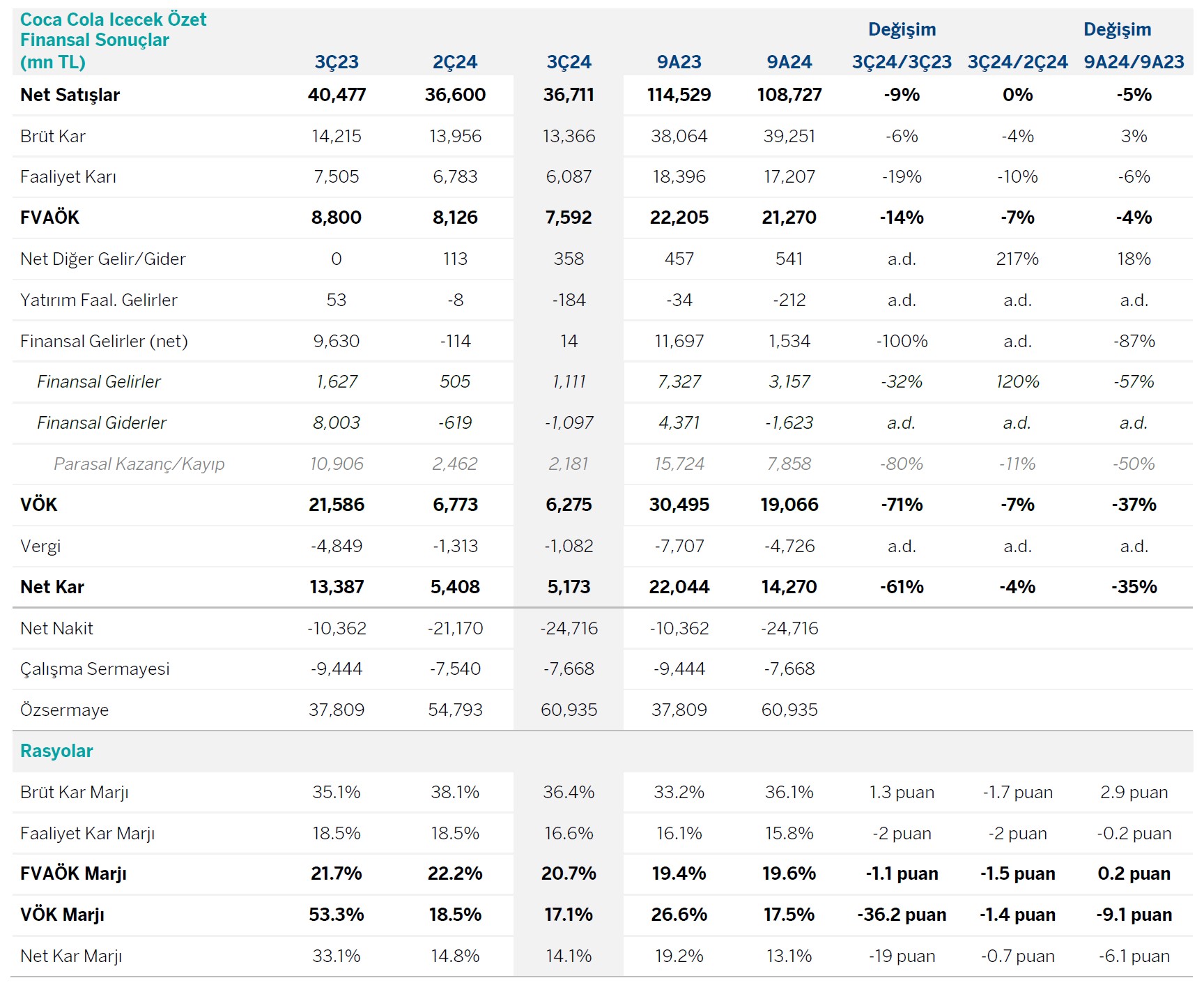

CCOLA’nın 3Ç24’te çeyreklik satış geliri yıllık bazda piyasa beklentisinin %8 altında 36,711mn TL oldu. Net kar ise beklentilerin hafif üzerinde 5,173mn TL olarak gerçekleşti (beklenti: 4,930mn TL). Düşük gelire rağmen operasyonel verimlilik net karın beklentilerin bir miktar üzerinde gelmesinde önemli rol oynamıştır.

3Ç24'te konsolide satış hacmi yıllık bazda %9.2 azalarak 438 milyon ünite kasaya geriledi. Yıllardır süregelen enflasyonun kümülatif etkisi ve Orta Doğu’daki çatışmaların yansıması Türkiye ve Pakistan'daki operasyonları olumsuz etkiledi ve satış hacmi sırasıyla %12.2 ve %22.9 düşüş kaydetti.

Kur etkisinden arındırılmış net satış gelirleri yıllık bazda %9.3 azaldı.

Türkiye 3Ç24'te brüt kar marjında yıllık bazda 5.5pp iyileşme kaydederken, uluslararası operasyonlar yıllık bazda 2.7pp daralma gösterdi. Sonuç olarak, konsolide brüt kar marjı yıllık bazda 1.3pp artışla %36.4 olarak gerçekleşti.

FVAÖK piyasa beklentilerine paralel gerçekleşti. Şirket 3Ç24’te 7,592mn TL FVAÖK açıklarken, FVAÖK marjı ise yıllık bazda 1.1pp daraldı ve %20.7 olarak gerçekleşti. Piyasanın beklentisi %19.7 ve bizim beklentimiz ise %21.5 FVAÖK marjı olması yönündeydi. Yıllık bakıldığında, FVAÖK’te %14 küçülme vardır. Çeyreklik olarak ise önceki çeyreğe göre FVAÖK marjı 1.5pp daralmıştır.

Net borçluluk oranı (Net Borç/FVAÖK) 3Ç24 itibariyle 1.02x seviyesinde gerçekleşti (2023: 0.82x)

2024 Rehberliğinde Revizyon

Uzun süredir devam eden makroekonomik zorluklar, belli ülkelerdeki satın alım gücünün beklenenden daha fazla azalıyor olması ve Orta Doğu’daki çatışmaların devam etmesi göz önünde bulundurularak, tüm yıl için satış hacmi beklentisi “yatay-düşük tek haneli büyüme”den “düşük-orta-tek haneli hacim daralması”na revize edildi. Dolayısıyla, kur etkisinden arındırılmış Net Satış Geliri büyüme beklentisi “düşük 30’lu yüzdelerde büyüme”den “yüksek 10’lu - düşük 20’li yüzdelerde büyüme”ye çekildi. Buna karşın, zamanında yapılan hedge işlemleri ve sıkı maliyet kontrolü ile desteklenen FVÖK marjı beklentisi “2023 yılına göre hafif düşüş-yatay” olarak korundu.

Piyasa etkisinin nötr olmasını bekliyoruz

CCOLA’nın açıkladığı sonuçlarda net kar beklentilerin hafif üzerindedir. Diğer sonuçları ve revize edilen rehberliği de dikkate aldığımızda 3Ç24 sonuçlarının hisse etkisini nötr olarak değerlendiriyoruz.

CCOLA için “Endeks Üzeri” olan tavsiyemizi koruyoruz. 12 aylık yeni hedef fiyatımız 82.5TL (Önceki: 97.1 TL).

Şirket 17.00’da telekonferans düzenleyecektir.