Gedik Yatırım FROTO için hedef fiyat ve tavsiyesini açıkladı

Gedik Yatırım Ford Otosan (FROTO) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

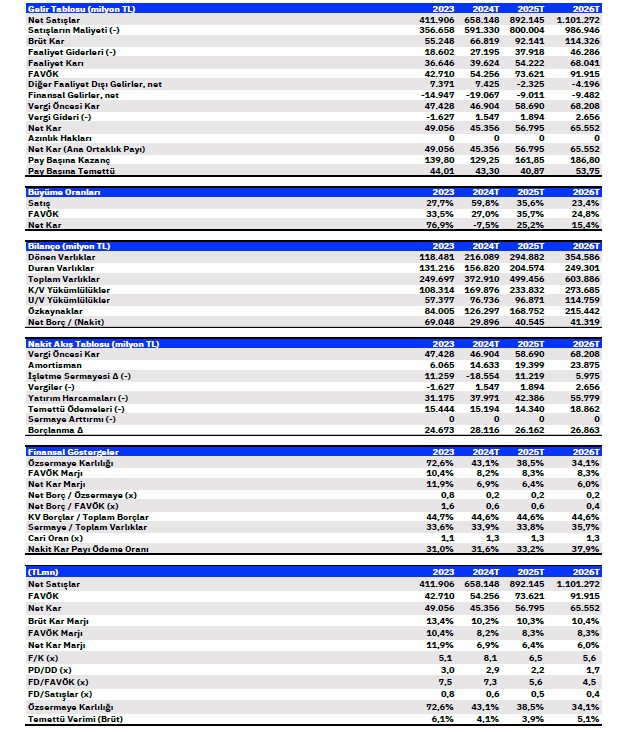

.png)

HİSSE DEĞERLENDİRMESİ-Gedik Yatırım, DOAS-Doğuş Otomotiv için hedef fiyatını 352,74 TL'den 208,16 TL'ye, tavsiyesini "endekse paralel getiri" den "endeks altı getiri"ye indirdi. Raporda şu satırlara yer verildi:

Şirket 2024’ün ilk yarısında, iç pazarda bir önceki yılın ilk yarısına kıyasla %11 azalışla 45 bin adet hafif araç satışı (kaynak: ODMD), ihracat tarafında da %2 azalışla 154 bin adet (kaynak: OSD) araç satışı gerçekleştirmiştir (toplamda %5 gerileme). Bunlara ilave olarak, şirketin 1 Temmuz 2022 yılında tamamlamış olduğu satın alım neticesinde Romanya Krayova fabrikasındaki faaliyetleri ve burada yapılan çeyreksel olarak yaklaşık 60 bin adet araç seviyesindeki üretim ve satışları da başarıyla devam etmektedir. 2Ç24’te şirketin toplam satışlarının yıllık olarak %6 gerilemeyle 142 bin adet seviyesinde gerçekleşmiş olabileceğini tahmin etmekteyiz.

Şirketin 2022 ve 2023’te sırasıyla %10,0 ve %10,5 olan FAVÖK marjı 1Ç24’te %8,4 (1Ç23: %10,6) olarak gerçekleşmiştir ve FAVÖK reel olarak yıllık %13 gerilemiştir. Şirket için 2Ç24’te TL117,5 milyar net satış geliri ve TL9,4 milyar FAVÖK (marj: %8,0) öngörmekteyiz. Şirketin, 2024 yılının tamamında %11 artışla 686 bin adetlik araç satışı yapabileceğini tahmin etmekteyiz (şirket öngörüsü 660-720 bin adet). 2024’te TL658 milyar net satış geliri ve TL54 milyar FAVÖK (marj: %8,2) öngörmekteyiz.

Gelirlerinin yaklaşık %79’u döviz bazında olan şirket Türkiye’nin ihracat lideri ve Ford Motor Company’nin Avrupa’daki en büyük ticari araç üreticisi konumundadır. Dolayısıyla, otomotiv iç pazarındaki potansiyel daralmadan da en az olumsuz etkilenecek şirketlerdendir. Mevcut yatırımlar neticesinde üretim kapasitesi 2025’te 900 bin adedin üzerine çıkacak ve aynı yıl içerisinde üretilen tüm modellerin elektrikli versiyonları da satışa sunulmuş olacaktır. Devam etmekte olan ciddi kapasite ve teknoloji yatırımları çerçevesinde şirketin orta/uzun vadeli görünümünün olumlu olduğunu, büyüme potansiyelinin devam ettiğini, hisse performansının ise 2024’ün geri kalanında dönemsel olarak endeksin getirisine paralel olabileceğini öngörmekteyiz.