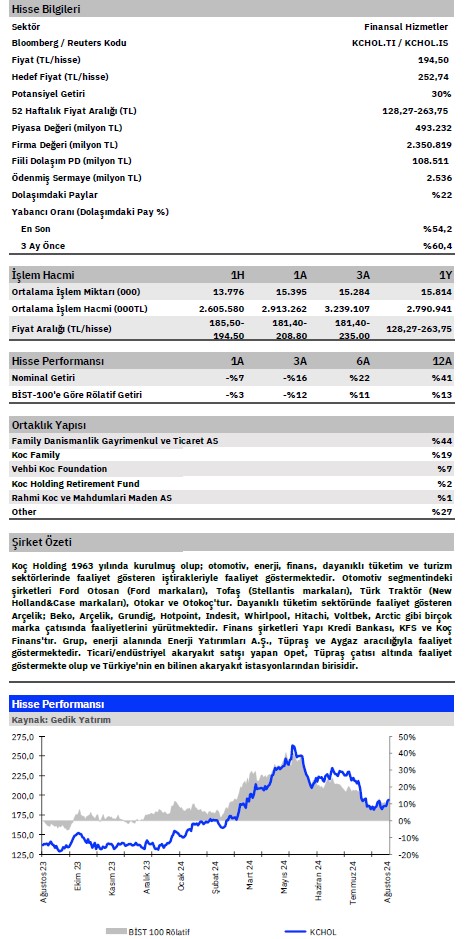

Gedik Yatırım KCHOL için hedef fiyat ve tavsiyesini açıkladı

Gedik Yatırım Koç Holding (KCHOL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Gedik Yatırım, KCHOL-Koç Holding için hedef fiyatını 240,12 TL'den 252,74 TL'ye yükseltti, tavsiyesini "endekse paralel getiri" olarak korudu. Raporda şu satırlara yer verildi:

1Y24 özeti: Koç Holding 1Y24 döneminde yıllık %96 reel küçülme ile 1,6 milyar TL net kâr açıklamıştır. Enerji segmenti kârlılığı yıllık %62’lik reel düşüşle 2,1 milyar TL olurken, rafineri marjlarındaki normalleşme bu

düşüşün ana sebebi oldu. Finans segmentinin konsolide figürler üzerindeki olumsuz etkisi 2. çeyrekte de devam etti ve yılın ilk yarısında 6,3 milyar TL net zarar açıkladı (1Y23: +8,5 milyar TL). Bu zararın başlıca nedeni, daha yüksek mevduat faiz oranları ve swap maliyetlerinin net faiz marjı üzerinde yarattığı baskıydı.

Otomotiv sektöründe ivmelenmenin yavaşlamasının ardından, segment performansındaki güçsüzlük 2Ç’de derinleşti; araç bulunurluğunda ve iç pazar rekabetinde artış nedeniyle fiyatlandırma kabiliyeti düştü, karlılık üzerinde baskı oluşturdu ve yıllık bazda %50 daralmayla 9,2 milyar TL net kâr elde edildi. Dayanıklı tüketim segmentinin

konsolide kârlılığa katkısı 0,3 milyar TL ile oldukça sınırlı olurken, yıllık %84’lük reel düşüş gösterdi. Yükselen ham madde maliyetlerine ek olarak; iç ve dış pazarda talep koşullarındaki ivmenin azalması, operasyonel giderler tarafında lojistik, satış/pazarlama gibi giderlerdeki yüksek artış marjlar üzerinde de baskı yarattı.

Nakit görünümü: Koç Holding’in solo net nakit pozisyonu Haz24 itibariyle 712 milyon USD (Haz24 itibariyle TL karşılığı: ~TL23,4 milyar TL) oldu. (Ara23: 795 milyon USD/Ara24 itibariyle TL karşılığı: 23,4 milyar TL). Net nakdin yıl içindeki hareketinde iştiraklerden elde edilen temettü gelirleri (23,7 milyar TL) nakit görünümünü artıran faktör olurken; 22,5 milyar TL’lik temettü ödemesi ve 1,2 milyar TL’lik yönetim giderleri, finansman ve operasyonel giderler de nakit çıkışı yaratan faktörlerdi. EYAS ve Tüpraş'tan temettü gelirinin etkisini ise (4,8 milyar TL) gelecek çeyrekte göreceğiz.

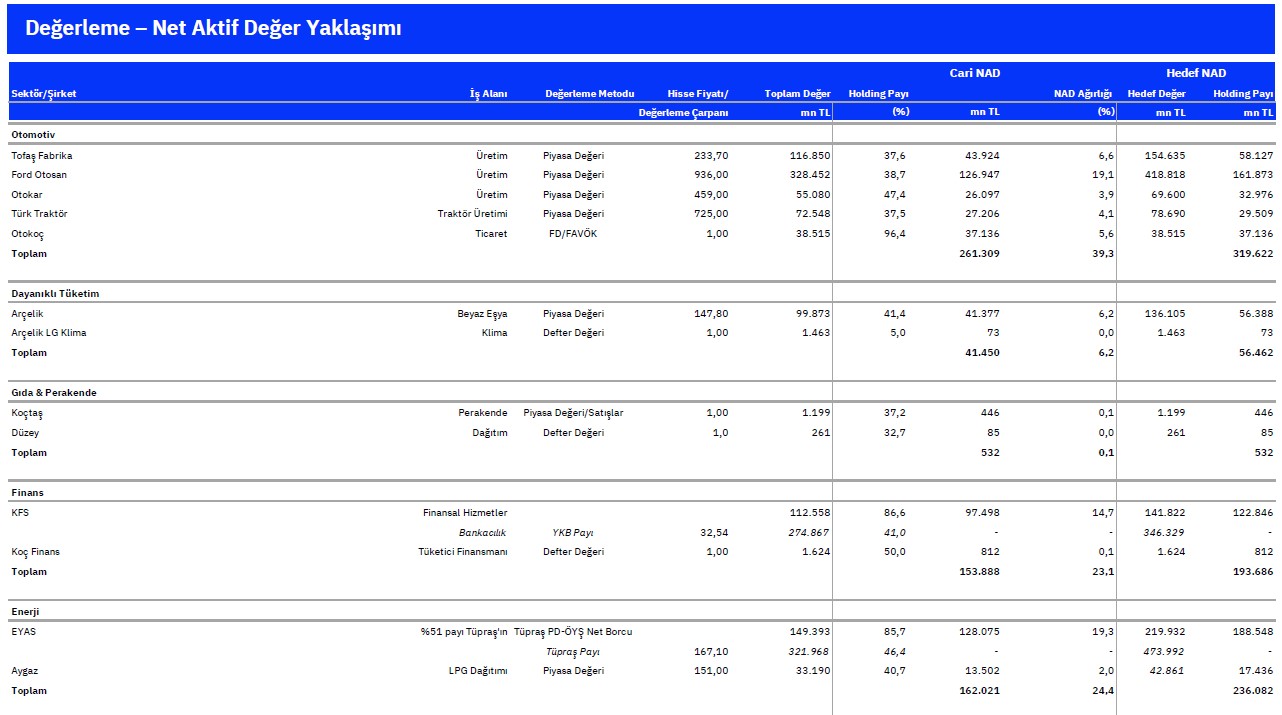

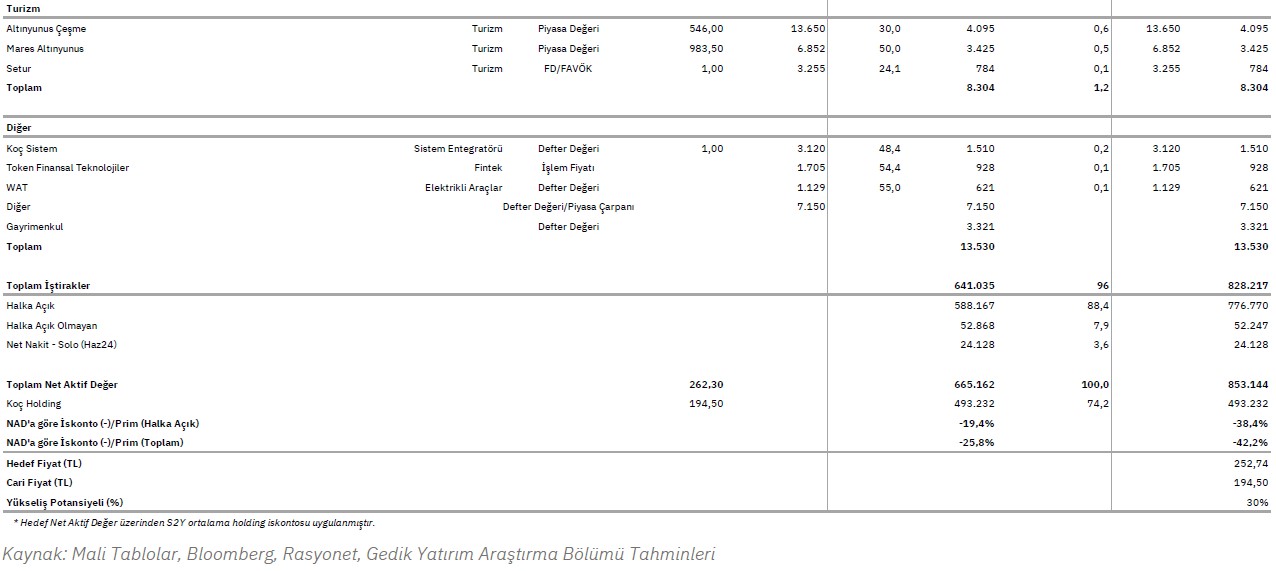

Çeşitlendirilmiş iştirak portföyü: Otomotiv sektörü Koç Holding’in Net Aktif Değeri’nin (NAD) ~%39’unu oluştururken, enerji sektörü ise ~%25’ini oluşturmaktadır. Finans sektörünün NAD ağırlığı ise ~%23 seviyesindedir. Dayanıklı tüketim sektörünün ağırlığı ~%6 bandındadır. Koç Holding'in NAD iskontosu yıl başından Mayıs ayı sonuna kadar (Endeks Göreceli Getiri: ~+26%) önemli ölçüde daralırken, son satış yoğunlaşmasında şirket payları negatif ayrışma gösterdi (Mayıs Sonundan Günümüze: ~-20%) ve iskonto yeniden derinleşmeye başladı. Güncel "halka açık iştiraklerine göre iskonto" oranı ~%19 “toplam iskonto” ise ~%26 seviyesindedir.

Son 15 yılın ortalaması ise %12 seviyesindedir. Mevcut makroekonomik konjonktür ve Türkiye makro veri setinde/ekonomi politikalarında yaşanan gelişmeler şirket paylarını genel olarak destekliyor; dolayısıyla Türkiye CDS'lerinde yaşanacak olası uzun vadeli istikrarlı görünüm, not artışları, katmadeğerli ve verimli büyüme gibi makroekonomik gelişmeler holding için uzun vadede daha dar bir iskontoya neden olabilir. “Endekse Paralel Getiri” tavsiyemizi koruyor, hedef değerimizi 252.74TL/hisse olarak güncelliyoruz. Koç Holding hisseleri BIST-100 Endeksi’ne göreceli olarak 2022 yılında ~%2 oranında, 2023 yılında %28 ve yıl başından bugüne ~%6’lık pozitif getiri sağlamıştır. Şirket payları, 2024 beklentilerimize ve adil değer hesaplamalarımıza göre 0.94x PD/DD rasyosu ile işlem görmektedir. Hedef fiyatımıza göre nispeten daha güçlü bir yükseliş potansiyeli oluşmasına rağmen, anlamlı bir reel getiri için daha derin ıskontoya ihtiyaç olduğunu düşünüyoruz.