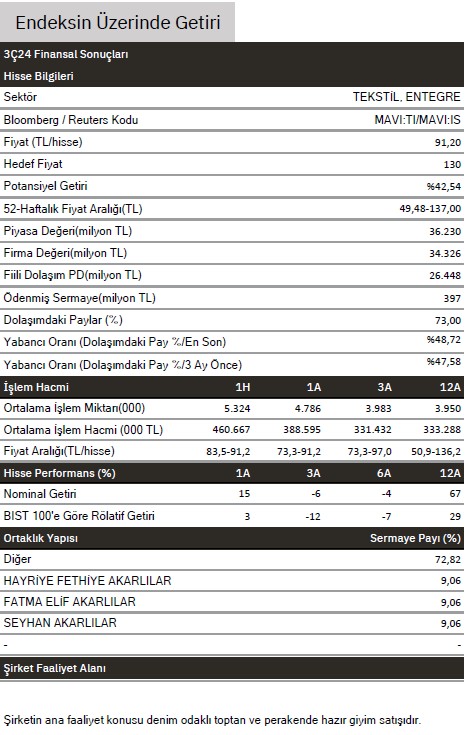

Gedik Yatırım MAVI için hedef fiyat ve tavsiyesini açıkladı

Gedik Yatırım Mavi (MAVI) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Gedik Yatırım, MAVI-Mavi için hedef fiyatını 130 TL, tavsiyesini "endeks üstü getiri" olarak korudu. Raporda şu satırlara yer verildi:

Şirketin açıklanan son finansal sonuçları 2024/10 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 3. çeyrekte geçen yılın aynı çeyreğine göre %1,42 artışla 9.270 milyon TL olmuştur. FAVÖK‘ü 3. çeyrekte geçen yılın aynı çeyreğine göre %20,03 azalışla 1.775 milyon TL olmuştur. FAVÖK marjı 3. çeyrekte geçen yılın aynı çeyreğine göre 514 baz puan azalışla %19,2 olmuştur. Net karı 3. çeyrekte geçen yılın aynı çeyreğine göre %26,33 azalışla 738 milyon TL olmuştur.

Sonuç:

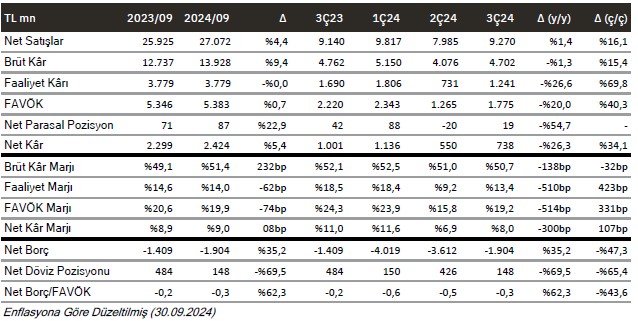

Şirket, 3Ç24’te 9.270 mn TL satış geliri (kons: 8.820 mn TL; yıllık: +%1); 1.775 mn TL FAVÖK (kons: 1.463 mn TL; yıllık: -%20) ve 738 mn TL net kar (kons: 577 mn TL; yıllık: -%26) açıklamıştır. Şirketin faaliyet alanı gereği mevsimsellik olduğu için çeyreklik kıyaslama yapmak anlamlı değildir. 3Ç24’te şirket yıllık %1,4 artışla 9.270 milyon TL satış geliri elde ederken, uluslararası satış gelirlerindeki azalış %17, yurtiçi satış gelirlerinde artış %4 olmuştur. Şirketin 2024/09 döneminde satış gelirleri ise yıllık %4,4 yükseliş kaydetmiştir.

3Ç24’te birebir satışlar TL bazında %2,5 daralırken, hacim olarak %1 artmış, yeni alan da dahil olmak üzere toplam perakende satışlar hacim bazında %3,7 büyümüştür. 9A24’te sepet büyüklüğü %1,5 artmıştır. Dolayısıyla fiyatların geçen yılki yüksek bazın baskısı altında kalmaya devam ettiği açıktır. Güçlü TL ile ithalatçılarının rekabetçi fiyatlarla satış yapmaya başlaması nedeniyle bu eğilimin daha da artacağına düşünüyoruz. Toplam satış gelirlerinin %8,9’unu oluşturan e-ticaret satışları yıllık %6,6 büyüme kaydetmiştir (1Ç24: %10; 2Ç24: % 9,2).

FAVÖK marjı, yıl ortasında yapılan %25'lik ücret artışından kaynaklanan düşük faaliyet marjı nedeniyle %19,2 (yıllık: -514bp) olarak gerçekleşmiştir. Net nakit, 2Ç24'teki 3.612 milyon TL'den üst üste ikinci çeyrekte gerileyerek 1.904 milyon TL olmuştur (2023: 3.387 mn TL), bu da Şirketin 3Ç24'te nakit kullandığını göstermektedir. Bunun temel nedeni, çeyreklik ödeme günlerindeki 30+ günlük düşüştür.

Şirket ayrıca, Kasım 2024'teki ticari faaliyetinin, Türkiye perakende satışlarının (TMS29 harici) %45, online satışların ise % 46 arttığını ve bunların her ikisinin de düşüş eğilimine işaret ettiğini belirtmiştir. Aralık ayının ilk haftasında indirim kampanyaları sayesinde Türkiye perakendede %48, Türkiye online'da ise %122 büyüme görülmüştür. Şirketin 2024 yılına ilişkin revize beklentileri; konsolide satış büyümesinin +%60 büyümesi (önceki: %70± %5), FAVÖK marjının %22 (önceki: %23,5) (2023: %24,1) olması, net nakit pozisyonunun yatay kalması (önceki: daha yüksek olması) ve yatırım harcamalarının konsolide satışa oranı %4 (önceki: % 5) olması şeklindedir.

Finansal sonuçlar beklentilerin üzerinde açıklansa da, faaliyet performansı açısından 2025‘in ilk yarısı için de zayıftır. Bu durumun çok güçlü geçen iki yılın ardından normalleşmenin bir parçası olduğuna inanıyoruz. Hisse 2024 yılı beklentilerimize göre 4,6x FD/FAVÖK ile işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini nötr olarak değerlendiriyoruz.